Mi a rendszerindítás?

A bootstrapping kifejezés arra a technikára vonatkozik, amelyen a nullakupon hozamgörbét kiszámítják egy kötvényt fizető kuponkészlet piaci árából. A rendszerindítási technikát elsősorban a kormány által kínált kincstárjegy-hozam kiszámításához használják, és mint ilyen, nem mindig állnak rendelkezésre minden időszakban. Más szavakkal, a bootstrapping technikát alkalmazzák a különféle futamidejű kincstári nullkupon értékpapírok hozamainak interpolálására. A kincstárjegyeket kockázatmentesnek tekintik, és így a hozamgörbe kiszámításához használják. Ebben a cikkben a Bootstrapping példákat tárgyaljuk.

Példák a rendszerindításra

a rendszerindítás néhány példája az alábbiakban található:

1. példa:

Vegyük például a két 5% -os kamatszelvényt, amely a kötvényt nulla hitel-nemteljesítési kockázattal és 100 dollár névértékkel fizeti, amelynek tiszta piaci árai (a felhalmozott kamat nélkül) 99, 50 és 98, 30 dollár, és amelyeknek a lejáratához 6 hónap áll és 1 év. Határozza meg a 6 hónapos és egy éves kötvény azonnali kamatlábát. Felhívjuk figyelmét, hogy ez egy par-görbe, ahol a szelvény kamatlába megegyezik a lejárathoz viszonyított hozammal.

6 hónap végén a kötvény 2, 5 dollár (= 100 dollár * 5% / 2) kamatot fizet, plusz a tőkeösszeg (= 100 dollár), amely összege 102, 50 dollár. A kötvény kereskedése 99, 50 dollár. Ezért a 6 hónapos S 0.5y spot kamatláb kiszámítható,

99, 50 USD = 102, 50 USD / (1 + S 0, 5 év / 2)

- S 5y = 6, 03%

További 6 hónap végén a kötvény újabb kuponot fizet, amely 2, 5 USD (= 100 USD * 5% / 2), plusz a tőkeösszeg (= 100 USD), amely összege 102, 50 dollár. A kötvény 98, 30 dollárban kereskedik. Ezért az 1 éves S 1y spot kamatláb kiszámítható az S 0.5y as értékével,

99, 50 USD = 2, 50 USD / (1 + S 0, 5 év / 2) + 102, 50 USD / (1 + S 1 év / 2) 2

- 99, 50 USD = 2, 50 USD / (1 + 6, 03% / 2) + 102, 50 USD / (1 + S 1y / 2) 2

- S 1y = 6, 80%

Tehát a piaci árak szerint az első 6 hónapos időszak azonnali kamatlába 6, 03%, a második 6 hónapos időszak határidős kamatlába pedig 6, 80%.

2. példa:

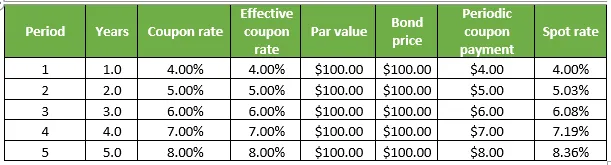

Vegyük egy másik példát néhány olyan kupon kifizetésére, amelynek zéró hitel-nemteljesítési kockázata nulla, mindegyik 100 dollár névleges értékkel és névleges értéken kereskedve. Mindegyik változó futamidővel rendelkezik, 1 és 5 év között. Határozza meg az összes kötvény azonnali kamatlábát. Felhívjuk figyelmét, hogy ez egy par-görbe, ahol a szelvény kamatlába megegyezik a lejárathoz viszonyított hozammal. A részletek az alábbi táblázatban találhatók:

1. 1 év végén a kötvény 4 dollár (= 100 dollár * 4%) kamatot fizet, plusz a tőkeösszeg (= 100 dollár), amely összege akár 104 dollár is lehet, miközben a kötvény 100 dollárral kereskedik. Ezért az 1 éves S 1y spot kamatláb kiszámítható,

100 USD = 104 USD / (1 + S 1y )

- S 1y = 4, 00%

2. A második év végén a kötvény 5 dollár (= 100 dollár * 5%) kamatot fizet, plusz a tőkeösszeg (= 100 dollár), amely összege akár 105 dollár is lehet, miközben a kötvény 100 dollárral kereskedik. Ezért az S 2y 2 éves spot kamatlába kiszámítható az S 1y mint,

100 USD = 4 USD / (1 + S 1y ) + 105 USD / (1 + S 2y ) 2

- 100 USD = 4 USD / (1 + 4, 00%) + 105 USD / (1 + S 2y ) 2

- S 1y = 5, 03%

3. A harmadik év végén a kötvény 6 dollár (= 100 dollár * 6%) kamatot fizet, plusz a tőkeösszeg (= 100 dollár), amely összege akár 106 dollár is lehet, miközben a kötvény 100 dollárral kereskedik. Ezért a 3 éves S 3y spot kamatláb kiszámítható az S 1y és S 2y mint as felhasználásával,

100 USD = 4 USD / (1 + S 1y ) + 5 USD / (1 + S 2y ) 2 + $ 106 / (1 + S 3y ) 3

- 100 USD = 4 USD / (1 + 4, 00%) + 5 USD / (1 + 5, 03%) 2 + 106 USD / (1 + S 3y ) 3

- S 3y = 6, 08%

4. A negyedik év végén a kötvény 7 dollár (= 100 dollár * 7%) kamatot fizet, plusz a tőkeösszeg (= 100 dollár), amely akár 107 dollár is lehet, miközben a kötvény 100 dollárral kereskedik. Ezért a 4 éves S 4y spot kamatláb kiszámítható az S 1y, S 2y és S 3y segítségével,

100 USD = 4 USD / (1 + S 1y ) + 5 USD / (1 + S 2y ) 2 + $ 6 / (1 + S 3y ) 3 + $ 107 / (1 + S 4y ) 4

- 100 USD = 4 USD / (1 + 4, 00%) + 5 USD / (1 + 5, 03%) 2 + $ 6 / (1 + 6, 08%) 3 + $ 107 / (1 + S 4y ) 4

- S 4y = 7, 19%

5. Az ötödik év végén a kötvény 8 dollár (= 100 dollár * 8%) kupont fizet, plusz a tőkeösszeg (= 100 dollár), amely akár 108 dollár összeget is elérhet, míg a kötvény 100 dollárral kereskedik. Ezért az 5 éves S 5y spot kamatláb kiszámítható az S 1y, S 2y, S 3y és S 4y segítségével,

100 USD = 4 USD / (1 + S 1y ) + $ 5 / (1 + S 2y ) 2 + $ 6 / (1 + S 3y ) 3 + $ 7 / (1 + S 4y ) 4 + $ 108 / (1 + S 5y ) 5

- 100 USD = 4 USD / (1 + 4, 00%) + 5 USD / (1 + 5, 03%) 2 + $ 6 / (1 + 6, 08%) 3 + $ 7 / (1 + 7, 19%) 4 + $ 108 / (1 + S 5y ) 5

- S 5y = 8, 36%

Következtetés - rendszerindító példa

A rendszerindítás technikája egyszerű lehet, de a valós hozamgörbe meghatározása, majd annak simítása nagyon fárasztó és bonyolult feladat lehet, amely magában foglalja a hosszú matematikát, elsősorban kötvényárak, kuponok kamatlába, névérték és az évenkénti összeállítás számának felhasználásával. .

Ajánlott cikkek

Ez egy útmutató a rendszerindító példákhoz. Itt a Bootstrapping kiszámítását tárgyaltuk gyakorlati példákkal. A további javasolt cikkeken keresztül további információkat is megtudhat -

- Mi az a Bootstrap?

- Példa a globalizációra

- Monopolista versenypéldák

- Bootstrap vs jQuery felhasználói felület