Hatékony adómérték-képlet (Tartalomjegyzék)

- Hatékony adómérték-képlet

- Példák a hatékony adómérték-képletre (Excel sablonnal)

- Hatékony adómérték-képlet kalkulátor

Hatékony adómérték-képlet

Nagyon egyszerűen fogalmazva, a tényleges adómérték az az átlagos adómérték, amelyen a társaság vagy a magánszemély jövedelmét adózik. Magánszemélyek esetében kiszámolható az összes adóköltség és az adóköteles jövedelem arányának figyelembevételével, a társaságok esetében pedig úgy számítják ki, hogy a teljes jövedelemadó-költséget elosztják az adózás előtti jövedelemmel. Mindig szem előtt kell tartanunk, hogy a tényleges adómérték nem azonos a törvényben előírt adómértékkel vagy a határértékkel. A törvényben előírt adómérték az adóköteles jövedelem 100 dolláronkénti adójának dollárösszege. Másrészt a határadó mértéke az a mérték, amelyet a megszerzett kiegészítő jövedelemre alkalmaznak. A jövedelemadó általában jellegzetes. Ami azt jelenti, hogy a jövedelmet táblákra osztják, és a magasabb jövedelemtáblák magasabb adómértéket viselnek, és fordítva. Tehát az összes jövedelmet nem azonos adóval adóztatják, és láthatjuk, hogy a tényleges adómérték az, ha a teljes adót elosztjuk a teljes adóköteles jövedelemmel.

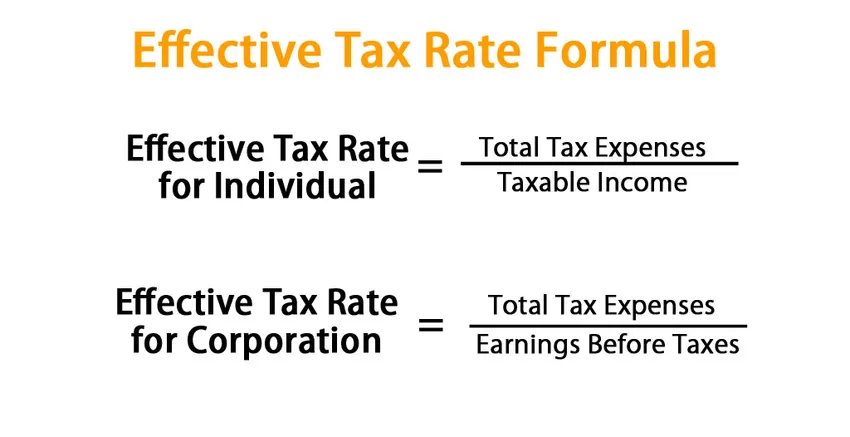

A hatékony adómérték képlete:

Effective Tax Rate for Individual = Total Tax Expenses / Taxable Income

Effective Tax Rate for Corporation = Total Tax Expenses / Earnings Before Taxes

Példák a hatékony adómérték-képletre (Excel sablonnal)

Vegyünk egy példát a tényleges adómérték kiszámításának jobb megértésére.

Hatékony adómérték-képlet - 1. példa

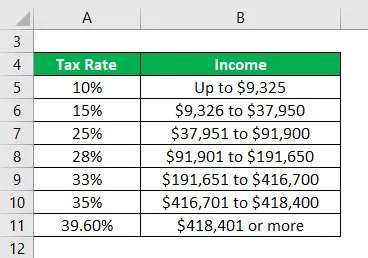

Sok országban az egyén jövedelme oszlopokra oszlik, és minden egyes csoportra eltérő adókulcsot alkalmaznak. Vegyünk egy példát az adó kiszámítására az Egyesült Államokban az egyének számára.

Itt letöltheti ezt a tényleges adómérték-sablont - Hatékony adómérték-sablonAz alábbiakban adjuk meg az egyéni adókat:

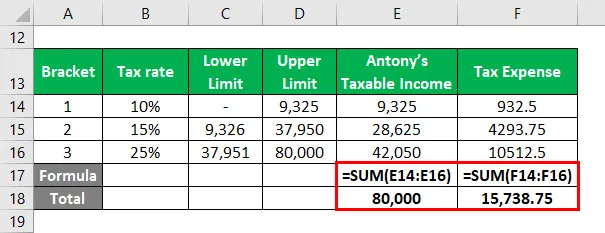

Tegyük fel, hogy Antony pénzügyi elemző. Éves jövedelme 100 000 dollár, és jövedelmének egy részét adómegtakarítási pénzügyi eszközökbe tette. Tegyük fel, hogy ez az összeg 20 000 dollár. Tehát adóköteles jövedelme 80 000 dollár.

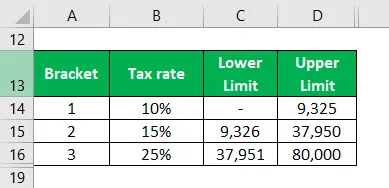

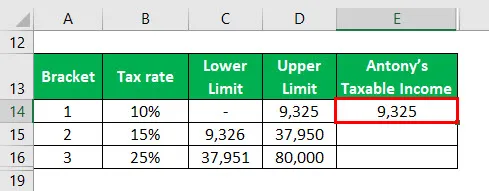

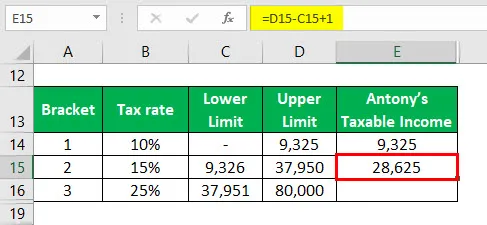

Mivel az alsó határ nulla, tehát az adóköteles jövedelem értéke 9 325, azaz felső határ.

A második adószint kiszámítása:

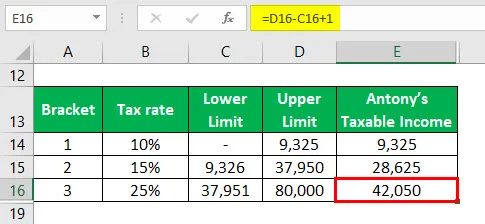

Hasonlóképpen kiszámoljuk az adóköteles jövedelmet a 3. kategóriába.

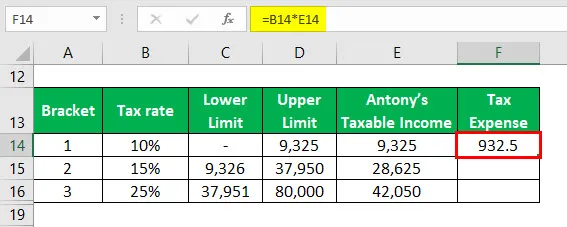

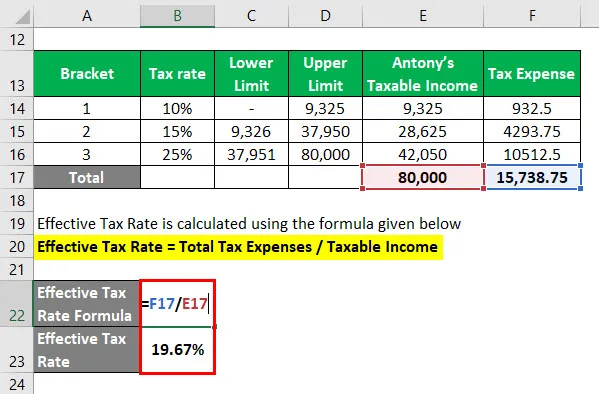

A tényleges adómérték meghatározásához meg kell találnunk az adóköltségeket a fenti zárójelek alapján.

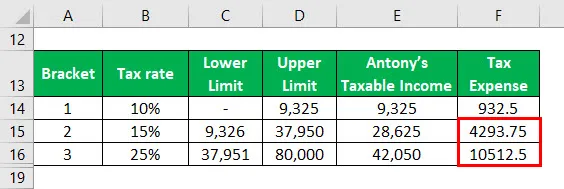

Hasonlóképpen számítsa ki az adóköltségeket más zárójelekre.

Ezután kiszámoltuk az Antony teljes adóköteles jövedelmét és az adóköltségeket az alábbiak szerint,

A tényleges adómértéket az alábbiakban megadott képlet alapján számítják ki

Hatékony adómérték = Összes adóköltség / adóköteles jövedelem

- Hatékony adómérték = 15 738, 75 / 80 000

- Tényleges adómérték = 19, 67%

Ha alaposan látja, megismerheti a különbséget mind a három adómérték között. Minden zárójel adómértéke a törvényben előírt adómérték. A növekményes adó mértéke (15, 6% a 28 625-en és 25% a 42 050-en) alapvetően a marginális adó mértéke. Tehát láthatjuk, hogy a tényleges adómérték alacsonyabb, mint a határadó, de magasabb, mint a legalacsonyabb szintű jövedelemadó. Ennek oka az adózás fokozatos jellege.

Hatékony adómérték-képlet - 2. példa

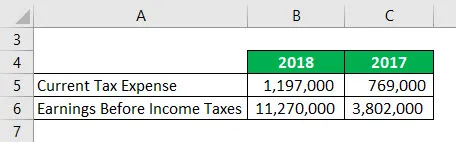

Az alábbiakban bemutatjuk az Amazon pénzügyi kimutatásainak kivonatát a társaság tényleges adómértékének kiszámításához.

Forrás: https://in.finance.yahoo.com/quote/AMZN/financials?p=AMZN

Megoldás:

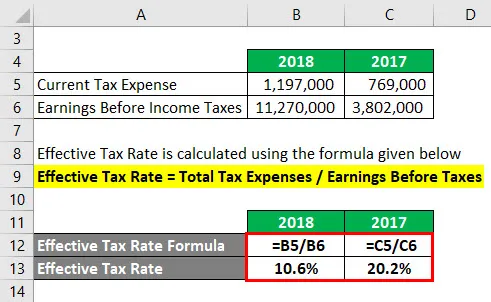

A tényleges adómértéket az alábbiakban megadott képlet alapján számítják ki

Hatékony adómérték = Összes adóköltség / adózás előtti eredmény

2018-ra

- Hatékony adómérték = 1, 197, 000 / 11, 270, 000

- Tényleges adómérték = 10, 6%

2017-re

- Hatékony adómérték = 769 000/3 802 000

- Tényleges adómérték = 20, 2%

Magyarázat

A progresszív adórendszer miatt az összes jövedelmet nem azonos adókulccsal adóztatják. Tehát az egyének és a társaságok eltérő adót fizetnek az eltérő jövedelemszintért. A hatékony adómérték segít nekünk a vállalatok és az adófizetők összehasonlításában. Az egyének számára valószínűleg nincs sok mozgástere a tényleges adómérték csökkentésére, ám a vállalatok számára ez létfontosságú szerepet játszik, és különféle intézkedéseket tesznek ennek csökkentésére.

Minden vállalkozásnak egyedi struktúrája, üzleti terve, körülményei és adózási vonatkozásai vannak. Emiatt minden társaságnak eltérő tényleges adómértéke van, amelyet fizet. Például azok a vállalatok, amelyek nem jól teljesítenek és a múltban pénzügyi veszteségeket szenvedtek, felhasználhatják veszteségeiket adóköteles jövedelmük csökkentésére. Ezenkívül a kutatási és fejlesztési költségek vonatkozásában vannak adókedvezmények a kormánytól, amelyek nemcsak a nettó jövedelmet, hanem az alkalmazandó jövedelemadó-mértékeket is befolyásolhatják. Hasonlóképpen, a különféle országokban tevékenykedő vállalatok stratégiai szempontból dönthetnek úgy, hogy kiterjesztik tevékenységüket azokban az országokban, ahol az adómértékek a legkedvezőbbek. Tehát bizonyos értelemben csökkentik az adó összegét, amelyet egyébként fizetniük kell, ha nem választották ezt az országot.

A hatékony adómérték-képlet relevanciája és felhasználása

A tényleges adómérték az egyik olyan intézkedés, amelyet a befektetők egy társaság jövedelmezőségi mutatójaként használnak. Ez az érték bármilyen irányban megváltozhat, és néha a változások drasztikusak. De azt nem lehet azonnal értelmezni, hogy miért történt ez. Néha ez a működési hatékonyság vagy korlátozások miatt történik. De a vállalatok néha elkényeztethetik az olyan eszközöket, mint az eszköz manipuláció, hogy csökkentsék adóterhelésüket. Tehát figyelnünk kell erre.

Segíthet a társaság tényleges adókötelezettségének összehasonlításában is. Tegyük fel például, hogy két A és B vállalat van ugyanabban a zárójelben a 25% -os marginális adómérték mellett. De ez nem ad világos képet e vállalkozások adókockázatáról. Látnunk kell, mi az a tényleges adómérték, majd összehasonlítanunk kell. Tehát ha a B társaságnak több pénze van, amelyet 25% -kal adóztatnak, mint A-t, akkor magasabb tényleges adómértéket kell fizetnie az A-hoz képest. Tehát, ha azt mondjuk, hogy az A társaság tényleges adómértéke 18, 5%, B pedig 21, 3%, ez pontosabban tükrözi a társaság adókötelezettségét.

Hatékony adómérték-képlet kalkulátor

Használhatja a következő tényleges adómérték-kalkulátort

| Összes adóköltség | |

| Adóköteles jövedelem | |

| Hatékony adómérték az egyén számára | |

| Hatékony adómérték az egyén számára | = |

|

|

Ajánlott cikkek

Ez egy útmutató a hatékony adómérték-képlethez. Itt tárgyaljuk a tényleges adómérték kiszámításának gyakorlati példákat. A hatékony adómérték-kalkulátort is letölthető Excel sablonnal látjuk el. A következő cikkeket is megnézheti további információkért -

- Útmutató a tőkeköltség-képlethez

- Az adósságképlet költségének magyarázata

- Kalkulátor hígított EPS képlethez

- Hogyan lehet kiszámítani a lejárat értékét?

- Az adómentesség és az adócsalás közötti különbség

- Adó szorzó képlete Excel sablonnal