Különbség a hitel és a jelzálog között

A kölcsönöket és a jelzálogkölcsönöket gyakran felcserélhetően használják a bankrendszerben. A laikus számára ez egy és ugyanaz a dolog, és általában az emberek mindkettő hasonlóak ahhoz, mint bármelyik hitelfelvételi ügylet. Ebben a Hitel vs jelzálog cikkben megpróbáljuk megérteni a jelzálog és a kölcsön közötti legfontosabb különbségeket, és hogy ezek kettő különböznek egymástól természetük, típusuk és működésük szempontjából.

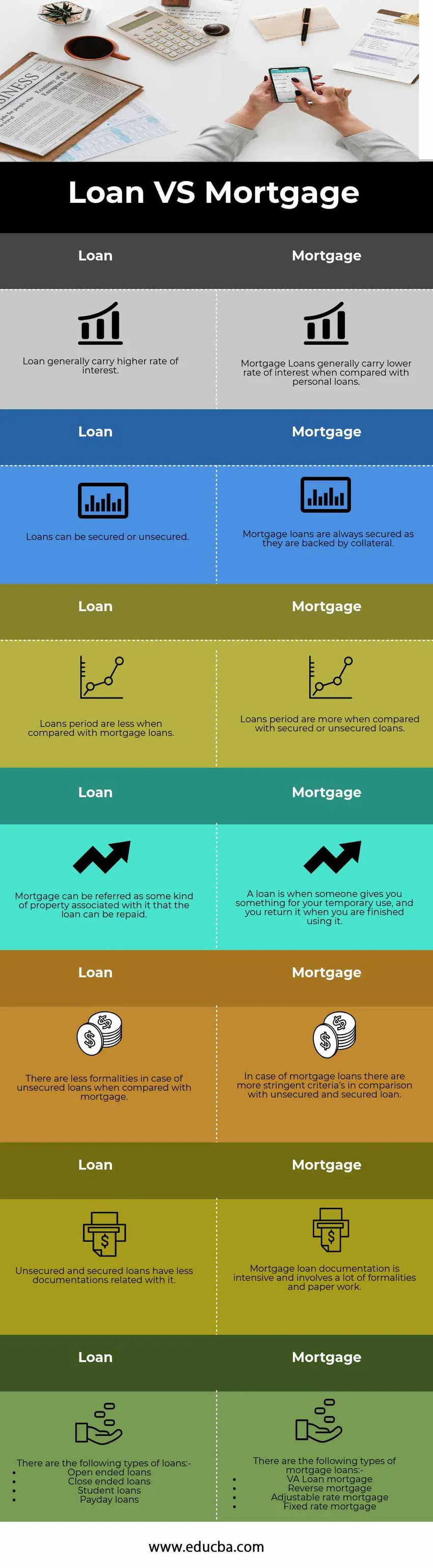

Összehasonlítás a kölcsön és a jelzálog között (Infographics)

Az alábbiakban látható a 7 legfontosabb különbség a hitel és a jelzálog között

Főbb különbségek a hitel és a jelzálog között

Mind a hitel, mind a jelzálog népszerű választás a piacon; tárgyaljuk meg a kölcsön és a jelzálog közötti nagy különbségeket

- A kölcsön olyan, mint egy kapcsolat a hitelező és a hitelfelvevő között. A hitelező hitelezőként is ismert, a hitelfelvevő pedig adósság. A hitelfelvevőnek kapott pénzt kölcsönnek hívják, és a hitelfelvevő lesz a bank adósa. Másrészt a jelzálogkölcsönök nagyrészt a lakáshitelekhez kapcsolódnak, ahol az ingatlant biztosítékként tartják fenn, és az ingatlantulajdonos pénzt gyűjt a ház építéséhez, vagy pedig az ingatlan jelzálogkölcsön néven fedezett hitel, mivel egy bizonyos biztosíték

- A jelzálogkölcsönöknél a kölcsönt biztosították, és a mulasztás valószínűsége viszonylag alacsony a többi kölcsönhöz képest, mivel a jelzálogkölcsönöknél kulcsfontosságú kritérium a hitel-érték arány, minél alacsonyabb a hitel-érték arány, annál nagyobb a kockázata. a hitelező. A jelzálogkölcsönök ingatlanértéke általában kétszeres, amelyet ipari referenciaként határoznak meg. A jelzálogkölcsönök általában rögzített visszafizetési ütemtervvel rendelkeznek, és alacsony mulasztási kockázatot mutatnak, összehasonlítva más hitelekkel és előlegekkel

- A kölcsönök és a jelzálogkölcsönök közötti legnagyobb különbség az, hogy a jelzálogkölcsön mindig biztonságos és kötelezően fizetendő kifizetéseket tartalmaz, ugyanakkor a hitelek rugalmasak, és gyakran nem biztosítottak.

- A jelzálogkölcsönöket olyan ingatlan megtartásával szerezzék meg, amely nagyobb összegű, mint az a kölcsön, amelyet az egyén igényeinek kielégítésére kíván felvenni. Jelzálogkölcsönök esetén, ha a tőke vagy a kamatfizetések bármilyen késedelmet szenvednek, a bankok vagy a pénzintézetek elvehetik tőled az ingatlant, és a nyílt piacon eladják, hogy visszaszerezze a fennmaradó összeget, vagy megpróbálja eladni az ingatlant valós értéken

- A jelzálogkölcsönök általában hosszabb idejű, általában tíz évnél hosszabb, vagy akár 15 éves időtartamra kaphatók a piacon. Mivel ezeket a kölcsönöket teljes egészében az ingatlan biztosítja, általában alacsonyabb kamatlábat viselnek, összehasonlítva a személyes kölcsönökkel vagy a fedezetlen kölcsönökkel. Másrészt a normál kölcsönök rövidebb idejűek, és rugalmasak is lehetnek, bizonyos esetekben akkor is, ha az egyén biztosíték nélküli kölcsönt vagy rokonától vagy barátjától kapott kölcsönt, akkor ebben az esetben a tőkeösszeget vissza kell fizetni, míg, a kamatfizetés ilyen esetekben elmaradt. A hitelek jellege és ideje esetről esetre függ, amely a kölcsön végső céljától vagy attól is függ, hogy a pénzeszközöket hogyan fogják felhasználni

Hitel és jelzálog- összehasonlító táblázat

Az alábbiakban a Hét és a Jelzálog közötti 7 legfelső összehasonlítást találja

|

Hitel |

Jelzálog |

| A hitel általában magasabb kamatlábat visel. | A jelzálogkölcsönök általában alacsonyabb kamatlábbal rendelkeznek a személyes kölcsönökhöz képest. |

| A kölcsönök biztosítékként vagy biztosíték nélkül is biztosíthatók. | A jelzálogkölcsönöket mindig fedezetként biztosítják. |

| A hitelidőszak kevesebb a jelzálogkölcsönökhöz képest. | A hitelidőszak inkább a fedezett vagy nem fedezett kölcsönökkel összehasonlítva. |

| A jelzálogkölcsön lehet valamilyen kapcsolódó ingatlan, amelyhez a kölcsönt vissza lehet fizetni. | A kölcsön akkor fordul elő, ha valaki ad valamit ideiglenes használatra, és akkor tér vissza, amikor befejezi a használatát. |

| A jelzáloggal összehasonlítva kevesebb alaki követelmény van a fedezetlen kölcsönök esetében. | A jelzálogkölcsönök esetében szigorúbb kritériumok vannak a biztosíték nélküli és fedezett kölcsönökhöz képest. |

| A nem fedezett és fedezett hitelek kevesebb dokumentációval állnak kapcsolatban. | A jelzálogkölcsön-dokumentáció intenzív, sok alaki követelményt és papírmunkát igényel. |

A következő típusú kölcsönök vannak: -

| A következő típusú jelzálogkölcsönök léteznek: -

|

Következtetés - hitel vs jelzálog

A hitelezés mozgatja a bankipart, és így segítik a bankok a gazdaságot és a kormányt eszközök megteremtésében, és a gazdaság pénzellátásának növelése viszont növeli az ügyfelek vásárlóerejét. A bankoktól és a pénzügyi intézményektől hiteleket igénybe vevő egyéneknek azonban óvatosnak kell lenniük a törlesztéskor, mivel ez befolyásolja a hitelfelvevő hitelképességét és hitelképességét.

Ajánlott cikkek

Ez útmutatóként szolgál a kölcsön és a jelzálog közötti legnagyobb különbséghez. Itt is megvitatjuk a kölcsön és a jelzálog legfontosabb különbségeit az infographics és az összehasonlító táblázat segítségével. Lehet, hogy megnézi a következő cikkeket is, ha többet szeretne megtudni.

- Az oligopol és a monopólium összehasonlítása

- Hogyan lehet összehasonlítani a felelősséget és a költségeket?

- Eszközvásárlás vs részvényvásárlás | Legfontosabb különbségek

- Különbség a napi és a swing kereskedés között