14. rész

Legutóbbi bemutatónkban megértettük, hogyan lehet megtalálni a bétát a magánvállalatok számára. Ebben a cikkben részletesen bemutatjuk a piaci kockázati prémiumot (MRP).

Piaci kockázat prémium meghatározása

A piaci kockázati prémium (MRP) annak a megtérülésnek a mértéke, amelyet a részvénybefektetők kockázatmentes kamatláb felett igényelnek annak érdekében, hogy kompenzálják egy olyan befektetés volatilitását / kockázatát, amely megegyezik a teljes részvénypiac volatilitásával. Az ilyen MRP-k országonként változnak.

Piaci kockázat prémium képlete

Piaci kockázat prémium = tőzsdei hozam - kockázatmentes ráta

Az MRP kiszámításához két módszer lehetséges: történelmi vagy előrejelzett. mindkét módszerre vonatkozik.

Történelmi

A kockázati prémium eléréséhez a múltbeli részvény eredményeket feltételezzük, hogy a múltbeli piaci hozamok a legjobb jelzései annak, hogy a prémium befektetők a leendő befektetéseknél a kockázatmentes kamatlábat meghaladják. A múltbeli kockázati felárak számtani vagy geometriai átlagának kiszámításával ezt a módszert gyakran megfigyelhető eredmények miatt objektívnek tekintik. A helyes történelmi időhorizont megválasztása azonban meglehetősen szubjektív, mivel nehéz megérteni, hogy az elmúlt időszak miként adja meg a legjobban a jövőbeli prémiumot. Például az adatok legalább 1970-es évek óta rendelkezésre állnak, de a mai piac nagyon eltérő. A hosszú távú befektetések kockázatmentes kamatlábbal való prémiumának megkérdezésekor leginkább egy hosszú távú (pl. 10 éves aranyozott) instrumentumot használnak a kockázatmentes kamatláb helyettesítésére.

Kincstárjegy (rövid lejáratú kötvények)

- A rövid lejáratú kamatlábak idővel jelentősen változnak. A három hónapos kincstárjegy hosszú távú átlaga jobban megközelíti a reál kockázatmentes kamatlábát.

Államkötvény

- Egy DCF-ben öt-tíz évre előrejelzi a jövőt. A hosszú kötvények jobban megfelelnek a DCF-ben szereplő cash flow-k lejáratának.

- A hosszú kötvény hozama tartalmazza az infláció hosszú távú előrejelzését. A 3 hónapos kincstári hozamok történelmi átlaga nem tartalmazza az inflációs előrejelzést.

- Nem következetes a kincstári számla felhasználása a részvénykockázat prémium kiszámításához, ha a kincstári kötvényt használja kockázatmentes kamatlábként a CAPM-ben.

Ajánlott tanfolyamok

- Online strukturált pénzügyi tanfolyam

- A Wonderla Online képzés hitelminősítése

- LBO online modellező tanfolyam

- A Shopper Stop Training online értékelése

Mi a gyakorlatban alkalmazott?

A legtöbb elemző tízéves államkötvényt használ.

Aritmetikai átlag vagy geometriai átlag?

Aritmetikai átlag

- Amikor diszkontálja a cash flow-kat a DCF-ben, számtani számításokat használ

Geometriai átlag

- A fenti táblázat szerint az aritmetikai átlag torzulhat, ha megváltoztatja a mérési periódust.

- A geometriai átlag jobban megjósolja az átlagos prémiumot hosszú távon.

Mi a gyakorlatban alkalmazott?

A számtani átlagot kell használni.

Mit tesznek az elemzők?

- A legtöbb elemző a kincstári kötvény kamatlába és a tőzsdei hozam közötti különbség számtani középértékét használja a CAPM-egyenlet tőkekockázati felárának becslésére.

Előrejelzés

Ahelyett, hogy feltételeznénk, hogy a tegnapi részvénypiacok hasonlóak lesznek a holnap piacához, az előrejelzett piaci prémium kiszámítható a részvénypiacok strukturális változásainak figyelembevétele érdekében. Az ilyen díj kiszámításának célja a múltbeli adatok módosítása vagy cseréje a jelenlegi ismeretek és a jövőbeli várakozások figyelembevétele érdekében.

1. lépés: Becsülje meg a várható piaci megtérülést az elemzők előrejelzései alapján a piaci szabad cash flow-ból a részvényesek számára

2. lépés - Helyezze át az egyenletet úgy, hogy megoldja a saját tőke költségeit

3. lépés: A jelenlegi kockázatmentes kamatlábakat általában a jövőbeni kockázatmentes kamatlábakra utalják, mivel a kincstár hozamgörbe befolyásolja az ilyen várakozásokat

Előnyben részesített módszer

Az elemző mindkét módszert figyelembe veszi, de elfogult a piaci kockázati prémium becslésének előrejelzési módszere felé (összhangban a piaci gyakorlattal). A tőkekutatási osztálynak képesnek kell lennie arra, hogy bemutassa a megfelelő országban a megfelelő előrejelzett piaci kockázati prémium becsléseit. Az előrejelzett prémium jobban összeegyeztethetővé teszi a jövőbeli piaci nézetet és a DCF-ben elemzett releváns befektetési döntések előretekintő jellegét. Ezenkívül az előrejelzések jobban figyelembe veszik a történelmi és a jövőbeli piacok közötti változásokat. Például a mai részvénypiacokon jobb információ, a releváns tények gyorsabb és szélesebb körű terjesztése, nagyobb és kifinomultabb befektetők vannak jellemzõk, és nagyobbak és likvidisebbek, mint a múltban. Ezenkívül a mai alacsony inflációs környezetben széles körben felfogják, hogy a részesedéssel járó kockázatok ceteris paribus csökkentek. Így a múltbeli prémiumok kevésbé hasznosak a jövőbeli teljesítmény mutatóiként, mint a jövőbeli prémium-előrejelzések.

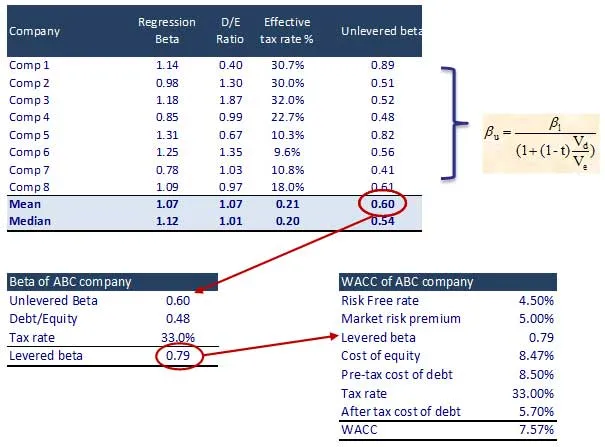

11. lépés - Számolja ki a saját tőke költségeit és a WACC-t

1. lépés: Azonosítsa a felsorolt összehasonlítható termékeket és azok bétaverzióját. Ezenkívül keresse meg az összehasonlíthatatlan béta verziót

Mi a következő

Ebben a cikkben megértettük a piaci kockázati prémiumot (MRP), látni fogjuk a vállalati érték kiszámítását. Addig, boldog tanulás!

Ajánlott cikkek

Íme néhány cikk, amely segít részletesebben megismerni a becsült piaci kockázatot, csak lépjen át a linkre.

- A legjobb 16 lépés vállalkozási érték kiszámítása

- Érdekes dolgok a kedvezményes cash flow-ról

- A vállalkozás számára a pénzforgalom felszabadításának legjobb lépései

- A béta kiszámításának legjobb és egyszerű lépései

- 10 lépés a jobb eredmények eléréséhez a Marketing Cloud szolgáltatásból

- A legjobb automatizált marketing e-mailek 12 hatékony lépése

- Végleges útmutató a pénzváltó piacról (23 hasznos tipp)

- Levable Beta Formula