Mi a valós kamatláb?

Ez a pénz vásárlóerejének mutatója a gazdaságban. Figyelembe veszi az infláció nominális kamatlábakra gyakorolt hatásait. Például egy bank 4% -os kamatlábat kínálhat megtakarítási számláján, de ha az inflációs ráta 5%, akkor a befektető valójában évi 1% -kal veszíti el pénzét. Itt 4% a nominális kamatláb, és -1% a reálkamatláb. Ez magában foglalja a reálkamatláb fontosságát, amely elősegíti a befektetések valós megtérülésének elemzését a nominális kamatlábakhoz viszonyítva, amelyek megtévesztőek, mivel általában hiányos képet nyújtanak. Egyszerűen fogalmazva, a reálkamatlábat úgy lehet megmérni, hogy kiszámolják a jelenlegi inflációs rátát, és levonják azt a kockázatmentes befektetésekből, mint például kincstári kötvények.

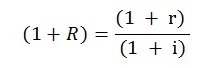

Valós kamatláb-képlet

Matematikai formában a képlet a következő:

Hol,

- R = reálkamatláb

- r = névleges kamatláb

- i = az infláció mértéke

Ez a valós kamatláb képlete, amelyet szinte minden pénzügyi számításban és elemzésben használnak, és egyszerűbb és kb. A képletet gyakrabban használják, az alábbiak szerint:

Valós kamatláb = Névleges kamatláb - Az infláció mértéke

Ez a képlet közvetlen és jobb képet ad a két kamatlábról és azok kapcsolatáról.

Példa a reálkamatlábra

Az alábbiakban bemutatjuk a reálkamatlábat, amelyek a következők:

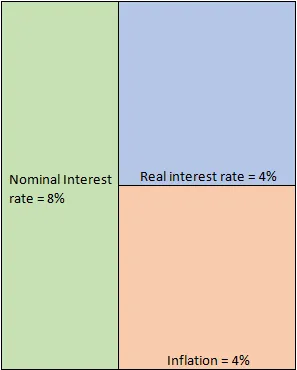

1. példa

Tegyük fel, hogy 1 millió dollárt fektet be egy 10 éves vállalati betétbe, amely évi 8% -os kamatlábat ígér. Ideális körülmények között ez az arány, amellyel számíthat pénzének növekedésére. Ez azonban csak egy hipotetikus forgatókönyv, mivel figyelembe kell venni a vonatkozó inflációs rátát. Az egyszerűség kedvéért tegyük fel, hogy 10 évig állandó 4% -os inflációs ráta volt. Ez az infláció ténylegesen elfogyasztja a pénzt, mivel valószínűleg 8% -os hozamot ígértek neki, ám évről évre ennek a pénznek a vásárlóereje 4% -kal csökken. Ennélfogva a befektetés iránti valódi érdeklődés mindössze 4%, az alábbi egyenletből származtatva.

- Reálkamatláb = Névleges kamatláb - Inflációs ráta = 8% - 4% = 4%

Vázlatosan ábrázolható:

Következmények

Normál körülmények között a növekvő gazdaságban a reálkamatláb (RIR) pozitív. Ez lényegében azt jelenti, hogy a gazdaság folyamatosan növekszik és hatékonyan ellensúlyozza az infláció hatásait. Példánkban, bár az infláció 4% volt, mégis kezelhető volt, mivel 8% -os megtérülést kaptunk. A jegybankokat a nominális kamatlábakhoz képest jobban érdekli a RIR. Egyszerűen azért, mert gyakorlatilag jobban méri az emberek vásárlóerejét.

A magas RIR-t az adósságbefektetők felvidítják. Ennek oka az, hogy egy ilyen forgatókönyvben garantálják a befektetéseik jobb megtérülését anélkül, hogy további kockázatot vállalnának. A forgatókönyv azonban teljesen eltér a részvénybefektetőknél, mert az magasabb kamatlábak növelik a vállalatok hitelfelvételi költségeit. Ez megzavarja a tőkeáttételi egyensúlyt, amely nyomást gyakorol a nyereségre, részvényenkénti keresetre és végül részvényárra. Ugyanakkor a magasabb kamatlábak miatt egyre többen hajlamosak kinyerni pénzt a részvénypiacokon, és kevésbé kockázatos adósságinstrumentumokba rakják őket, végül csökkentve a vevők számát és növelve az eladókat. Ez további nyomást gyakorol a részvényárakra. A központi bankoknak itt kell cselekedniük és fenntartaniuk az egyensúlyt, másfelől a gazdaság növekedési üteme megüt.

E forgatókönyvektől eltérően előfordulhat olyan eset, amikor a RIR negatív. Ez elég ijesztő, mivel arra enged következtetni, hogy a gazdasági növekedés nem képes ellensúlyozni az inflációt, és a pénz vásárlóereje évről évre csökken. Ennek katasztrófahatása lehet, mivel az emberek tartózkodnak a betétektől, és a bankoknak nincs pénze kölcsönözni. Ez likviditáshoz és hitelcsökkentéshez vezet, és növekedni fognak a hitelfelvétel költségei azoknál a vállalatoknál, amelyek befolyásolják a növekedési lendületet. Ezenkívül a negatív reálkamatlábak nemcsak a külföldi befektetõket fogják elkerülni, hanem a hazai befektetõket is, akik most máshol keresnek befektetési lehetõségeket. Mindezek a tényezők végül tovább befolyásolják a gazdaság növekedését és ördögi kört eredményeznek.

A befektető számára elengedhetetlen, hogy megértse a reálkamatláb és a nominális kamatláb közötti különbséget. Segít megérteni, hogy érdemes-e befektetést befektetni vagy sem. Makroszkopikus szinten segít meghatározni, hogy a GDP növekedési száma olyan jó-e, mint a papíron néznek ki. Vegyük például egy fejlődő gazdaságot, amelynek GDP-növekedési rátája 8%. Ez ígéretesnek tűnik a fejlett gazdaságokhoz viszonyítva, ahol a növekedés stagnált, és a GDP átlagban, 1–2% -kal növekszik. A globális, valamint a hazai befektetők szeretnék bepótolni pénzüket a növekvő gazdaságba, a befektetések jobb megtérülése érdekében. Van azonban remény. Mi lenne, ha az inflációs ráta szintén túl magas, mondjuk 7%. Most, amikor ezt a magas növekedési rátát a magas inflációs rátával kombinálják, az effektív kamatláb csak 1%. Ez teljesen megváltoztatja a képet, mivel a befektetés tényleges megtérülése nagyon alacsony. Bár ez rövid távon valószínűleg nem érinti a globális befektetőket, biztos, hogy a hazai befektetők el fognak kerülni. Ki fogják venni pénzüket, és lehetőségeket keresnének másutt. Hosszú távon ez befolyásolja a pénz áramlását a gazdaságban, mivel az emberek tartózkodnak a bankokban elhelyezett betétektől, amelyek likviditási krízishez vezetnek, ami befolyásolja a növekedési lendületet, és a vállalati mérlegekben tükröződni kezd, és végül befolyásolja a gazdasági növekedési ciklust.

Következtetés - reálkamatláb

Ahogy korábban kifejtettük, egyértelmű, hogy a nominális kamatlábak félrevezetőek lehetnek. Másrészt a RIR jobb képet nyújt, ezáltal segítve a hiányos pénzügyi elemzést és a belső megtérülési ráta kiszámítását. A befektetõnek mindig meg kell vizsgálnia a valódi érdeklõdést, hogy megértse, vajon valamely pénzügyi eszköz vonzó-e és megfelel-e befektetési céljainak. A nominális kamatláb inkább a befektetések névértéken történő figyelembevételét jelenti, míg a reálkamatlábak inkább a sorok közötti leolvasást jelentik.

Ajánlott cikkek

Ez egy útmutató arra, hogy mi a valós kamatláb. Itt tárgyaljuk, hogyan kell kiszámítani a RIR-t a képlet felhasználásával, valamint egy gyakorlati példát. A következő cikkeket is megnézheti további információkért -

- A nominális GDP és a reál GDP különbségei

- Számvitel vs pénzgazdálkodás - összehasonlítás

- Eszközvásárlás vs részvényvásárlás - különbségek

- Különböző a pénzügy és a közgazdaságtan között

- Kamat vs osztalék A 8 legfontosabb különbség, amelyet tudnia kell