Különbség a kölcsönök és az előlegek között

E két koncepció középpontjában a pénz és az időzítés áll. A pénz minden üzlet szerves része. Bármelyik társaságnak elegendő pénzzel vagy pénzeszközzel kell rendelkeznie a zsebében, hogy befektetési célú üzleti tevékenységet folytasson. Előfordulhatnak olyan helyzetek, amikor egy magánszemélynek vagy vállalkozásnak szüksége lehet forrásokra kötelezettségeik teljesítéséhez. Ezt az igényt kölcsönök vagy előlegek fedezik. Az időzítés egy másik nélkülözhetetlen tényező, amelyet felvilágosítottak. Mindenki, aki pénzt ad ki vagy „kölcsön ad”, azt akarja, hogy pénze növekedjen és visszatérjen. A pénz növekedése az idő múlásával történik.

Mi a kölcsön?

Olyan összeg, amelyet adósság formájában ad ki egy pénzügyi szervezet egy másik vállalkozásnak vagy magánszemélynek, cserébe ugyanazon összeg jövőbeni visszafizetése ellenében, egy adott időszakra eső kamatokkal együtt.

A kölcsön feltételeit a tranzakcióban részt vevő felek kölcsönösen állapodnak meg, mielőtt bármilyen pénzcsere megtörténik. Ez a szerződés általában magában foglalja a

- A kölcsönzött összeg,

- A visszafizetendő összeg,

- A teljesítendő kifizetések száma,

- A visszafizetési időszak,

- És biztosíték, ha van.

A biztosíték egy hitelfelvevő birtokában lévő eszköz, amelynek értéke megegyezik vagy nagyobb, mint a kölcsönbe vett összeg. Ez a kölcsönszolgáltató biztonsági célja egy olyan helyzetben, amikor egy hitelfelvevő fizetésképtelenné válhat.

A hitelfelvevő kamatot fizet vissza a kölcsön összegével. A befizetést átalányösszegben vagy részletfizetés formájában teljesítheti. Ezeket a feltételeket általában a fent említett szerződés határozza meg.

A hitelező által a hitelfelvevőnek kölcsönadott pénzeszközöket olyan célokra használják fel, mint a tőkekövetelmények, a gépvásárlás, az épületépítés stb.

A pénz kölcsönbeadása előtt egy hitelintézet ellenőrzi a hitelfelvevő hitelességét. A hitelesség a hitelfelvevő pénzügyi helyzete vagy képessége a kölcsönök visszafizetésére. Ez az elemzés a vállalkozás pénzügyi tranzakcióinak történetén alapul. A hitelesség meghatározza azt a kamatlábat is, amely mellett a hitelfelvevő visszafizeti a hitelezőt.

A hitelek osztályozására összpontosítva,

- Biztonságon alapul

- Biztosított kölcsön: A hitel biztosítékkal fedezett kölcsön .

- Biztosíték nélküli kölcsön: A hitel, amelynek nincs zálogjog vagy biztosíték. Magasabb kamatlábbal rendelkezik, mint egy fedezett kölcsönnél.

- A visszafizetés alapján

- Időhitel: A hitel teljes összege (kamatokkal együtt), amelyet a jövőben meghatározott adatok alapján fizetnek ki.

- Részletfizetési kölcsön: Kis összegű sorozat (az egyes kifizetések tartalmazzák a kamat és a kölcsönösszeg egy részét) egy adott időszakra. Az összeg elosztható egyenletesen vagy a szerződésben említettek szerint.

- Követelési kölcsön: Az összeget és a kamatot a hitelezőnek kérésére vagy „igénye” után fizetik vissza.

Az ilyen kölcsönök célja alapja lehet

- Autó kölcsön

- Lakáshitel

- Oktatási kölcsön

- Kereskedelmi hitel

- Személyi kölcsön

Mik az előlegek?

A bankok által a társaságok számára biztosított finanszírozási forrás rövid távú (kevesebb mint egy év) igényeik teljesítéséhez. A kölcsönökkel ellentétben az előlegek hitelkeret. Az előlegek feltételeit a központi bank (Indiában az RBI), és az összeget hitelező bank határozza meg.

Az előlegek megkönnyíthetők a vállalatok számára az alábbiak szerint:

- Elsődleges biztonság: az adósok hipotézise, kötvény, stb. Ebben a bankban kiemelt fontosságú a kölcsön visszafizetése a társaság többi magán adósságtulajdonosának előtt.

- Jelzálogkölcsön: Ingatlan (föld, épületek stb.), Egyéb állóeszközök, például gépek stb. Jelzálogkölcsönök

- Garanciák: a partnerek, a szervezők, az igazgatók stb

Különböző típusú banki előlegek:

- Rövid lejáratú kölcsön: A teljes összeget egyszerre kapják meg a hitelfelvevő

- Folyószámlahitel: egy bank által nyújtott szolgáltatás, amelyben az ügyfél megadott összeghatárig túlléphet pénzt számlájáról

- Számlavásárlás: A bank által a számlák zálogjogához nyújtott előlegek

- Készpénz-jóváírás: A bank által nyújtott szolgáltatás, amelyben az ügyfél pénzt fizethet elő a zálogkölcsönbe egy eszközig

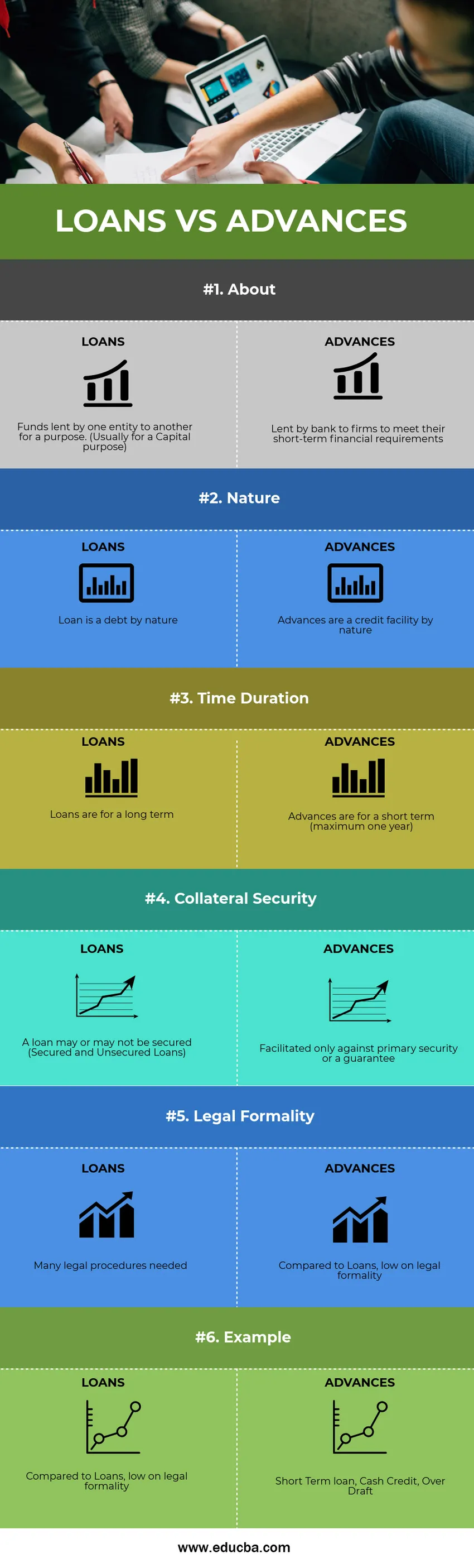

Összehasonlítás a kölcsönök és az előlegek között (infographics)

Az alábbiakban a 6 legfontosabb különbség van a kölcsönök és az előlegek között

Főbb különbségek a kölcsönök és az előlegek között

Mindkét kölcsön vs. előleg népszerű választás a piacon; vitassuk meg a hitelek és az előlegek legnagyobb különbségeit:

- A kölcsönök hosszú távú finanszírozás forrásai (jellemzően több mint egy év), míg az előlegek rövid távú finanszírozás forrásai, azaz kevesebb mint egy éven belül visszafizethetők.

- Az előleg monetáris értéke általában alacsonyabb, mint egy hitelhez képest.

- Mivel az előlegek rövid időre szólnak, a rájuk felszámított kamatláb szintén alacsonyabb a hitelek kamatlábahoz képest.

- A hitel igénybevétele során felmerülő jogi alaki követelmények túlságosan magasak az előlegekhez képest.

Hitelek és előlegek összehasonlító táblázata

Az alábbiakban a 6 legfelső összehasonlítás van a kölcsönök és az előlegek között

| A kölcsönök és az előlegek összehasonlításának alapjai |

KÖLCSÖNÖK |

ELŐLEGEK |

| Ról ről | Az egyik szervezet által egy másik célból kölcsönzött alapok. (Általában tőke célra) | Bank által kölcsönzött kölcsönök rövid távú pénzügyi igényeik kielégítésére |

| Természet | A kölcsön jellegénél fogva adósság | Az előlegek jellegüknél fogva hitelkeret |

| Időtartam | A kölcsönök hosszú távra szólnak | Az előlegek rövid távra szólnak (legfeljebb egy évre) |

| Biztosítékbiztonság | Lehet, hogy a kölcsön biztosítékkal rendelkezik (fedezett és nem fedezett kölcsönök) | Kizárólag az elsődleges biztonság vagy garancia ellen |

| Jogi alakiság | Számos jogi eljárásra van szükség | A kölcsönökhöz képest alacsony jogi alakiság |

| Példa | Kereskedelmi hitel, oktatási kölcsön, autó kölcsön, lakáshitel | Rövid lejáratú hitel, készpénzes hitel, folyósítás |

Következtetés - Hitelek és előlegek

Nyelvtanulással az „előleget” „hitelnek” kell tekinteni. De technikailag mindkettő kölcsönök és előlegek különálló. A követelmény alapján egy társaságnak, amelynek tőkéhez finanszírozásra van szüksége, kölcsönt kell kapnia. A hitelező és a hitelfelvevő megállapodik abban, hogy a teljes összeget egy időszak alatt kamatokkal visszafizeti. A rövid távú pénzügyi igényeit áthidalni kívánó társaságok előlegeket kérnek a banktól.

Ajánlott cikk

Ez útmutatóként szolgál a kölcsönök és előlegek közötti legnagyobb különbségekhez. Itt is megvitatjuk a Hitelek és előlegek kulcsfontosságú különbségeit az infographics és az összehasonlító táblázat segítségével. Lehet, hogy megnézi a következő cikkeket is, ha többet szeretne megtudni -

- Eszközök és források összehasonlítása

- Adójóváírás vs adólevonás

- Legfontosabb különbség a CFA és a CA között

- Monopólium és monopolisztikus verseny