A teljes költségarány képlete (Tartalomjegyzék)

- Képlet

- Példa

- Számológép

Mi az a teljes költségarány formula?

A teljes kiadási hányadot széles körben használják a befektetési alapok ágazatában, amely korrelál a befektetési alapok szervezete működéséhez szükséges összes költséggel a szervezet által kezelt teljes alaphoz viszonyítva. Más szavakkal, a kutatással, a disztribúcióval, a jutalékokkal és az adminisztratív költségekkel, amelyek közvetlenül működnek jellegűek. Az általános pszichológia, amely ezt az arányt vezérli, hogy minél magasabb az arány, annál alacsonyabb a visszatérés. Bármely üzleti vállalkozás növekvő működési költségeit alacsonyabb hatékonyságnak tekintik az adott vállalkozás.

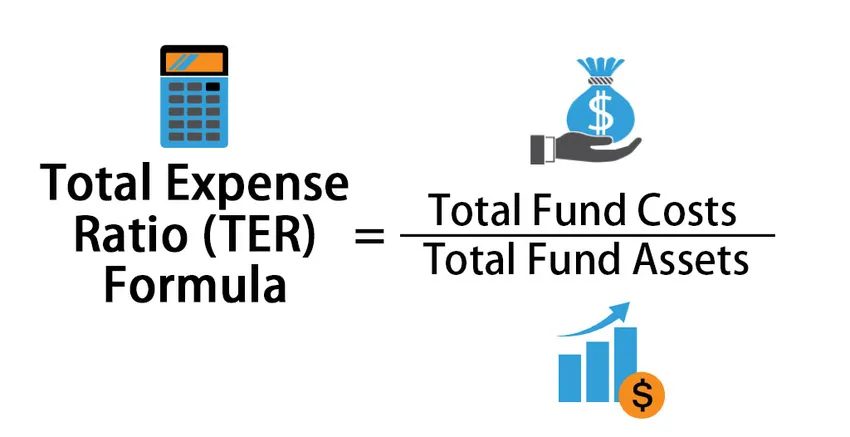

A TER képletet a következőképpen ábrázoljuk:

Total Expense Ratio (TER) = Total Fund Costs / Total Fund Assets

Ahol az alapok költségei tartalmazzák az összes kezelési díjat, kereskedési költségeket, kutatási díjakat és jogi díjakat, valamint a könyvvizsgálói díjakat, valamint a marketing és disztribúciós költségeket stb.

Példák a teljes költségarány képletre (Excel sablonnal)

Vegyünk egy példát a teljes költségarány kiszámításának jobb megértéséhez.

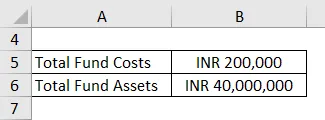

Itt töltheti le a Formula Excel sablon teljes költségarányát - A teljes költségarány Formula Excel sablontTegyük fel, hogy az A cég kezeli az INR 4 Crore AUM-ot, éves kiadásai 2 INR 2 lacs, és az alap évente 12, 5 Crore (12, 5%) INR hozamot adott. Számítsa ki a teljes költségarányt.

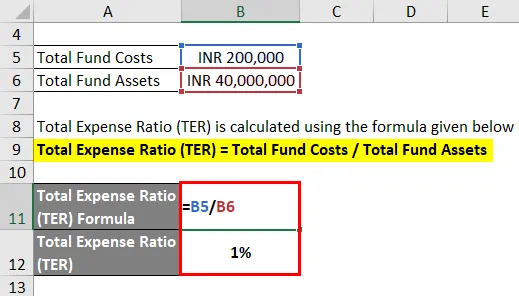

A teljes költségarányt (TER) az alábbiakban megadott képlettel kell kiszámítani

Teljes kiadási ráta (TER) = Összes alapköltség / Alap összes eszköz

- Teljes költségarány (TER) = 2, 00 000 INR / 4, 00, 00 000 INR

- Teljes költségarány (TER) = 1%

Tegyük fel, hogy az X cég AUM értéke INR 300 crore, és -10% -os beruházási megtérüléssel rendelkezik, a költségarány pedig 0, 5%. Így megfigyelhetjük, hogy a költségek aránya százalékban alacsonyabb az első példához képest. Lehet, hogy véleményünk van arról, hogy az X cég jobb választás a befektetésre, mint az A. vállalkozás. De a gyakorlatban azt tapasztaltuk, hogy az X cég 10% -os negatív hozamot adott, amely 30 INR crore veszteség az INR 300 tőkéjéről. crore. Tehát, ha az alap teljes költségét visszaszámolják, akkor a teljes veszteség az INR 3.5 crore-nak felel meg, amely 10, 5% -os veszteséget jelent az INR 300 Crore befektetésnél az ügyfelek számára.

Így a fenti két példában az első úgy tűnik, hogy megfelelő megoldás a befektető számára, figyelembe véve, hogy mindkét esetben a befektetőnek ugyanaz a kockázati hajlandósága van.

A TER képlet magyarázata

- Az alapok összessége az a teljes eszköz, amelyet a társaság az ügyfelek nevében kezel. Az AUM az ügyfelek által a befektetési alapokba vagy az alapkezelésbe fektetett összes eszköz összegzése.

- A teljes költségeket a teljes befektetett összeg százalékában minden egyes alapház kiszámítja, mivel ez segít meghatározni az adott cég vagy szervezet működési hatékonyságát a társaikhoz viszonyítva. Így az alacsonyabb működési költségekkel és magasabb hozammal rendelkező alapház a befektetők számára lenne a hangsúly a befektető kockázati hajlandóságától függően.

- Az esetek többségében a teljes költségeket levonják az alapból származó nyereségből. Így a nettó nyereség = az alap teljes hozama - teljes költség (közvetlen és közvetett).

- Bizonyos kétszer felszámított működési és közvetett költségeket nem számolunk bele az eszközosztálytól függően, amelybe a Befektetési vállalkozás vagy a befektetési alapok otthont adnak. Az olyan kiadások, mint a tőzsdei közvetítői díjak, az értékpapír-átadási adók, a tanácsadói díjak stb., Egynél többször merülhetnek fel.

A TER képlet relevanciája és felhasználása

- A teljes megtérülést és az összes ráfordítást az AUM-ra külön-külön számolják, és a nettó visszatérítést a TER levonása után számítják ki a teljes hozamból.

- A befektetési alapok ágazatában szereplő nagy szereplők esetében az átlagos előadóművész és a kiváló teljesítmény között el lehet szétválasztani a teljes költségarány alapján. Ez az egyik ellenőrzés, amelyet a tőkére írtam, alacsonyabb költségarányt javasolna egy meghatározott időtartam eltelte után. Tehát, ha egy pont nem teljesít jól, a hozam viszonylag alacsonyabb lesz, és a teljes költségarány magasabb lenne, mint a magasabb hozamú alaphoz képest.

- A TER segít a befektetési alapnak is a költségkontroll szempontjából gyengeségének meghatározásában. Sok esetben a befektetési alapkezelőnek ismerete lehet azon társaságok alapjairól, amelyekbe a pool alapokat befektették. De lehet ellentmondás a vállalatok keresési teljesítményével és ármozgásával kapcsolatban. Mutassa be, hogy a menedzsmentnek egyensúlyban kell lennie az alapok és a vállalatok árdiagramja között. Ennek oka az, hogy a jó befektetési alapok kiértékelése a korai vagy negyedéves hozamokon alapul.

- Kiegyensúlyozott alapok esetén a hozam mértéke a legtöbb esetben negatív lehet, mivel az alap bizonyos részét adósság vagy likvid alapokba fektetik be. Tehát nyilvánvalóan az alapok kevésbé kockázatosak, mint a 100% -os részvényalapú alapok. Lehet, hogy különbség van a kicsik között mindkét alap között. Ebben az esetben a teljes költségarány nem fog megfelelően működni, mivel az ügyfelek kockázatviselési képessége eltérő.

- A jelenlegi forgatókönyv szerint a SEBI utasította az összes befektetési alap-társaságot, hogy csökkentsék a jutalékokat és az elosztási költségeket, hogy a teljes kiadási ráta kevesebbé váljon a korábbi rendszerekhez képest. A modern környezetben a befektetési alapok rendszereinek növekvő igénye miatt az AUM jelentősen megnőtt az alacsonyabb összköltség arány miatt, mivel a jutalékok és a terjesztések költségei, valamint a kutatási költségek változatlanok maradtak. Tehát százalékos szempontból a teljes költségarány csökkent. Így rövid képet ad arról, hogy az alacsonyabb teljes ráfordítás ellenére nem garantálható egy adott rendszer minősége a befektetési alapok szegmensében.

Következtetés

Nyilvánvaló, hogy a teljes költségarány volt az egyik módja egy adott rendszer értékelésének, de a SEBI beavatkozásával a TER jelentősen csökkent az alacsonyabb költségek és a magasabb AUM miatt. Ezért az értékelés paraméterének meg kell változnia a társcsoport-elemzés alapján. Mivel az összes rendszer elsősorban a saját tőkére épül, az alacsonyabb teljes kiadási arányt tükröz.

TER képlet kalkulátor

Használhatja a következő TER kalkulátort

| Összes alapköltség | |

| Összes alap eszköz | |

| Teljes költségarány (TER) | |

| Teljes költségarány (TER) | = |

|

|

Ajánlott cikkek

Ez egy útmutató a teljes költségarány képlethez. Itt tárgyaljuk, hogyan lehet kiszámítani a teljes költségarányt, valamint a gyakorlati példákat. Kínálunk egy TER kalkulátort is letölthető Excel sablonnal. A következő cikkeket is megnézheti további információkért -

- Mi az összes eszköz megtérülési képlete?

- Számológép kamatköltség-képlethez

- Példák az értékcsökkenési költségek kiszámítására

- Hogyan lehet a nettó eszközértéket kiszámítani a képlet segítségével?