Vagyon megtérülési képlet (Tartalomjegyzék)

- Vagyon megtérülési képlet

- Vagyon-kalkulátor

- Vagyon megtérülési képlet Excelben (Excel sablonnal)

Vagyon megtérülési képlet

Az eszközök megtérülése (ROA) hasznos lehet egy üzleti jövedelmezőségének és hatékonyságának meghatározásában - a ROA megmutatja, mennyi pénzt fog keresni egy dollár eszköz befektetésével. A magasabb ROA azt mutatja, hogy a vállalat eszközeit hatékonyan használja fel. Ez az arány megmutatja, hogy a társaság milyen jól teljesít, összehasonlítva az eszközökbe történő befektetést a jövedelmezőséggel.

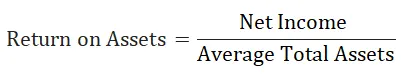

Az eszközmegtérülés (ROA) kiszámításának képlete a következő:

Hol,

- Nettó jövedelem: egyenlő a pénzügyi év nettó jövedelmével.

- Átlagos eszközérték: ez megegyezik a folyó év összes eszközének és az előző év összes eszközének összegével, kettővel osztva.

Példák az eszközmegtérülés képletére

Lássunk egy példát a teljes eszköz megtérülésének megértésére:

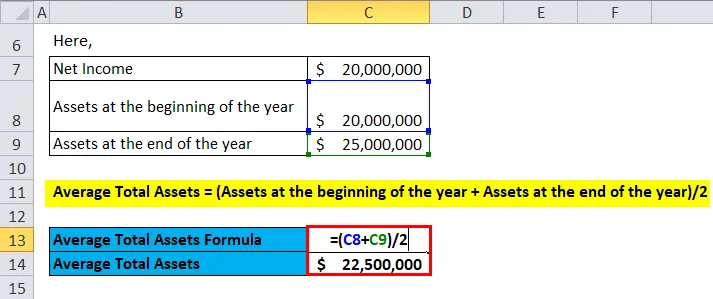

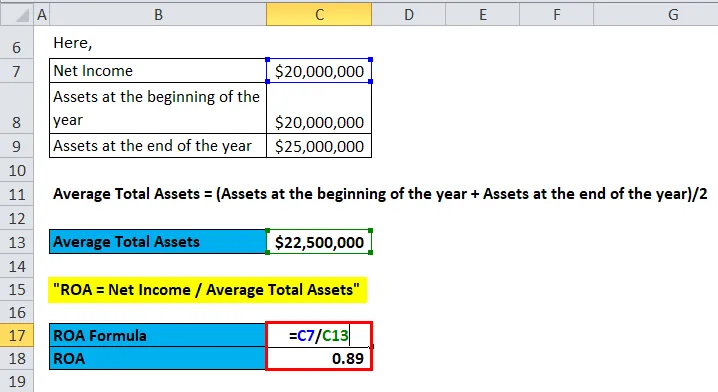

Itt letöltheti ezt az eszköz-visszatérítési sablont - Eszközök visszatérési sablonjaA Jagriti Capital Inc. nettó jövedelme a jelenlegi működésnél 20 millió dollár, és mérleg szerint 20 millió dollár értékű eszközöket birtokol az év elején, és 25 millió dollár értékű eszközöket év végén. Mi a Jagriti Capital Inc. eszközmegtérülése?

Az eszköz megtérülését az alábbi képlettel számíthatjuk ki:

ROA = nettó jövedelem / átlagos eszközérték

Itt,

- Nettó jövedelem = 20 millió dollár

- Összes eszköz átlaga = (Eszközök az év elején + Eszközök az év végén) / 2

- Vagyis átlagos eszközérték = $ (20 + 25) / 2

- Átlagos teljes eszköz = 22, 5 millió dollár

Most,

- ROA = nettó jövedelem / átlagos eszközérték

- ROA = $ (20 / 22, 5)

- ROA = 0, 89

Az eszközök megtérülésének képlete

Az eszközök megtérülésének (ROA) kiszámításához nettó jövedelemre és átlagos eszközértékre van szükségünk

Az első elem a nettó jövedelem.

A nettó jövedelem a társaság által realizált teljes nettó összeg, miután levonta az adott időszakra vonatkozó összes üzleti költséget. Ez magában foglalja az összes működési és nem működési költséget, a kormánynak fizetett adót és az adósság után fizetett kamatot.

A működési költségek magukban foglalják az eladott áruk költségeit, a közvetlen termelési költségeket, az általános adminisztratív és marketing költségeket, az értékcsökkenést és az amortizációt.

A nettó jövedelembe beletartoznak a kiegészítő jövedelmek is, amelyek beruházások vagy más forrásból származnak, mint a társaság elsődleges tevékenysége, például az állóeszközök értékesítéséből származó bevételek.

A nettó jövedelem / veszteség bármely társaság eredménykimutatásának alján található.

A második összetevő az átlagos összes eszköz.

Az átlagos eszközérték kiszámítható az év elején lévő eszközök és az év végén lévő eszközök összegének kettővel osztva. Az összes eszköz nyitó és záró összege bármely társaság mérlegében rendelkezésre áll.

Az eszközmegtérülési képlet kiszámításához össze kell hasonlítanunk a nettó jövedelmet az átlagos eszközértékkel. Vagyis ROA = nettó jövedelem / átlagos eszközérték

Az eszközmegtérülés jelentőségének és felhasználásának képlete

Az eszközök megtérülési képlete fontos tényező, amelyet a vállalat jövedelmezőségének elemzésére használnak. Ez felhasználható a vállalat teljesítményének összehasonlításához hasonló, méretű és iparágú különböző vállalatokkal, vagy pedig arra, hogy összehasonlítsuk a vállalat jelenlegi teljesítményét a korábbi teljesítményével.

Néhány dolgot kell szem előtt tartani, mielőtt összehasonlítanák a vállalatokat az eszközmegtérülés alapján. Vagyis a vállalatok méretének, méretének és iparának azonosnak kell lennie.

Az eszközök megtérülését nem szabad összehasonlítani a különféle iparágakban működő vállalatok között. A különféle iparágakban működő vállalatok eszközeinek követelménye eltérő lehet. Például az autóiparban a jövedelemszerzéshez növényekre, ingatlanokra és gépekre van szükség, szemben a szolgáltatóiparban működő vállalatokkal. Ezért az autóiparban működő vállalatok alacsonyabb eszközmegtérülést jelentenek, mint a szolgáltatóiparban működő vállalatok, amelyek nem igényelnek annyi eszközt, mint az autóipar. Ezért az eszközmegtérülést nem szabad összehasonlítani más iparágbeli vállalatokkal.

Az eszközök megtérülése (ROA) hasznos lehet egy üzleti jövedelmezőségének és hatékonyságának meghatározásában - a ROA megmutatja, mennyi pénzt fog keresni egy dollár eszköz befektetésével. A magasabb ROA azt mutatja, hogy a vállalat eszközeit hatékonyan használja fel.

Az eszközök megtérülése (ROA) felhasználható a társaság szerkezetének meghatározására. Vagyis a társaság eszközintenzív vagy eszköz-gazdag.

Az eszközintenzív vállalatok alacsonyabb hozamot kapnak az eszközöknél. Példa az eszközintenzív vállalatokra az Auto társaság, a Légitársaság stb., Míg az Asset-light társaságnak magas megtérülése lesz az eszközökkel. Például egy eszköz-könnyű társaság lehet egy szoftver cég.

Az iparági szabványok szerint az eszközintenzív társaságok eszközarányos megtérülése 5% alatt van, és az eszköz-könnyű társaságoknak az eszközök megtérülése 20% felett van.

Vagyon-kalkulátor

Használhatja a következő eszköz-megtérülési számológépet

| Nettó jövedelem | |

| Átlagos összes eszköz | |

| Eszközök megtérülésének (ROA) képlete = | |

| Eszközök megtérülésének (ROA) képlete = | = |

|

|

Vagyon megtérülési képlet Excelben (Excel sablonnal)

Itt ugyanazt a példát fogjuk tenni az eszközök megtérülési képletéhez az Excelben. Nagyon könnyű és egyszerű. Meg kell adnia a két bemenetet, azaz a nettó jövedelmet és az átlagos eszközösszeget

Az eszköz megtérülését könnyen kiszámíthatja a megadott sablonban szereplő képlet segítségével.

Először ki kell számítanunk az összes eszköz átlagát.

akkor az eszköz megtérülését a képlet segítségével számoljuk ki.

Ajánlott cikkek

Ez egy útmutató az Eszközök megtérülése képlethez. Itt tárgyaljuk annak felhasználását és gyakorlati példákat. Mi is biztosítunk Önnek eszköz-megtérülési kalkulátort letölthető Excel sablonnal. A következő cikkeket is megnézheti további információkért -

- Az eszközök és a források közötti különbség

- Vagyonkezelés és vagyonkezelés

- Útmutató a CAPM képlet kiszámításához

- Vállalati érték kiszámítása példákkal