Értékesítési bevétel képlete (Tartalomjegyzék)

- Értékesítési bevétel képlete

- Példák az árbevétel képletére (Excel sablonnal)

- Értékesítési bevétel képlet kalkulátor

Értékesítési bevétel képlete

Az árbevétel a vállalat vagy a cég jövedelme, amelyet a cég realizál, ha szolgáltatásait vagy termékeit a nyilvánosságnak értékesíti. A bevétel vagy az árbevétel-képlet lehet egyszerű vagy bonyolult, mivel az a vállalkozástól függ. A termékértékesítésnél ezt úgy kell kiszámítani, hogy az átlagárat vagy az átlagárat figyelembe veszik, amellyel a cég termékeit értékesítik, és meg kell szorozni az eladott termékek teljes számával.

Sales Revenue = No. of Units Sold by the Firm * Average Selling Price

Vagy

Sales Revenue = No. of Customers or Consumers * Average Price of Services

Az utolsó képlet felhasználható a szolgáltatóiparban a cég eladási bevételeinek kiszámításához. A fenti képletet akkor alkalmazzák, amikor rendelkezésre állnak közvetlen inputok, például egységek és egységnyi eladási érték, azonban ha a terméket vagy szolgáltatást nem lehet ilyen módon kiszámítani, akkor az értékesítési bevétel kiszámításának másik módja az, hogy összeadják a költségeket, és a bevételt a abszorpciós költségszámításnak nevezett módszer

Ezenkívül a marzsrátát is felhasználhatja az árbevétel-szám kiszámításához. Előfordulhatnak olyan esetek, amikor ismerik a profitszintet és annak haszonkulcsát, akkor ugyanez felhasználható a bevételi szám kiszámításához.

Példák az árbevétel képletére (Excel sablonnal)

Vegyünk egy példát az értékesítési bevétel formula kiszámításának jobb megértésére.

Itt letöltheti ezt az árbevételi képlet Excel sablont - Értékesítési bevétel képlet Excel sablonÉrtékesítési bevétel-képlet - 1. példa

Vegyünk egy példát a XYZ Kft. Eladási árbevételének kiszámítására, amely szövetet gyárt. Az alábbiakban a gyártási adatlapból elérhető mennyiség és átlagos eladási ár szerepel.

Számítsa ki a vállalat árbevétel-számát.

Megoldás:

Az árbevételt az alábbiakban megadott képlet alapján számítják ki

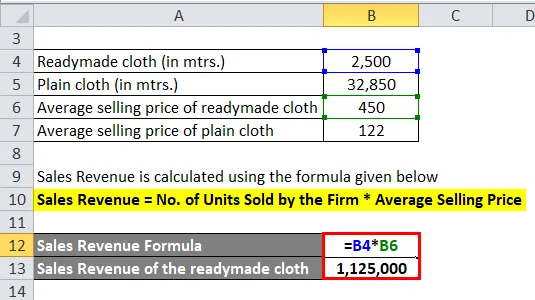

Értékesítési bevétel = A cég által eladott egységek száma * Átlagos eladási ár

Kész szövetekhez:

- A késztermék eladási árbevétele = 2500 * 450

- A késztermékek eladási bevétele = 1 125 000

Sima ruhához:

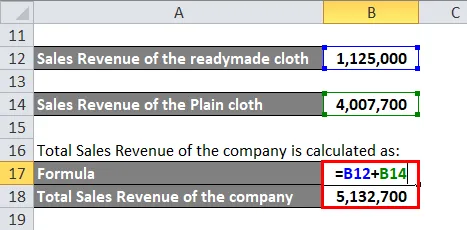

- A sima kendő árbevétele = 32 850 * 122

- A sima kendő árbevétele = 4 007 700

A társaság teljes árbevételét a következőképpen kell kiszámítani:

- Teljes árbevétel = 1 125 000 + 4 007 700

- Teljes árbevétel = 5 132 700

Értékesítési bevétel képlete - 2. példa

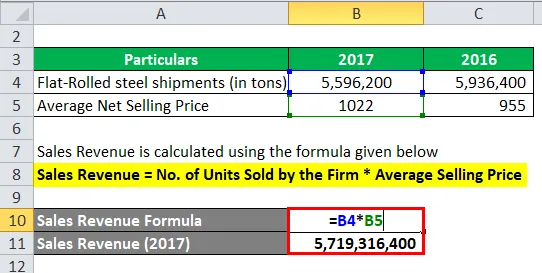

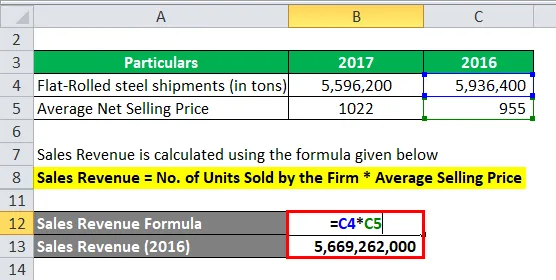

Az alábbiakban az Ak Steels Holding Corporation 10 k-os dokumentációjának kivonata látható:

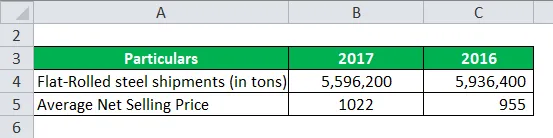

„A síkhengerelt acélszállítás 2017. évben 5 596 200 tonna volt, ami 6% -kal csökkent a 2016. évi 5 936 400 tonna szállításhoz képest. A szállítmányok csökkenését elsősorban a gépjármű-piacra irányuló szállítmányok 10% -os csökkenése vezetett 2016-hoz képest, elsősorban az észak-amerikai könnyű járművek gyártásának csökkenése következtében.

Átlagos nettó eladási árunk egy síkhengerelt acél tonnánként 1 022 USD volt 2017-ben, ami 7% -os növekedést jelent a 2016. évi átlagos síkhengerelt tonna 955 USD nettó eladási árához képest. A növekedés tükrözi a magasabb értékű szén-, rozsdamentes és elektromos acélok előállítási és értékesítési stratégiáját, a magasabb árakat mind az autóipari, mind az azonnali piacon, valamint a speciális acéltermékek magasabb pótdíjait. ”

Számítsa ki a vállalat árbevétel-számát.

Megoldás:

Az árbevételt az alábbiakban megadott képlet alapján számítják ki

Értékesítési bevétel = A cég által eladott egységek száma * Átlagos eladási ár

2017-re:

- Értékesítési bevétel = 5 596 200 * 1022

- Értékesítési bevétel = 5 719 316 400

2016-ra:

- Értékesítési bevétel = 5 936 400 * 955

- Értékesítési bevétel = 5 669 262 000

Értékesítési bevétel képlete - 3. példa

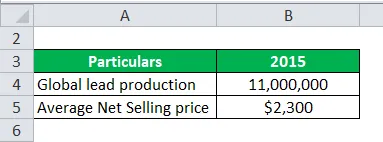

Az alábbiakban az AQMS Inc. 10 k-os SEC bejegyzésének kivonata látható:

„Eredetileg az akkumulátorokban használt ólom nagy részét elsődleges olvasztókból szerezték be, ám az utóbbi évtizedekben a másodlagos ólom lett a domináns termék. Az ipari adatok azt mutatják, hogy 1995-ben hatmillió tonnányi ólom került előállításra, amelynek kb. 45% -a primer, 55% -a másodlagos forrásból származott. Húsz évvel később, 2015-re, a globális ólomtermelés körülbelül 11 millió tonnára nőtt, amelynek több mint 65% -a másodlagos. Fontos szempont, hogy az elsődleges ólomtermelés csak csekély mértékben nőtt ebben az időszakban. Ezt a marginális növekedést az okozza, hogy az ólom-cink bányák lerakódása az egész világon kimerül a meglévő bányákban. Mint ilyen, a növekvő mennyiségű primer ólom most a cinkbányászat túlnyomó mellékterméke.

2005-ben a másodlagos ólom kereskedelme az LME-ben 1000-1200 USD / tonna volt. 2017 folyamán a másodlagos ólom nagyjából tonnánként körülbelül 2000 - 2600 dollár volt.

Számítsa ki a 2015. évi globális eladási adatot, feltételezve, hogy az átlagos eladási ár 2300 USD.

Megoldás:

Az árbevételt az alábbiakban megadott képlet alapján számítják ki

Értékesítési bevétel = A cég által eladott egységek száma * Átlagos eladási ár

- Értékesítési bevétel = 11 000 000 * 2300 USD

- Értékesítési bevétel = 25 300 000 000

Az értékesítési bevétel képletének magyarázata

Az árbevétel-képletnek két fontos eleme van. Az első egy mennyiség, amely az, hogy a cég mennyit értékesített egységben, és a második elem eladási ár, amely nem más, mint a termék eladási ára. A társaság azonban több terméket árusít különféle árakon, és ezért átlagos eladási árat kell felvenni. Ugyanakkor nem lehetséges megvalósítani ezt a két számot csupán a társaság pénzügyi kimutatásainak első szemszögéből való megérintésével, mivel meg kell hozni azt az ítéletet, amely szubjektív jellegűvé válik. Ezért az árbevétel-számítás másik módja a költségek és a profit összeadása.

Az árbevétel relevanciája és felhasználása képlet

A bevétel nagyon fontos és kulcsfontosságú tényező a pénzügyi mutatók elemzésekor, mint például a bruttó fedezet (azaz az eladott áruk bevétel-költsége), a működési haszonkulcs vagy a bruttó fedezet százaléka (azaz a bruttó fedezet / bevétel). Ezután ezeket az arányokat annak elemzésére használják, hogy a cég vagy a társaság mennyit maradt fenn az áruk elosztása és elszámolása után.

A bevétel az eredménykimutatás egyetlen sorát és felső sorát alkotja, és nagyon fontos, hogy ugyanezt megfelelő módon rögzítsék az értékesítési bevételek, adók stb. Elszámolása után.

Az árbevétel-képlet az értékesítési bevételek időbeli alakulásának vizsgálatához is segít, amely lehetővé teszi a társaság vagy az üzleti tulajdonosok számára, hogy sokkal jobban megértsék saját üzleti tevékenységüket. Az értékesítési bevételek nyomon követésének néhány előnye, mint például a napi eladási bevételek alakulásának elemzése, amely elősegíti a megértést, ha van-e valamilyen különleges minta a fogyasztó vagy az ügyfél magatartásában.

Értékesítési bevétel képlet kalkulátor

Használhatja a következő értékesítési bevételi kalkulátort.

| A cég által eladott egységek száma | |

| Átlagos eladási ár | |

| Értékesítési bevétel képlete | |

| Értékesítési bevétel képlete = | A cég által eladott egységek száma x Átlagos eladási ár |

| = | 0 x 0 = 0 |

Ajánlott cikkek

Ez egy útmutató az értékesítési bevételek formulájához. Itt tárgyaljuk, hogyan kell kiszámítani az értékesítési bevételt, valamint a gyakorlati példákat. Az értékesítési bevételek kalkulátorát letölthető Excel sablonnal is biztosítjuk. A következő cikkeket is megnézheti további információkért -

- A befektetett tőke megtérülése

- Képlet a Sharpe Arányhoz

- A tőkeköltség kiszámítása

- Vállalati értékképlet