Különbség a ROIC és a ROCE között

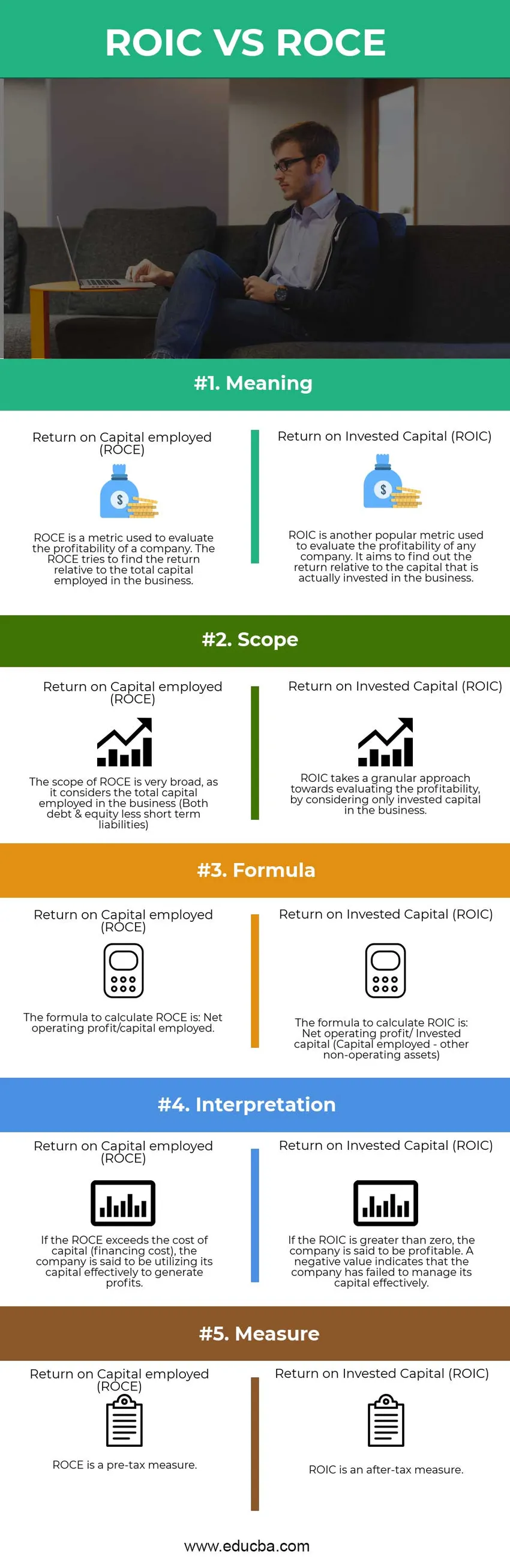

A leggyakoribb, mégis fontos mutatók, amelyekre a befektetők támaszkodnak a vállalatok értékelésekor, a „Befektetett tőke megtérülése (ROIC)” és a „Foglalkoztatott tőke megtérülése (ROCE)”. A ROIC és a ROCE a fontos jövedelmezőségi mutatók, amelyek segítenek a befektetőnek a tájékozott befektetési döntés meghozatalában. A befektetett tőke megtérülése (ROIC) részletesebb képet ad az üzlet nyereségességéről. Ez egy mutató, amely megmutatja az üzleti életbe való ténylegesen befektetett tőke hozamát. A ROCE egy olyan mutató, amely összehasonlítja a hozamot az üzleti életben alkalmazott tőkéhez viszonyítva. Célja, hogy megtudja a ténylegesen az üzletbe befektetett tőkéhez viszonyított hozamot.

Mielőtt bármilyen mélyre ásnánk, először értsük meg, mit jelent ezek a kifejezések.

A befektetett tőke megtérülése (ROIC):

A ROIC kiszámítására szolgáló képlet a következő:

ROIC: Nettó működési eredmény / befektetett tőke

A befektetett tőke az a tőke, amelyet aktívan használnak az üzleti életben. Ezért a befektetett tőke megegyezik az alkalmazott tőkével, kevesebb, mint más nem működő eszközök, például készpénz vagy pénzeszköz-egyenértékesek.

Bár mind a ROIC, mind a ROCE a nettó működési eredményt használja a számlálóban, a nevező megkülönbözteti az eredményt. Míg a ROCE egy szélesebb intézkedés, mivel figyelembe veszi az üzleti életben alkalmazott teljes tőkét, a ROIC egy közvetlen megközelítés az üzleti jövedelmezőség elemzésére, mivel csak azt a tőkét veszi figyelembe, amelyet önmagában használnak az üzleti műveletek során.

Fontolja meg a következő példát, hogy megértse mindkét intézkedés gonoszságát.

Tegyük fel, hogy két vállalat, az A és B, mindkettő 1 crore EBITDA-t generál. Mindkét társaság bevétele 5 crore, az A vállalat azonban 50 crore-t fektetett be a termék előállításához szükséges gyártási hely és felszerelés megvásárlásához, míg a B vállalat csak 10 crore-t fektetett be ugyanazzal a céllal, vásárolva használt eszközöket és lízingbe adva a gyártás helye.

Ha összehasonlítjuk mindkét vállalat megtérülését a befektetett tőkéhez viszonyítva, véleményt alkothatunk mindkét vállalat nyereségességéről.

A vállalat: 1/50 = 0, 02 (2%)

B társaság: 1/10 = 0, 1 (10%)

Bár mindkét A és B társaság ugyanazt az 1 crore EBITDA-t hozta létre, a B vállalat képes volt magasabb 10% -os hozamot elérni a befektetett tőkére, okos döntéssel hozva egy használt helyre és berendezésre történő befektetést, amely csökkentette annak általános költségeit. .

A befektetett tőke megtérülése (ROCE)

A ROCE kiszámításának képlete a következő:

ROCE: Nettó működési eredmény / alkalmazott tőke

„Nettó működési eredmény”: az üzleti tevékenység alapvető műveleteiből származó nyereség. Egyszerűen fogalmazva azt kapják, ha a bevételeket kivonják az eladási és adminisztratív költségektől. A „tőke” kifejezés mind a saját tőkéből, mind az adósságból származó tőkét jelent.

A fenti magyarázat alapján nyilvánvaló az a következtetés, hogy a ROCE az üzleti vállalkozásba befektetett tőke hozamát méri.

A ROIC és a ROCE közötti összehasonlítás (Infographics)

Az alábbiakban a top 5 különbség a ROIC és a ROCE között:

Főbb különbségek a ROIC és a ROCE között

Mind a ROIC, mind a ROCE népszerű választás a piacon; beszéljünk néhány fő különbségről a ROIC és a ROCE között:

- A ROCE szélesebb képet nyújt bármely üzleti vállalkozás jövedelmezőségéről, míg a ROIC részletesebb képet képvisel a megtérülési társaság által létrehozott befektetett tőkéhez viszonyítva.

- A ROCE magában foglalja az üzleti életben alkalmazott összes tőkét (adósság és saját tőke) a jövedelmezőség kiszámításakor. Másrészt a ROIC csak azt a tőkét veszi figyelembe, amelyet az üzleti életben aktívan hasznosítanak.

- A ROCE adózás előtti intézkedés, míg a ROIC adózás utáni intézkedés.

- A ROCE kiszámításakor azt mondják, hogy egy társaság nyereséges, ha meghaladja a tőkeköltséget. Másrészt, ha a ROIC nagyobb, mint nulla, akkor a társaság nyereséges. A negatív szám azt jelzi, hogy a társaság nem hatékony a tőkekezelésben.

ROIC vs ROCE összehasonlító táblázat

Az alábbiakban a legfelső összehasonlítás a ROIC és a ROCE között:

| A ROIC és a ROCE összehasonlításának alapja |

A foglalkoztatott tőke megtérülése (ROCE) |

A befektetett tőke megtérülése (ROIC) |

| Jelentés | A ROCE egy olyan mutató, amelyet egy vállalat nyereségességének felmérésére használnak. A ROCE megpróbálja megtalálni a megtérülést az üzleti életben alkalmazott teljes tőkéhez viszonyítva. | A ROIC egy másik népszerű mutató, amelyet bármely vállalat jövedelmezőségének felmérésére használnak. Célja, hogy megtudja a ténylegesen az üzletbe befektetett tőkéhez viszonyított hozamot. |

| terület | A ROCE hatóköre nagyon széles, mivel figyelembe veszi az üzleti életben alkalmazott összes tőkét (mind adósság, mind saját tőke, rövid lejáratú kötelezettségekkel levonva). | A ROIC szemcsés megközelítést alkalmaz a jövedelmezőség felmérése során, figyelembe véve csak az üzletbe befektetett tőkét. |

| Képlet | A ROCE kiszámítására szolgáló képlet: Nettó működési eredmény / alkalmazott tőke. | A ROIC kiszámításához használt formula a nettó működési eredmény / befektetett tőke (felhasznált tőke - egyéb nem működő eszközök). |

| Értelmezés | Ha az ROCE meghaladja a tőkeköltséget (finanszírozási költséget), akkor azt állítják, hogy a társaság hatékonyan használja fel tőkét nyereség előállításához. | Ha a ROIC nullánál nagyobb, akkor a társaság nyereséges. A negatív érték azt jelzi, hogy a társaság nem sikerült hatékonyan kezelni tőkét. |

| Intézkedés | A ROCE adózás előtti intézkedés. | A ROIC adózás utáni intézkedés. |

Következtetés - ROIC vs ROCE

A részvénypiacok bizonytalansága és a vállalatok félrevezető útmutatása a befektetők számára a veszteség nagyobb kockázatát teszi ki. Ezért a befektetők érdeke, hogy a befektetési döntés meghozatala előtt értékeljék az üzleti vállalkozás pénzügyi kimutatásait.

A társaság pénzügyi helyzetét nem lehet tökéletesen értékelni, ha a számokat külön vesszük figyelembe. Ezért a jövedelmezőségi mutatók hatékony eszközként szolgálnak a pénzügyi kimutatások relatív alapon történő értékeléséhez. Mind a ROIC, mind a ROCE az eredményt azáltal határozza meg, hogy kiszámítja a működési nyereséget a vállalat befektetett tőkéjéhez viszonyítva. Ez megkönnyíti a befektetők számára a vélemény kialakítását az üzletvezetésről és jövedelmezőségről. A befektetők összehasonlíthatják ezeket az arányokat más társaságokéval is, hogy ez a döntés hatékonyabban meghozható legyen. Ha a vállalat ROIC vs ROCE következetes növekedést mutat, akkor ez azt jelzi, hogy az üzleti vállalkozás tőkéjét jogosan fektették be.

Ajánlott cikkek

Ez útmutatóként szolgál a ROIC és a ROCE közötti legnagyobb különbséghez. Itt is megvitatjuk a ROIC vs ROCE kulcsfontosságú különbségeket az infographics és az összehasonlító táblázat segítségével. Lehet, hogy megnézi a következő cikkeket is, ha többet szeretne megtudni

- Gazdasági növekedés vs. gazdasági fejlődés

- Capex vs Opex - A 7 legfontosabb különbség

- Számvitel vs pénzügyi irányítás

- Franchising vs licenc - Az 5 legjobb összehasonlítás