Különbség a biztosított és nem fedezett hitelkártya között

A biztosított hitelkártya olyan típusú hitelkártya, amelyet a vevőknek csak bizonyos pénzügyi banki szolgáltatások rendelkezésre bocsátásakor biztosíték formájában biztosítanak, mielőtt a birtoklást megszerezzék. Ez a biztosíték - amint a neve is sugallja - csak alapértelmezés esetén nyújt biztonsági szintet. itt megvitatjuk a biztonságos és nem biztonságos hitelkártya közötti különbséget.

Biztosítatlan hitelkártyát biztosíték vállalása nélkül biztosítanak vevőiknek, és általában az emberek számára könnyebben elérhetővé teszik. A nem biztonságos kártyák képezik a másodlagos jelzálogpiac részét.

Mind a biztosított, mind a nem fedezett hitelkártya hitelfelvevői felhasználhatják ezeket az összes üzlethelyiségben és olyan helyen, ahol elfogadhatók. Olyan hitelkeretek vannak, amelyek biztosítják a kiadási korlátot a kártyatulajdonos számára, és azokat vissza kell fizetni a jó hitelképesség fenntartása érdekében.

Összehasonlítás a biztosított és a nem biztonságos hitelkártya között (Infographics)

Az alábbiakban a 8 legfontosabb különbség van a biztosítékkal ellátott és a nem biztonságos hitelkártya között

Legfontosabb különbségek a biztosított és nem fedezett hitelkártya között

Mind a biztosított, mind a nem fedezett hitelkártya népszerű választás a piacon; vitassuk meg néhány fő különbséget a biztosított és nem fedezett hitelkártya között

- Az egyes hitelkártyák meghatározásának kulcseleme a betétesek biztosítéka, amelyet rögzítenek a felkínált kártya típusához. Ezáltal a biztonságos hitelkártya különbözik a megvásárolható többi szokásos kártyától. A hitelkeretnek, amelyre az ügyfél egy biztosított hitelkártya esetén felkapja, legalább a betétnek vagy más biztosítéknak legalább azonosnak kell lennie. Ezt a biztosítékot csak végső esetben kell felhasználni, nem pedig a hitelszámlák rendszeres havi kifizetéseire.

- Sok ügyfél biztonságos hitelkártyát szeretne használni hitelképességének javítása érdekében. Mivel a fizetésképtelenség és a visszafizetés esélye alacsonyabb, a kártyatulajdonos végül teljesíti a hitelkártya számla követelményeit. Biztosítatlan hitelkártyák esetén, mivel nem kell biztosítékot vállalnia, ez azt jelenti, hogy a hitelező már értékelte hitelképességének történetét, és bízik abban, hogy visszafizethető-e.

- Sok ügyfél szeretné igénybe venni a nem biztonságos hitelkártyákat, mivel meg akarják hosszabbítani hitelkereteiket. A betét tartalékként történő megőrzése nem teszi lehetővé számukra a hitelkeretek növelését. Ugyanakkor ugyanolyan összegű betétet akarnak használni, mint a lekötött betétet, ami némi hozamot adhat nekik, és nem szabad fekszenek. Biztosított hitelkártyák esetén a hitelkeret meghosszabbítható, ha a pozitív fizetéseket rendszeresen teljesítik, a betétet érintetlenül hagyva.

- A biztosított hitelkártyával szembeni rendszeres pozitív fizetések esetén előfordulhat, hogy a bank két lehetőségre vált: - növeli a hitelkeretet vagy konvertálja a kártyát nem biztonságos hitelkártyává. A nem biztonságos kártya frissítése azt jelentené, hogy a biztosíték teljes összege vagy a biztosíték teljes összege visszakerül a kártyatulajdonoshoz.

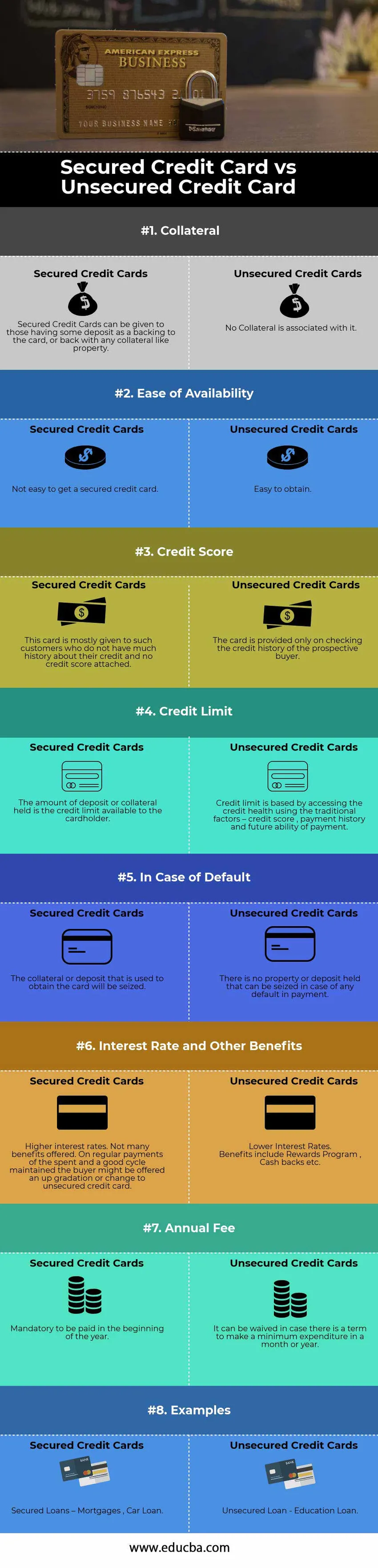

Biztosított és nem fedezett hitelkártya-összehasonlító táblázat

Az alábbiakban a 8 legfelső összehasonlítást találjuk a biztosított és nem fedezett hitelkártya között

| A biztosított és nem fedezett hitelkártya összehasonlításának alapjai | Biztosított hitelkártyák | Biztosítatlan hitelkártyák |

| Járulékos | Biztosított hitelkártyákat azoknak adhatunk, akiknek van valamilyen betét a kártya háttereként, vagy bármilyen biztosítékhoz hasonló eszközhöz hasonlóan. | Nincs hozzá kapcsolódó biztosíték |

| Könnyű a rendelkezésre állás | Nem könnyű biztosított hitelkártyát szerezni. | Könnyen beszerezhető |

| Hitel pontszám | Ezt a kártyát többnyire azoknak az ügyfeleknek kapják, akiknek nincsen sok története a hitelükről, és nincs hitelképességük. | A kártyát csak a leendő vevő hitelképességének ellenőrzésekor adják át |

| Hitelkeret | A betét vagy biztosíték összege a kártyatulajdonos számára rendelkezésre álló hitelkeret | A hitelkeret a hitelképesség elérésén alapszik, a hagyományos tényezők - hitelképesség pontszám, fizetési előzmények és jövőbeli fizetési képesség - felhasználásával |

| Alapértelmezés esetén | A kártya megszerzéséhez használt biztosítékot vagy letétet lefoglalják | Nincs olyan ingatlan vagy letét, amelyet le lehet vonni fizetési késedelem esetén. |

| Kamatláb és egyéb előnyök | Magasabb kamatlábak. Nem sok előnye kínálkozik. A kifizetett összeg rendszeres kifizetése és a jó ciklus fenntartása mellett a vevő számára fel lehet ajánlani a fokozatos fokozódást vagy a biztosíték nélküli hitelkártya-váltást. | Alacsonyabb kamatlábak.

Az előnyök között szerepel a Rewards Program, a készpénz-visszafizetés stb. |

| Éves díj | Kötelező fizetni az év elején | Ez lemondhat abban az esetben, ha van olyan feltétel, hogy egy hónapban vagy évben minimális kiadást kelljen fizetni |

| Példák | Biztosított kölcsönök - Jelzálogkölcsönök, Autóhitel | Biztosíték nélküli kölcsön - oktatási kölcsön |

Következtetés

A hitelkártyák az egyik legjobb módszer a jó hitelképesség megtartására. Az egyik lehetséges módszer a hitelfelhasználási arány megtartása, a fennálló hitelkártya-egyenleg és a hitelkártya-limit aránya. Alapvetően a felhasznált hitelkeret összegét méri.

A biztonságos hitelkártyákhoz biztonsági letét szükséges; azonban a legbiztosabbak a fedezetlen hitel opcióhoz képest. Ez lehetővé teszi a hitelképesség pontszámainak javítását, és viszont a piaci hitelesség növelését az esedékes összeg időben történő kifizetésével. Abban az esetben, ha kitűnő hitelképességgel rendelkezik, akkor választhat, vagy folytathatja a nem biztonságos hitelkártyákat. Ha viszont tisztességes hitelképességgel rendelkezik, akkor továbbra is jogosult lesz a nem-biztosított kártyára, de az adott időszak kamatlábai kedvezőtlenek lesznek, és a birtoklás egyszerűsége csökken.

Ajánlott cikkek

Ez útmutatóként szolgál a legfontosabb különbséghez a biztosított és nem fedezett hitelkártya között. Itt tárgyaljuk a Biztosított vs Nem Biztosított Hitelkártya kulcsfontosságú különbségeket az infographics és az összehasonlító táblázat segítségével is. Lehet, hogy megnézi a következő cikkeket is, ha többet szeretne megtudni.

- A felelősség és a költség összehasonlítása

- Különbségek a készlet és a készlet között

- Közgazdaságtan vs pénzügy - Legfontosabb különbségek

- Pénzpiac vs tőkepiac