Repó arány vs fordított repó arány

A repó kamatlába a repó vagy visszavásárlási megállapodás kamatlába. A visszavásárlási megállapodás magában foglalja a kölcsön kölcsönét a hitelezőnél levő biztosíték ellen. Két tranzakciót foglal magában: az egyik a meghatározott értékpapírok közvetlen értékesítése és egyidejű megállapodás, amely szerint ugyanazon értékpapírokat visszavásárolják a vevőtől egy meghatározott jövőbeni időpontban, egyeztetett áron. A fordított repo kamatláb a fordított repo kamatlába, vagy megfordítja a repo tranzakciót. A fordított visszavásárlási megállapodás magában foglalja a kölcsön kölcsönét valamilyen biztosíték ellen, amelyet fedezetként nyújtottak be a hitelezőnél. Ez magában foglalja a biztosíték végleges megvásárlását egyidejű megállapodással, hogy ugyanazt a biztosítékot egy meghatározott jövőbeni időpontban, a pénz kölcsönvevőjével egyeztetett áron adják el.

Összehasonlítás a repó arány és a fordított repó arány között (Infographics)

Az alábbiakban a 6 legfontosabb különbség van a repó arány és a fordított repó arány között

Főbb különbségek a repó arány és a fordított repó arány között

Mind a repó, mind a fordított repó árfolyam népszerű választás a piacon; vitassuk meg néhány, a repó mértéke és a fordított repó mértéke közötti különbséget

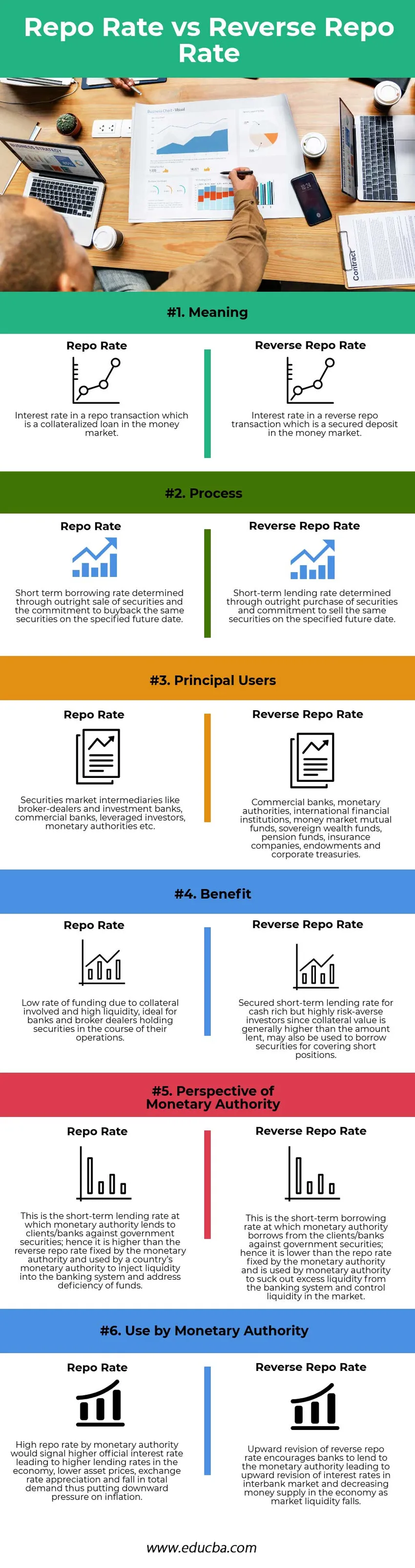

- Repo kamatláb az a repo ügylet kamatlába, amely magában foglalja az értékpapírok közvetlen értékesítését a pénzpiacon egy meghatározott jövőbeni visszavásárlási kötelezettségvállalással, míg a fordított repo kamat olyan fordított repo ügylet kamatlába, amely magában foglalja az értékpapírok végleges vásárlását. kötelezettségvállalás egy meghatározott jövőbeli időpontban történő eladásra a pénzpiacon

- A repókamat-ügyletek fő felhasználói az értékpapír-piaci közvetítők, kereskedelmi bankok, tőkeáttételes befektetők és monetáris hatóságok, míg a fordított repóügyletek fő felhasználói a kereskedelmi bankok, monetáris hatóságok, nemzetközi pénzügyi intézmények, pénzpiaci befektetési alapok, állami befektetési alapok, nyugdíjalapok, biztosítás vállalatok, alapítványok és vállalati kincstárak

- A repókamatlábak az alacsony rövid távú finanszírozás és a magas likviditás előnyeit kínálják, és azoknak az értékpapír-piaci közvetítőknek a legmegfelelőbbek, akik üzleti tevékenységük során tartott értékpapírok felhasználásával felszabadíthatnak pénzeszközöket. A fordított repo rövid távú, biztosított kölcsönnyújtási lehetőséget kínál pénzforrásokban gazdag, de nagy kockázatkerülést igénylő befektetők számára, és értékpapírok kölcsönzéséhez is felhasználható a befektetők által korábban vállalt rövid pozíciók fedezésére.

- A monetáris hatóság a repo kamatlábot használja fel a bankrendszernek nyújtott kölcsönökhöz és a rendszer likviditásának növelésére azzal a céllal, hogy ellenőrizze a gazdaság inflációját. A monetáris hatóság a fordított repo kamatlábat használja a bankrendszerből történő kölcsönfelvételre, és ezzel egyidejűleg kiszívja a fölösleges likviditást a rendszerből a gazdaság pénzkínálatának ellenőrzésére.

Repo ráta vs fordított repo ráta összehasonlító táblázat

Az alábbiakban látható a legfelső összehasonlítás a repó arány és a fordított repó arány között

| A repó ráta és a fordított repó arány összehasonlítása | Repó árfolyam | Fordított repó árfolyam |

| Jelentés | A repo-ügylet kamatlába, amely fedezetlen kölcsön a pénzpiacon | A fordított repo ügylet kamatlába, amely a pénzpiacon biztosított betét |

| Folyamat | Az értékpapírok végleges eladása és az ugyanazon értékpapírok visszavásárlására vonatkozó kötelezettségvállalás által meghatározott rövid lejáratú kamatláb, amelyet a meghatározott jövőbeli napon kell megvásárolni | Rövid lejáratú hitelkamatláb, amely értékpapírok végleges megvásárlásával és ugyanazon értékpapírok meghatározott jövőbeni eladására vonatkozó kötelezettségvállalással határozható meg |

| Fő felhasználók | Értékpapír-piaci közvetítők, például bróker-kereskedők és befektetési bankok, kereskedelmi bankok, tőkeáttételes befektetők, monetáris hatóságok stb. | Kereskedelmi bankok, monetáris hatóságok, nemzetközi pénzügyi intézmények, pénzpiaci befektetési alapok, állami befektetési alapok, nyugdíjalapok, biztosítótársaságok, alapítványok és vállalati kincstárak |

| Haszon | Alacsony finanszírozási ráta az érintett biztosítékok és a magas likviditás miatt, ideális azoknak a bankoknak és bróker-kereskedőknek, amelyek műveleteik során értékpapírokat birtokolnak | Biztosított rövid lejáratú hitelkamatláb készpénzben gazdag, de erősen kockázatkerülő befektetők számára, mivel a biztosíték értéke általában magasabb, mint a kölcsönösszeg, és értékpapírok kölcsönzésére is felhasználható a rövid pozíciók fedezésére. |

| A Monetáris Hatóság perspektívája | Ez a rövid lejáratú hitelkamatláb, amelyet a monetáris hatóság kölcsönöz az ügyfeleknek / bankoknak állampapírok ellen; ennélfogva magasabb, mint a monetáris hatóság által rögzített fordított repókamatláb, amelyet egy ország monetáris hatósága használ fel a bankrendszer likviditásának növelésére és az alapok hiányának kezelésére | Ez a rövid lejáratú hitelkamatláb, amelynél a monetáris hatóság az ügyfelek / bankok által kölcsönöz állampapírok ellen; ennélfogva alacsonyabb, mint a monetáris hatóság által rögzített repo kamatláb, és a monetáris hatóság arra használja fel, hogy kiszívja a bankrendszer túlzott likviditását és ellenőrizze a likviditást a piacon |

| A monetáris hatóság általi felhasználás | A monetáris hatóság magas repókamatlába magasabb hivatalos kamatlábat jelezne, ami magasabb hitelkamatlábakat eredményezne a gazdaságban, alacsonyabb eszközárakat, az árfolyam-felértékelődést és a teljes kereslet csökkenését, ezáltal nyomást gyakorolva az inflációra. | A fordított repókamatláb felfelé történő felülvizsgálata arra ösztönzi a bankokat, hogy hitelezzenek a monetáris hatóságnak, ami a bankközi piac kamatlábainak felfelé történő felülvizsgálatához vezet, és csökkenti a pénzkínálatot a gazdaságban, mivel a piaci likviditás csökken. |

Következtetés - Repó arány vs fordított repó arány

A repókamatlábak a visszavásárlási megállapodásokhoz kapcsolódó kamatlábak, amelyek megegyeznek a biztosítékkal biztosított kölcsönökkel, míg a fordított repókamatlábak a fordított repóügyletekhez kapcsolódó kamatlábak, amelyek azonosak a biztosítékkal fedezett betétekkel. A visszavásárlási és a fordított visszavásárlási megállapodások valójában ugyanazon megállapodás két oldala, korábban a rövid lejáratú alap hitelfelvevőjének, később pedig a rövid lejáratú hitelező perspektívájának tekinthetők. Általában a monetáris hatóságokkal folytatott tranzakciókra való hivatkozáskor a kereskedő perspektíváját veszik figyelembe a tranzakció megkülönböztetésekor a repóráta és a fordított repóráta között. Ezért a monetáris hatóságok által meghatározott repókamatlábak mindig magasabbak, mint a megfelelő fordított repókamatlábak. A repó kamatlába olyan, mint egy biztosítékkal fedezett kölcsön, és általában alacsony vonzó kamatláb és magas likviditás miatt vonzó az alap hitelfelvevői számára. A fordított értékpapír letétbe helyezi az alapok hitelezőjét, ezáltal rövid távú befektetési lehetőséget biztosítva, és biztosíthatja a rövid pozíciók fedezetéhez nyújtott kölcsönbiztosítási lehetőségeket is.

A repóráta és a fordított repóráta a leghatékonyabb és közvetlen eszköz, amelyet a monetáris hatóság használ az irányadó kamatláb jelzésére. Míg a repó kamatlábakat használják a gazdaság inflációjának ellenőrzésére, addig a reverz kamatlábak a gazdaság pénzkínálatának ellenőrzésére szolgálnak.

Ajánlott cikkek

Ez útmutatóként szolgál a repó mértéke és a fordított repó mértéke közötti legnagyobb különbséghez. Itt is megvitatjuk a Repo Rate vs Reverse Repo Rate kulcsfontosságú különbségeket az infographics és az összehasonlító táblázat segítségével. Lehet, hogy megnézi a következő cikkeket is, ha többet szeretne megtudni

- Kiemelkedő részvények vs úszó | Különbségek

- Elsődleges piac és másodlagos piac Összehasonlítás

- Különbség a diszkontráta és a kamatláb között

- Infláció vs kamatlábak | 5 legfontosabb különbség

- Kiemelkedő képlet kalkulátor