Bevezetés az állóeszköz-példákba

Ez a cikk tárgyalja az állóeszköz-példákat, de mielőtt megértjük, mi az a tárgyi eszköz ?:

A mérlegben lévő eszközöket nagyjából két kategóriába lehet osztani, amelyek alcsoportjai a következők: -

A tárgyi eszközök

- Befektetett eszközök

- Immateriális javak

- Egyéb befektetett eszközök (befektetések és halasztott díjak)

Forgóeszközök

Tárgyi eszközök: azok a rövid távú tárgyi eszközök, amelyeket az üzleti egység jövedelemtermelő műveletekhez használ fel.

- „Hosszú lejáratú”: az egység vásárolta meg az eszközöket áruk és szolgáltatások előállítása céljából, és egy pénzügyi éven belül nem fogják eladni.

- A tárgyi eszközök fizikailag léteznek.

- Az állóeszközökre példa a föld, épület, gépek, gyártási és üzemeltetési eszközök, bútorok és felszerelések, járművek stb.

A befektetett eszközöket a társaság IFRS és GAAP irányelvei szerinti mérlegében „ingatlanoknak, gépeknek és berendezéseknek (PP&E)” nevezik.

A vállalatoktól eltérő cégek használhatják „állóeszközök” vagy „tőkeeszközök” kifejezést mérlegeikben.

Példák rögzített eszközre (Excel sablonnal)

Vegyünk egy példát az állóeszközök számításának jobb megértéséhez.

Töltse le ezt a rögzített eszköz példákat az Excel sablonhoz itt - Fix eszköz eszköz példák Excel sablon1. példa - A teljes állóeszköz azonosítása és kiszámítása

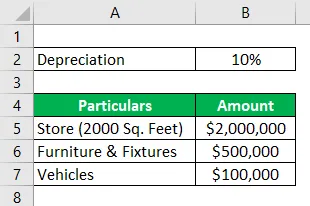

A Hydra Enterprises kiskereskedelmi vállalkozás. Működésének megkezdése érdekében 2 millió dollárért vásárolt 2000 négyzetméternyi boltot (föld + épület). Emellett vásárolt néhány bútorokat és berendezéseket, amelyek értéke 500 000 dollár, két rakodó jármű 100 000 dollárba kerül, franchise jogok 50 000 dollárba, márkanevük és védjegyei pedig 35 000 dollárba kerültek.

Egy kiskereskedelmi vállalkozás nagy készletbefektetéssel rendelkezik. A Hydra készlete 2018. december 31-én = 1 millió dollár

A Hydra beszámolja az üzletet a bekerülési vagy bekerülési értéken. A bútorok és a felszerelések évente 10% -kal csökkennek. A járművek értékcsökkenése az SLM módszer alkalmazásával történik, az egyes járművek hasznos élettartama 10 év, mindegyik 5000-es maradékértékkel.

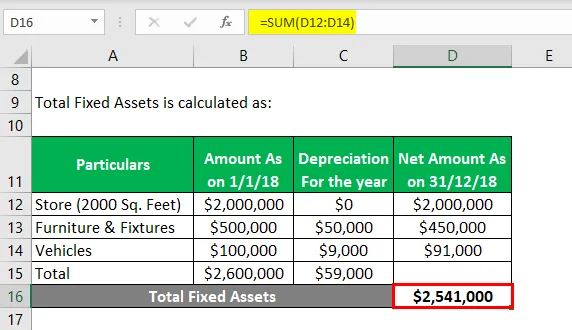

Tegyük fel, hogy ez a tranzakció 2018. január 1-jén zajlik. Számítsa ki a 2018. december 31-én végződő pénzügyi év tárgyi eszközének értékét.

Megoldás:

Az összes állóeszköz kiszámítása:

- Összes állóeszköz = 2541000 USD

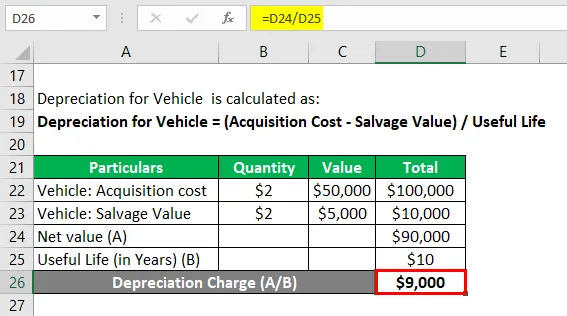

A jármű értékcsökkenését a következőképpen kell kiszámítani:

Jármű értékcsökkenése = (beszerzési költség - megmentési érték) / hasznos élettartam

Jármű: beszerzési költség

- Jármű: beszerzési költség = 2 * 50000 USD

- Jármű: beszerzési költség = 100 000 USD

Jármű: Salvage Value

- Jármű: Salvage Value = 2 * 5000 USD

- Jármű: Mentési érték = 10 000 USD

Jármű értékcsökkenése

- Jármű értékcsökkenése = nettó érték / hasznos élettartam

- Jármű értékcsökkenése = (100000 USD - 10000 USD) / 10

- Jármű értékcsökkenése = 9000 USD

Megjegyzés: A franchise jogok, a márka elismerése és a védjegyek immateriális javak. A készlet egy nem aktuális eszköz; ennélfogva ezeket az eszközöket nem kell figyelembe venni az állóeszközök kiszámításakor.

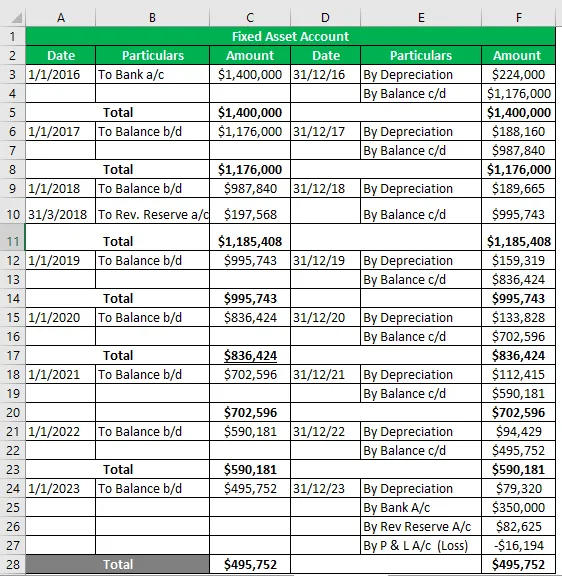

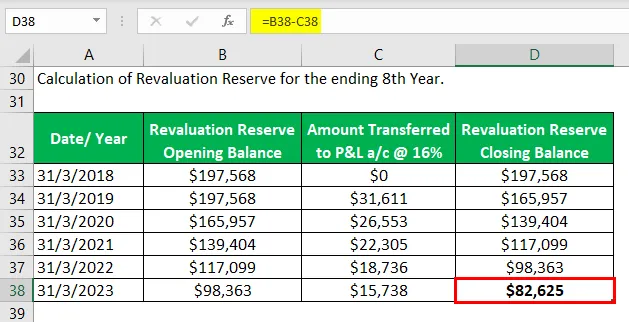

2. példa - Tárolt eszköz-számla

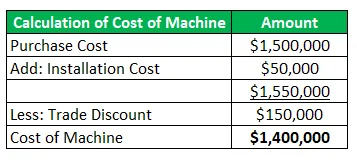

A Hydra Inc. 2016. január folyamán vásárolt egy gépet 1, 5 millió dollár értékben (kereskedelmi engedmény = 150 000 dollár), és 50 000 dollárt kapott a szállításhoz és telepítéshez. A gép becsült hasznos élettartama 8 év, és a maradványérték 350 000 USD. A Hydra eszközeinek értékcsökkenésére a WDV @ @% módszerét követi.

A 2018. márciusi átértékelés során az eszköz 20% -kal nőtt. A gép 2016 májusában volt használatra kész, de valójában 2016 júniusában került üzembe.

Készítsen el egy állóeszköz-számlát az eszköz hasznos élettartamára.

Megoldás:

Tárgyi eszköz számla

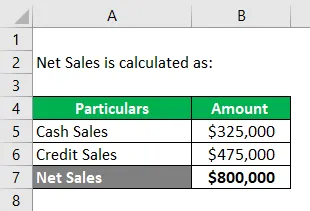

3. példa - Tárgyi eszköz forgalomaránya

Azt méri a vállalat hatékonyságát, hogy mekkora értékesítést tud generálni befektetett eszközeivel.

A Hydra Inc. vagyonkezelőt vesz fel; Steve Rogersnek egy interjúban arra bízta a feladatát, hogy kiszámítsa az állóeszköz-forgalom arányát az üzleti vállalkozásra vonatkozó információk alapján, és érvényes záró beszámolókat tegyen.

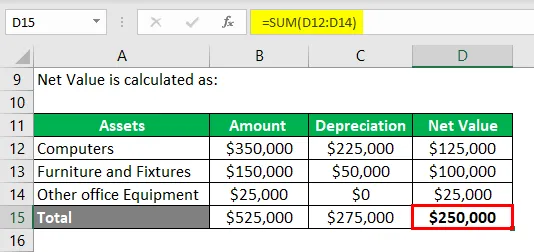

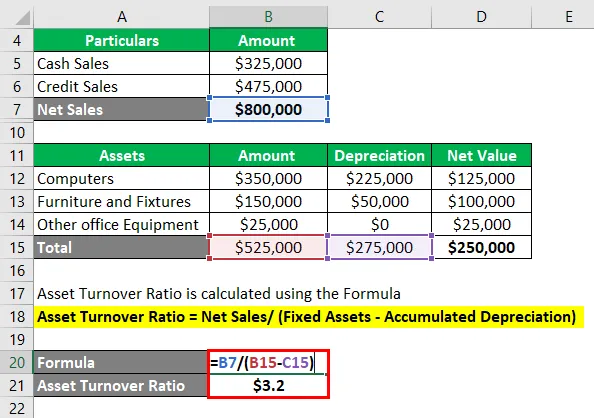

Adva: a szoftvergyártó P&L nyilatkozata szerint a hitelértékesítés = 325 000 USD és a készpénzértékesítés = 475 000 USD. Az állóeszközök a következőket tartalmazzák: -

- Számítógépek = 350 000 USD, halmozott értékcsökkenés = 225000 USD

- Bútorok és berendezési tárgyak = 150000 dollár, halmozott értékcsökkenés = 50000 dollár

- Egyéb irodai felszerelés = 25000 USD.

A nettó árbevétel kiszámítása: -

Nettó árbevétel = készpénz értékesítés + hitelértékesítés

- Nettó árbevétel = 325 000 USD + 475 000 USD

- Nettó árbevétel = 800 000 USD

Az állóeszközök nettó értékének kiszámítása: -

Az eszköz forgalmi arányát a képlet segítségével számítják ki

Eszközforgalmi arány = nettó árbevétel / (állóeszközök - halmozott értékcsökkenés)

- Eszközforgalmi arány = 800000 USD / (525000 - 275000 USD)

- Eszközforgalmi arány = 800000 USD / (250000 USD)

- Eszközforgalmi arány = 3, 2 USD

Jegyzet:

Steve úr kiszámolja az eszköz T / O arányt = 3, 2, ami azt jelenti, hogy a társaság nettó befektetett eszközértékének 3, 2-szeresét képes értékesíteni.

Megállapította, hogy a 3, 2-szeres arány jó lehet a szoftveripar számára, mivel nem nehézgépeket alkalmaz, de a legfontosabb eszközök a számítógépes rendszerek és a képzett munkaerő.

Ugyanakkor meg kell vizsgálni az arányok összehasonlítását a szoftveripar cégeivel.

Következtetés

Az állóeszközök az elsődleges források a vállalkozás jövedelemtermelő műveleteinek végrehajtásához, és a vállalkozás fizikai struktúráját is biztosítják. Ezért nagyon fontos a vállalkozás számára (méretétől függetlenül), hogy pontosan értékelje állóeszközeit, és jelentést készítsen a mérlegében.

Az elfogadott módszerek és az értékcsökkenés és az elidegenítés elveinek alkalmazásával meghatározott állóeszközök tükrözik a társaság valós helyzetét, tehát a társaság pénzügyi helyzetét is mérik.

Ajánlott cikkek

Ez egy útmutató az állóeszköz-példákhoz. Itt a tárgyi eszközök három legfontosabb példájáról beszélünk, a részletes magyarázattal együtt. Lehet, hogy megnézi a következő cikkeket is, ha többet szeretne megtudni -

- Parancsgazdaság példák

- Rögzített költségek példa

- A Sunk Cost valós példái

- Kockázatértékelési példa

- Felhalmozott értékcsökkenési képlet Meghatározás

- Értékcsökkenési képlet Példák az Excel sablonnal