Különbség a hosszú távú és a rövid távú tőkenyereség között

Amikor egy befektető profitot szerez olyan eszközök eladásából, mint például ingatlan, részvények, kötvények vagy befektetési alapok, akkor tőkenyereségnek hívják. Ezt adóköteles jövedelemnek kell tekinteni, és az ilyen adó összege elsősorban 2 tényezőtől függ:

- A befektető jövedelme

- Az az időszak, amely alatt az eszközt tartották

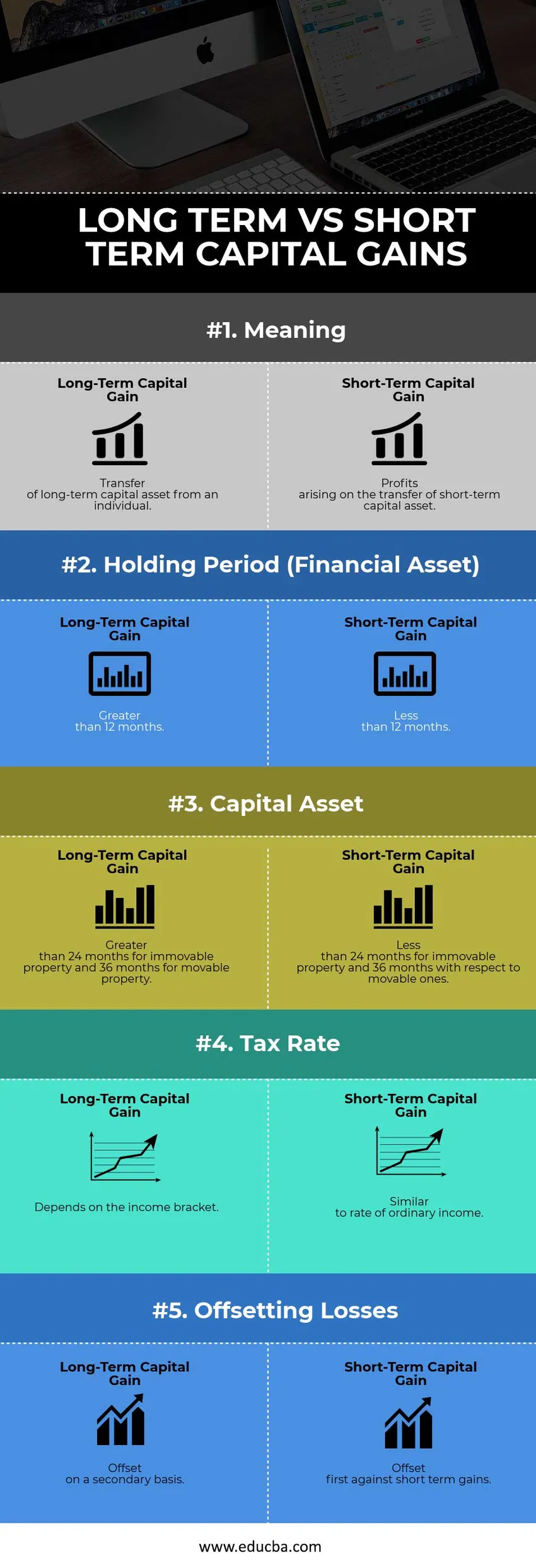

Összehasonlítás a fej és a fej között (infographics)

Az alábbiakban a top 5 különbség van a hosszú távú és a rövid távú tőkenyereség között

Legfontosabb különbség a hosszú távú és a rövid távú tőkenyereség között

Mind a hosszú távú, mind a rövid távú tőkeemelés népszerű választás a piacon; beszéljünk néhány, a hosszú távú és a rövid távú tőkenyereség közötti főbb különbségről:

- A hosszú távú tőkenyereség az egyén által a hosszú távú tőkeeszköz átruházásából származó nyereség, míg a rövid távú tőkenyereséget egy rövid távú tőkeeszköz átruházása hozza létre.

- Pénzügyi eszköz esetében a hosszú távú tőkenyereségre alkalmazandó tartási időszak meghaladja a 12 hónapot, a rövid távú tőkenyereség tekintetében pedig 12 hónapnál rövidebb.

- A hosszú távú tőkenyereséget akkor kell alkalmazni, ha az ingatlanok esetében 24 hónapnál hosszabb, ingó esetén pedig 36 hónapnál hosszabb ideig tartanak. Másrészről, az ingatlanok rövid távú tőkeemelése akkor alkalmazandó, ha kevesebb, mint 24 hónap, ingó esetén pedig 36 hónap.

- A hosszú távú nyereség 0%, 15%, 20% adóztatható, attól függően, hogy melyik jövedelemadó-csoportba tartozik. A kormány kivételeit szintén szükség lehet a tényező beillesztésére. A rövid távú nyereséget a rendes jövedelemmel megegyező adókulccsal adóztatják.

- Ha valamelyiknek ellentételező vesztesége van ugyanabban az évben, akkor azt beszámíthatják a tőkenyereséggel. Először azonban az összes rövid távú veszteséget ki kell ellensúlyozni a rövid távú nyereséggel és a hosszú távú veszteséget a hosszú távú nyereséggel. Ha még mindig fennáll többlet, például nettó hosszú távú nyereség és nettó rövid távú veszteség, akkor az extra rövid távú veszteségeket fel lehet használni a hosszú távú nyereség ellensúlyozására.

- Az örökölt eszközök, különösen az ingatlanok esetében a nyereséget mindig hosszú távú nyereségnek kell tekinteni. Ugyanezre az illetékes kormányok külön adórendelkezéseket hoznak. Ha az ingatlant ajándékként kapják meg, akkor beleszámíthatjuk az adományozó önmegtartási periódusát, de ezt nem tekintjük automatikusan hosszú távú haszonnak.

- A képletek a következők:

- STCG (rövid távú tőkenyereség) = a mérlegelés teljes értéke - (megszerzés költsége + fejlesztés költsége + átruházás költsége)

- LTCG (hosszú távú tőkenyereség) = a megfontolás teljes értéke - (indexált beszerzési költség + fejlesztési indexált költség + átruházási költség)

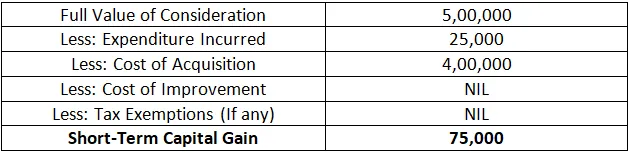

Nézzük meg a következő példákat:

Például, ha A úr aranyat vásárolt az INR 4 Lakh-okért és eladta azt az INR 5 Lakh-k számára 2017-re, az STCG a következő lenne:

Az alábbiakban szereplő terminológiák fontosságát szintén meg kell jegyezni:

Teljes ellenérték: Az az összeg, amelyet az eladó kapott az eszköz átruházásakor / eladásakor

Felmerült kiadások : Az eszköz átruházásával kapcsolatos költségek, például bróker vagy díj.

A beszerzés költsége: Az az összeg, amelyért eszközt szereztek

Javítás költsége: Az eszköz javításával kapcsolatos költségek

Az akvizíció indexált költsége =

A fejlesztés indexált költsége =

Az indexálás célja az infláció hatásainak figyelembevétele, mivel az időszak több évre oszlik meg.

Különböző mentességek vannak a vonatkozó jövedelemadóról szóló törvényben meghatározottak szerint, ezért ezeket figyelembe kell venni.

Hosszú távú és rövid távú tőkenyereség-összehasonlító táblázat

Az alábbiakban a hosszú távú és a rövid távú tőkenyereség 5 legfelső összehasonlítását mutatjuk be

| Alapvető összehasonlítás a hosszú távú és a rövid távú tőkenyereség között | Hosszú távú tőkeemelés | Rövid távú tőkenyereség |

| Jelentés | Hosszú távú tőkeeszköz átruházása magánszemélytől. | A rövid lejáratú tőkeeszköz átruházásából származó nyereség. |

| Tartási időszak (pénzügyi eszköz) | 12 hónapnál hosszabb. | Kevesebb, mint 12 hónap. |

| Tőke eszköz | Több mint 24 hónap ingatlanok és 36 hónap ingók esetében. | Kevesebb, mint 24 hónap ingatlanok és 36 hónap az ingók esetében. |

| Adókulcs | A jövedelmi szinttől függ. | Hasonló a rendes jövedelem arányához. |

| A veszteségek ellensúlyozása | Ellentételezés másodlagos alapon. | Elsőként ellensúlyozzuk a rövid távú nyereségeket. |

Ajánlott cikkek

Ez útmutatóként szolgál a hosszú távú és a rövid távú tőkenyereség közötti legnagyobb különbségekhez. Itt tárgyaljuk a hosszú távú vagy rövid távú tőkenyereség legfontosabb különbségeit az infographics és az összehasonlító táblázat segítségével. Lehet, hogy megnézi a következő cikkeket is -

- Az Litecoin és az Ethereum előnyei

- Különbségek a befektetési alap és a tőzsdén forgalmazott alap között

- Saját védelem Mi a védett kereskedelem?

- A pénzügyi tervezés sikerének lépései

- Bitcoin vs Ethereum - A legjobb 4 különbség

- Készletek és kötvények különbségei (infografikával)

- Csodálatos tulajdonságai Készletek vs befektetési alapok

- Capital Gain FormulaCalculator (Példák Excel sablonnal)