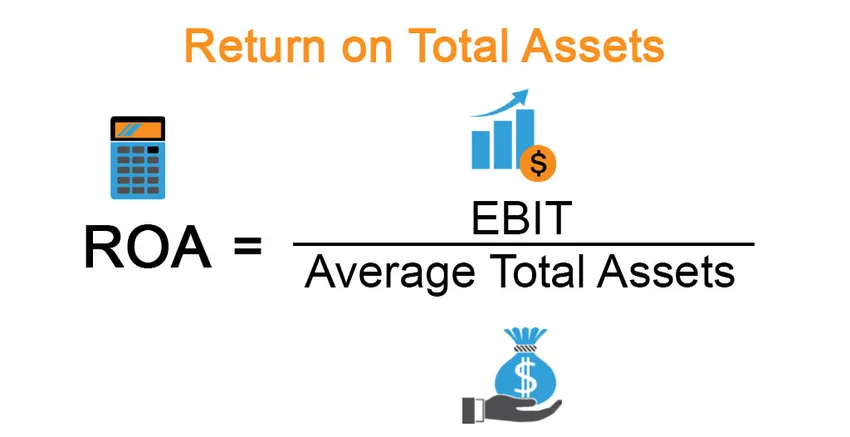

Mi az összes eszköz megtérülése?

Az „összes eszköz megtérülése” vagy a megtérülési ráta kifejezés arra a pénzügyi mutatóra vonatkozik, amely felméri a társaság azon képességét, hogy a rendelkezésre álló eszközöket hatékonyan felhasználja jövedelemszerzésre. Egyszerűen fogalmazva, ezt a mutatót arra használják, hogy mérjék egy társaság azon képességét, hogy eszközbe történő befektetését nyereségre alakítsa át. A metrika alapvető feltétele, hogy a finanszírozási különbségek és a társasági adó befolyásolása érdekében a nettó jövedelem helyett az operatív eredményre összpontosítson.

Képlet

A ROA-képlet származtatható úgy, hogy a működési nyereséget vagy a kamat és adók előtti eredményt (EBIT) elosztjuk az átlagos eszközértékkel, amelyet ezután százalékban fejeznek ki. Matematikailag ez a következő,

Return on Total Assets (ROA) = EBIT / Average Total Assets

A működési eredmény (EBIT) általában külön tételként szerepel az eredménykimutatásban, egyébként származtatható úgy, hogy a nettó jövedelemhez hozzáadják a kamatkiadást és az adókat. Az átlagos eszközérték az összes eszköz értékének az év elején és végén mutatott értékének átlaga.

EBIT = Net Income + Interest Expense + Taxes Paid

Average Total Assets = (Total Assets at Start of Year + Total Assets at End of Year) / 2

Példák a teljes eszköz megtérülésére (Excel sablonnal)

Vegyünk egy példát, hogy jobban megértsük a teljes eszköz megtérülését.

A teljes eszköz megtérülésének Excel sablonját itt töltheti le - A teljes eszköz megtérülésének Excel sablonját1. példa

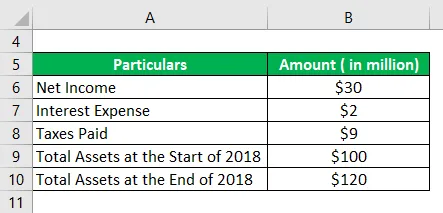

Vegyünk egy példát egy vállalkozásra a ROA kiszámításának bemutatására. A társaság nettó jövedelmét 30 millió dollárral könyvelt el, miközben kamatköltségeket és adókat fizetett 201 millió folyamán, 2018-ban pedig 2 millió és 9 millió dollárt. A társaság mérlegfőösszege az év elején 100 millió dollár volt, az év végén pedig 120 dollár volt. millió. Számítsa ki a vállalat ROA-ját a megadott információk alapján 2018-ra.

Megoldás:

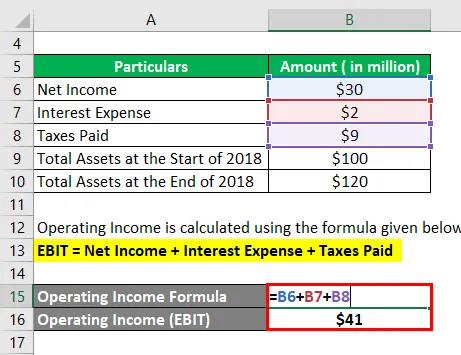

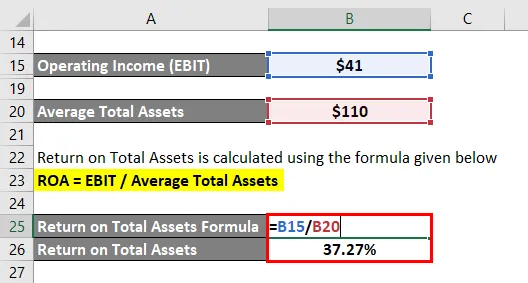

A működési jövedelmet az alábbiakban megadott képlettel számolják

EBIT = nettó jövedelem + kamatköltség + fizetett adók

- EBIT = 30 millió dollár + 2 millió dollár + 9 millió dollár

- EBIT = 41 millió dollár

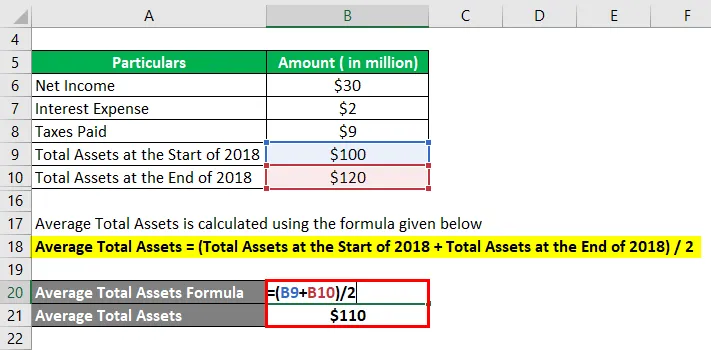

Az átlagos eszközérték kiszámítása az alábbi képlettel történik

Átlagos összes eszköz = (összes eszköz 2018 elején + összes eszköz 2018 végén) / 2

- Átlagos teljes eszköz = (100 millió USD + 120 millió USD) / 2

- Átlagos teljes eszköz = 110 millió USD

A teljes eszköz megtérülését az alábbiakban megadott képlettel számolják

ROA = EBIT / átlagos eszközérték

- ROA = 41 millió dollár / 110 millió dollár

- ROA = 37, 27%

Ezért a vállalat 2018-os ROA-ja 37, 27% volt.

2. példa

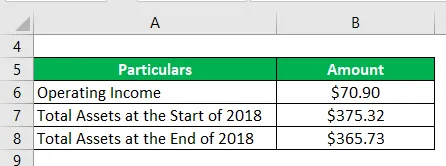

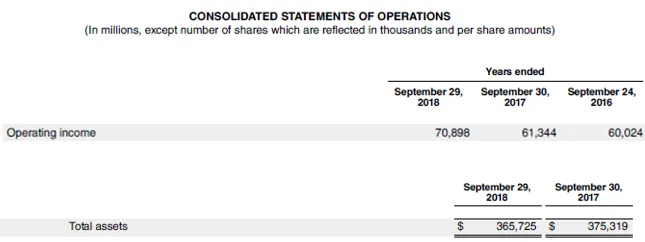

Vegyük például az Apple Inc. 2018. évi éves jelentését, amely szemlélteti a ROA fogalmát. Az időszak alatt 70, 90 milliárd dollár működési bevételt generált, míg teljes eszközállománya az év elején és végén 375, 32 millió dollár, illetve 365, 73 milliárd dollár volt. Az adott információ alapján számítsa ki az Apple Inc. ROA-ját 2018-ra.

Megoldás:

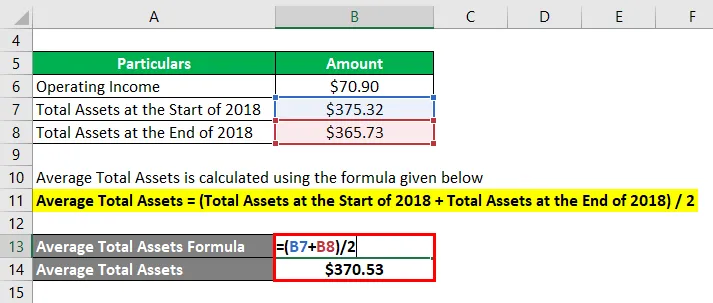

Az átlagos eszközérték kiszámítása az alábbi képlettel történik

Átlagos összes eszköz = (összes eszköz 2018 elején + összes eszköz 2018 végén) / 2

- Átlagos teljes eszköz = (375, 32 milliárd dollár + 365, 73 milliárd dollár) / 2

- Átlagos teljes eszköz = 370, 53 millió dollár

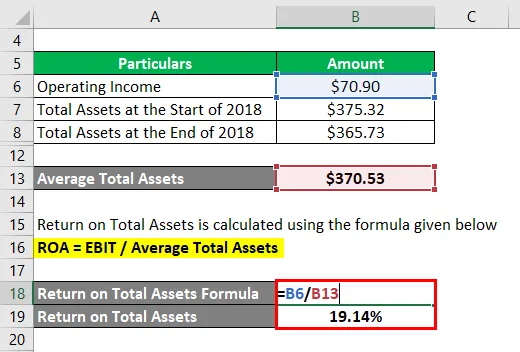

A teljes eszköz megtérülését az alábbiakban megadott képlettel számolják

ROA = EBIT / átlagos eszközérték

- ROA = 70, 90 milliárd dollár / 370, 53 millió dollár

- ROA = 19, 14%

Ezért az Apple Inc. 2018. évi ROA-ja 19, 14% volt.

Forrás: Apple Inc. mérleg

A teljes eszköz megtérülésének előnyei

A teljes eszköz megtérülésének néhány fő előnye a következő:

- Mivel a metrika működési jövedelmet használ, hatékonyan rögzíti mind a saját tőke, mind az adósságfinanszírozásnak az eszközvásárlásokra gyakorolt hatását és a haszonszerzési képességét. Tehát a különböző tőkeszerkezettel rendelkező társaságok kiigazítás nélkül összehasonlíthatók.

- Ez segíti a vállalat vezetésének a rendelkezésre álló eszközök felhasználására való képességének felmérését.

Az összes eszköz megtérülésének korlátozásai

A teljes eszköz megtérülésének néhány fő korlátozása a következő:

- Ez a pénzügyi mutató nem nagyon hasznos azoknak a vállalatoknak, amelyek tőkeintenzív iparágakba vagy szolgáltatásalapú vállalatokba tartoznak. A tőkeigényes iparágaknak a profit jelentős részét be kell fektetniük a Capex szokásos igényeibe, amelyek alacsony értéket eredményeznek, míg a szolgáltató társaságok minimális befektetést tesznek eszközbe, ami nagyon magas ROA-t eredményez.

- Hiányos a tisztaság az alkalmazott arányszám tekintetében. Egyes vállalatok működési jövedelmet használnak, míg mások nettó jövedelmet használnak. Mint ilyen, a különböző megközelítésű vállalatok közötti összehasonlítás félrevezető lehet.

Következtetés

Tehát arra lehet következtetni, hogy a ROA egy hatékony pénzügyi teljesítmény mutató, amelyet a befektetők felhasználhatnak a társaság eszközfelhasználásának és kezelési képességének meghatározására. Vannak azonban a mutató hiányosságai az egyes iparágakban való alkalmazhatóság hiánya és a számlálóval kapcsolatos zavar miatt. Tehát ez a mutató felhasználható, de egy csipetnyi sóval, hogy elkerüljük a félrevezető eredményeket.

Ajánlott cikkek

Ez egy útmutató az összes eszköz megtérüléséhez. Itt megvitatjuk, hogyan kell kiszámítani a ROA-t, a gyakorlati példákkal együtt. Letölthető Excel sablont is kínálunk. A következő cikkeket is megnézheti további információkért -

- Saját tőke példák

- Egy részvényre jutó eredmény

- Forgótőke-példa

- Altman Z pontszám