Különbség a pénzügyi lízing és az operatív lízing között

A pénzügyi lízing olyan lízing, amelynek során a lízingelt eszközhöz kapcsolódó jutalmak és kockázatok az eszköz átruházásával kerülnek át a lízingbevevőre, miközben működési kockázat, kockázat és hozam a lízingbeadóval marad. Itt a lízingbeadó az eredeti eszköztulajdonosra, míg a lízingbevevő arra a félre utal, aki az eszközt lízingdíjak helyett használja. A működési lízing nem felel meg a fenti feltételek egyikének sem. míg a tőkebérleti szerződés olyan, mint egy ingatlanvásárlás kölcsönszerződésen keresztül, fizetéssel részletekben. nem más, mint operatív lízing.

Vizsgáljuk meg részletesebben a pénzügyi lízing és az operatív lízing részleteit:

Ahhoz, hogy a lízing tőkebérletnek minősüljön, a négy feltétel valamelyikének teljesülnie kell:

- Egy eszköz tulajdonjogának átruházása a lízingbe vevőre a lízing időtartamának végéig

- A lízingbevevőnek opció áll rendelkezésre, hogy az eszközt diszkontált árfolyamon vásárolja meg, annak valós értékéhez viszonyítva a lízing időtartamának végén. Ezt az olcsóbb vásárlási opciót általában a lízing kezdetén határozzák meg

- A lízing futamideje meghaladja az eszköz hasznos élettartama 75% -át

- A lízingdíjak nettó jelenértéke a lízingelt eszköz valós piaci értékének legalább 90% -a

A földbérlet esetében azonban csak a tulajdonjog átruházása vagy olcsó vétel opció megléte (1. vagy 2. feltétel) minősítené a bérletet tőkebérletnek.

Ha operatív lízing útján bérelte meg az eszközt, akkor nincs lehetősége arra, hogy az eszközt élettartamának végén megvásárolja, az eszközt tényleges élettartama kevesebb mint 75% -ánál használja, és hasonlóképpen a lízingdíjak jelenértékét. kevesebb, mint az eszköz piaci értékének 90% -a. Az operatív lízing számviteli kezelése különbözik attól a tőke-lízingtől, amelyben a bérelt eszköz marad a mérlegben, és a lízingdíjak működési költségekként kerülnek kezelésre az eredménykimutatásban. Valójában ez olyan, mintha bérleti díjat vett fel, amikor operatív lízingbe lép, míg a tőkebérleti szerződés olyan, mint egy ingatlanvásárlás kölcsönszerződésen keresztül, részletfizetéssel.

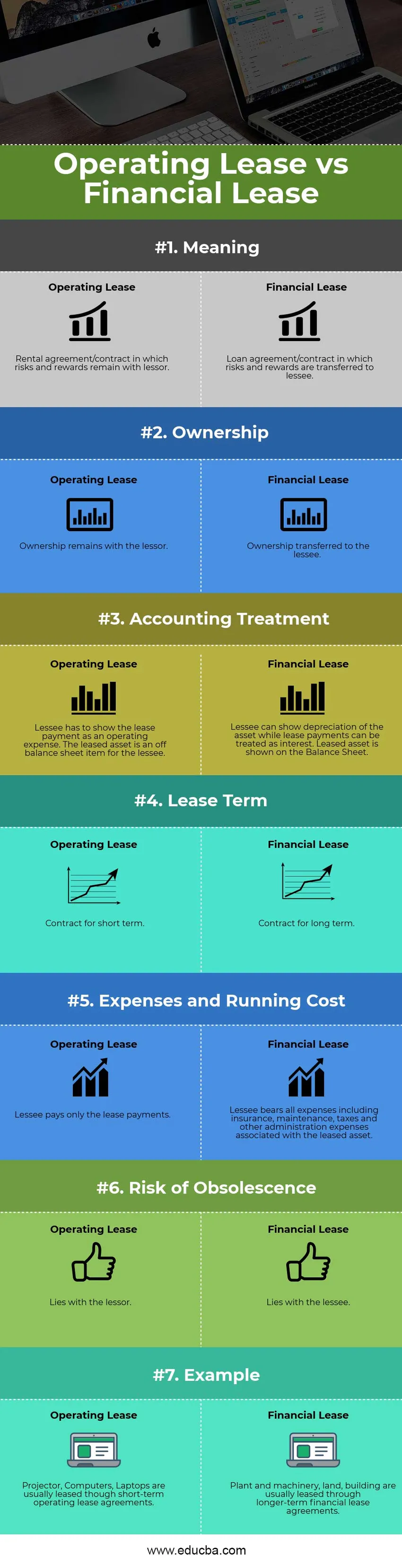

Pénzügyi lízing vs. operatív lízing infographics

Az alábbiakban látható a 7 legnépszerűbb különbség a pénzügyi lízing és az operatív lízing között

Legfontosabb különbség a pénzügyi lízing és az operatív lízing között

A pénzügyi lízing és az operatív lízing közötti elsődleges különbséget az alábbiakban tárgyaljuk:

- A pénzügyi lízing alapvetően kölcsönszerződés, amelyben a lízingbeadó eszközének kockázatait és hasznait átadja a lízingbevevőnek cserébe időszakos fizetések ellenében. A operatív lízing alapvetően bérleti szerződés, amelyben a lízingbeadó csak a bérlő számára biztosítja az eszköz használati jogát anélkül, hogy kockázatokat és hasznokat vagy az eszköz tulajdonjogait átruházná.

- Mivel a pénzügyi lízing a tulajdonjog átruházását veszi figyelembe, a lízingbevevőnek meg kell mutatnia az eszközt a mérlegben, és ennek megfelelően az eszköz értékcsökkenése működési költségként kezelhető. A lízingdíjakat pénzügyi kamatkiadásként kezelik, hasonlóan a kölcsönszerződéshez. A működési lízing, hasonlóan a kölcsönszerződéshez, a lízingdíjakat a lízingbevevő működési költségként mutatja, míg a lízingbeadó az eszköz és az értékcsökkenést mutatja be számláin. Így a lízingbe vevő egy operatív lízing során a megállapodással könnyedén megőrizheti mérlegét

- Pénzügyi lízing esetén a lízingbevevő jogosult arra, hogy az eszközt az eszköz becsült gazdasági életének több mint 75% -áig használja, míg operatív lízing esetén az eszközt sokkal rövidebb ideig használja.

- A pénzügyi lízing adócsökkentést kínál az értékcsökkenés és a lízingdíjak pénzügyi költségeként a lízingbevevő számára, míg a működési lízing csak a lízingbevevőnek nyújt adólevonást a lízingdíjakért.

- Pénzügyi lízing keretében a bérlő megkapja az opciót arra, hogy diszkontált áron vásárolja meg az eszközt a szerződéses időszak végén, míg operatív lízing esetén a lízingbevevő ilyen lehetőséget nem nyújt.

- A pénzügyi lízingot a lízingbevevő nem törölheti a lízing elsődleges időtartama alatt, míg a működési lízinget a bérlő az elsődleges időszak alatt törölheti.

Összehasonlítás a pénzügyi lízing és az operatív lízing között

Az alábbiakban a pénzügyi lízing és az operatív lízing legfontosabb összehasonlítását találjuk

| A pénzügyi lízing és az operatív lízing összehasonlításának alapjai | Operativ lízing | Pénzügyi lízing |

| Jelentés | Bérleti szerződés / szerződés, amelyben a kockázatok és előnyök a bérbeadóval maradnak | Hitelmegállapodás / szerződés, amelyben a kockázatokat és hasznokat áthárítják a lízingbevevőre |

| Tulajdonjog | A tulajdonos a bérbeadó előtt marad | A tulajdonos átruházott a bérlőre |

| Felhasználói szerződés | A bérlőnek működési költségként meg kell mutatnia a lízingdíjat. A bérelt eszköz mérlegen kívüli tétel a lízingbevevő számára | A bérlő bemutathatja az eszköz értékcsökkenését, míg a lízingdíjak kamatként kezelhetők. A bérelt eszköz szerepel a mérlegben |

| Lízing futamideje | Rövid távú szerződés | Szerződés hosszú távra |

| Költségek és működési költségek | A bérlő csak a lízingdíjat fizeti. | A bérlő viseli az összes költséget, ideértve a biztosított, karbantartási, adózási és egyéb, a bérelt eszközhöz kapcsolódó adminisztratív költségeket |

| Az elavulás veszélye | A bérbeadóval fekszik | A bérlővel fekszik |

| Példa | A kivetítőt, a számítógépeket és a laptopokat általában rövid távú operatív lízingszerződésekkel bérelik | Az eszközöket és a gépeket, a földet és az épületet általában hosszabb távú pénzügyi lízingszerződések útján bérbe adják |

Pénzügyi lízing vs. operatív lízing - záró gondolatok

Az operatív lízing nagyobb rugalmasságot biztosít a vállalatok számára, mivel ők gyakrabban cserélhetik vagy frissíthetik a bérelt berendezéseket. Ezenkívül a tulajdonjog átruházása nem jelenti az elavulás kockázatát. A számviteli kezelések egyszerűbbek is egy operatív lízing során, míg az adminisztrációs és karbantartási problémák sokkal kevesebbek.

A tőkebérlet ezzel szemben nagyobb adókedvezményeket nyújt a lízingbevevőnek az értékcsökkenés és a kamatkiadás könyveikbe történő felvétele révén. A magasabb adószintű vállalkozások nagyobb valószínűséggel kötnek tőkebérleti szerződéseket, mint operatív lízingt. A tőkebérlet hátránya az operatív lízinghez képest a magasabb adminisztratív és karbantartási költségek. A tőkebérlettel járó viszonteladási kockázat szintén magasabb, mivel a lízingbevevőnek meg kell győződnie arról, hogy az eszköz megvásárlásához szükséges légiközlekedési kifizetés a lízing időtartamának végén rendelkezésre áll-e. A pénzügyi lízing általában nagyobb arányban fordul elő nagyobb eszközök esetében, mint például gépek és gépek, épületek és földterület. Ezért a társaság a követeléstől és az adózási helyzettől függően választhat a pénzügyi lízing vagy az operatív lízing között.

Ajánlott cikkek

Ez útmutatóként szolgál a pénzügyi lízing és az operatív lízing közötti legnagyobb különbséghez. Itt is tárgyaljuk a pénzügyi lízing vs. operatív lízing kulcsfontosságú különbségeit az infographics és az összehasonlító táblázat segítségével. Lehet, hogy megnézi a következő cikkeket is -

- Bevétel vs értékesítés - melyik hasznos

- Lízing vs Vásárlás

- Eszközök és források

- Monetáris politika és fiskális politika

- Bevétel vs jövedelem

- Bevétel vs profit: ismeri az összehasonlításokat