Mennyi a befejezési módszer?

A hosszú távú szerződésekből származó bevételek mérésére és elszámolására a számvitel egyik bevétel-elismerési módszere. Ez eltér az alapvető bevétel-elismerési elvtől. Ezt a módszert általában olyan forgatókönyvekben használják, amikor a költségeket arányosan rögzítik, a bevétel beszedése biztosított. A következetesség és relevancia fenntartása érdekében ugyanakkor az időszakhoz kapcsolódó bevételeket és költségeket is elszámolják. itt megvitatjuk a befejezés százalékos módszerét.

Tehát röviden, ha hosszú távú szerződések vannak, a becsült bevételeket és költségeket meg kell osztani a projekt hosszában vagy hosszában. Az idő múlásával és a projekt előrehaladása felé halad, az időszak bevételeit és költségeit arányosan számolják el a könyvelési könyveken. A bevétel elismerése természetesen a bevétel beszedésének valószínűségétől függ. Az ilyen típusú elszámolási módszert főként az építési projektekben használják, mivel a projekt hossza hosszú, és a költségeket és a bevételeket össze kell kötni a projekt befejezése alapján.

A teljesítési módszer alkotóelemei

Az alábbiakban bemutatjuk a befejezési százalékos módszer komponenseit:

- Költség-költség módszer

Ebben a módszerben a beszerzett és a projektben felhasznált alapanyagok és berendezések egyetlen költségét használják az időszakra elszámolt bevételek kiszámításához. Ha valamit megvásároltak, de a projektben nem használták fel, akkor ez nem lesz a számítás része.

- Erőfeszítések kimerült módszer

Ebben a módszerben a költségeket az erőfeszítések alapján számítják ki, ahelyett, hogy a projektben megvásárolt és felhasznált alapanyagot használnák. Tehát az eddig elköltött erőfeszítéseket a teljes projektre becsült összes erőfeszítésre tekintettel felhasználják az időszakra elszámolt bevételek kiszámításához.

- Szállítási egység módszer

Ebben a módszerben az időszak bevételét az addig átadott egységek mértékéig kell elszámolni, a szerződés teljes időtartama alatt teljesítendő becsült egységek tekintetében. Tehát az addig átadott egységeket mérőszámként használják az elismert bevételek arányos kiszámításához.

Mindezek a variációk eltérő mutatókat használnak az időszak bevételének kiszámításához, de az alapjául szolgáló logika továbbra is ugyanaz. Az egyszerűsítés érdekében az alábbiak a fő bemeneti adatok az időszak bevételeinek kiszámításához:

- A becsült összköltség a projekt vagy szerződés teljes időtartama alatt

- Becsült összes bevétel a projekt vagy a szerződés teljes időtartama alatt

- A projekt jelenlegi felmerült összesített költsége

- Jelenleg a projektből elszámolt összesített bevétel

A fenti komponenseken alapuló egyszerű matematika elvégzése biztosítja a tárgyidőszakban megjelenítendő bevételeket. Bár nem biztos, hogy pontos realisztikus számadatokat szolgáltat, ez a lehető legjobb módszer a hosszú távú szerződésekből származó bevételek legvalószínűbb módon történő pontos mérésére.

A teljesítési módszer képlete

Az alábbi képlettel lehet kiszámítani az időszakra elszámolandó bevételt a teljesítés százalékos módszere alapján:

Hol:

m = a szerződés megkötése óta eltelt időszakok száma.

N = a szerződés várható időtartama

K = az aktuális időszak

E = a szerződés becsült teljes költsége

Példa

Vegyünk egy egyszerű példát egy építési projektről annak bemutatására, hogy egy adott időszakon belül hogyan jelenítik meg a bevételeket és a költségeket egy adott időszakra.

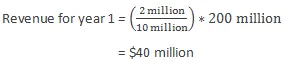

Tegyük fel, hogy egy vállalat hosszú távú építési szerződéssel rendelkezik. A becslések szerint a projekt 5 évig tart, és kb. 10 millió dollár (hozzávetőleges becslés), és a bevétel becsült összege kb. 200 millió. Tegyük fel, hogy az első év vége van, és a mostanáig felmerült költségek 2000 dollár. Tehát az elszámolt bevételt a következőképpen kell kiszámítani:

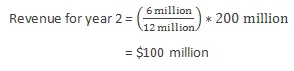

Tegyük fel, hogy a 2. évben néhány előre nem látható körülmény miatt a projekt összköltségét 12 millió dollárra számolják újra. Az eddig felmerült költségek szintén 6 millió dollár. Tehát az elszámolt bevételt a következőképpen kell kiszámítani:

Előnyök

Az alábbiakban bemutatjuk a teljesítési módszer előnyeit:

- Felosztja egy adott időszakra vonatkozó költségeket és bevételeket a szerződés vagy a projekt teljesítésének mértéke alapján, és így nem kell várni, amíg a projekt befejeződik a szerződés vagy a projekt időtartama alatt felmerült költségek és bevételek elszámolására. .

- Nem osztja a felmerült költségek arányát, de jelenleg nem használják fel a projektben. Ezért valósidejűbb becslést ad a projekthez kapcsolódó költségekről és bevételekről.

hátrányok

Az alábbiakban bemutatjuk a teljesítési módszer hátrányait:

- Mivel az építési projektek elvégzése hosszú időt vesz igénybe, ijesztő feladat a költségek és a kapcsolódó bevételek becslése, mivel a projekt kezdetén nem áll rendelkezésre sok információ.

- Ha a projekt kezdeti bevételeinek és költségeinek becslése nem pontos, akkor változások és kiigazítások fordulhatnak elő gyakran, ami a könyvelésben szereplő bevételek és költségek ingadozását mutathatja. Ez nem tükrözi a jó képet a vállalat érdekelt felei előtt.

korlátozások

Az alábbiakban bemutatjuk a teljesítési módszer korlátozásait:

- Ez a módszer csak egy évnél hosszabb futamidejű szerződések esetén alkalmazható.

- Ez a módszer ingadozást mutathat a vezetés becsléseiben.

Következtetés

- Háromféle variáció létezik, amelyek felhasználhatók a befejezés százalékos módszere szerint: Költség-költség módszer, Kiadott erőfeszítések módszer és Szállítási egység módszer.

- Ez a módszer csak bizonyos körülmények között érvényes (például hosszú távú szerződések esetén).

- Ezt a módszert csak akkor szabad használni, ha a projekthez kapcsolódó bevételek és költségek nagy pontossággal becsülhetők meg, hogy elkerüljék a becslések többszöri kiigazítását.

Ajánlott cikkek

Ez egy útmutató a teljesítési módszer százalékához. Itt tárgyaltuk a teljesítési módszer komponenseit, képletét, példáját, előnyeit és hátrányait. Lehet, hogy megnézi a következő cikkeket is, ha többet szeretne megtudni -

- Értékesítési bevétel képlete

- Bevétel vs bevétel

- Üzleti értékelési módszerek

- Bevétel vs jövedelem