Különbség a könyvelés és a könyvelés között

Mind a Könyvelés, mind a Számvitel kapcsolatban áll, és egy adott üzleti vállalkozás elsődleges részét képezi. Az üzlettel kapcsolatos tranzakciós adatok karbantartása és tárolása időrendben a BookKeeping cselekedete. Míg a számvitel magában foglalja az üzleti tranzakciókkal kapcsolatos pénzügyi adatok értelmezését, elemzését, osztályozását és jelentését az üzleti feltételek megfelelő értelmezése érdekében. A számvitel elsődleges része könyveléssel vagy nyilvántartott pénzügyi tranzakciókkal foglalkozik, a későbbi rész magában foglalja ezen pénzügyi adatok elemzését és jelentését.

Nagyon felületi szinten nem könnyű megkülönböztetni a könyvelést és a könyvelést, de a szakértők valóban tudják a különbséget a könyvelés és a könyvelés között. A számlák vezetésével foglalkozó szakemberek tudják, hogy a kezelés nem azonos. Például: Ha egy vállalkozás 100 000 INR értékű árut értékesít az X Kft-nek hitelként, és 30 nap után 60% -ot kap, akkor a Könyvelési rész csak az eladási szám rögzítését és a kapott készpénz számának rögzítését jelenti. Másrészről a könyvelés során az értékesítés számát a bevétel alatt kell kimutatni az eredménykimutatásban, és a követelések 100 000 INR-vel növekednek a következő harminc napig, amíg az értékesítések egy részét készpénzben kapják meg. Míg az 60000 INR vagy az összes eladás 60% -ának megszerzése után a készpénz INGY 60000-val növekszik, a követelések pedig 60000 INR-rel csökkennének.

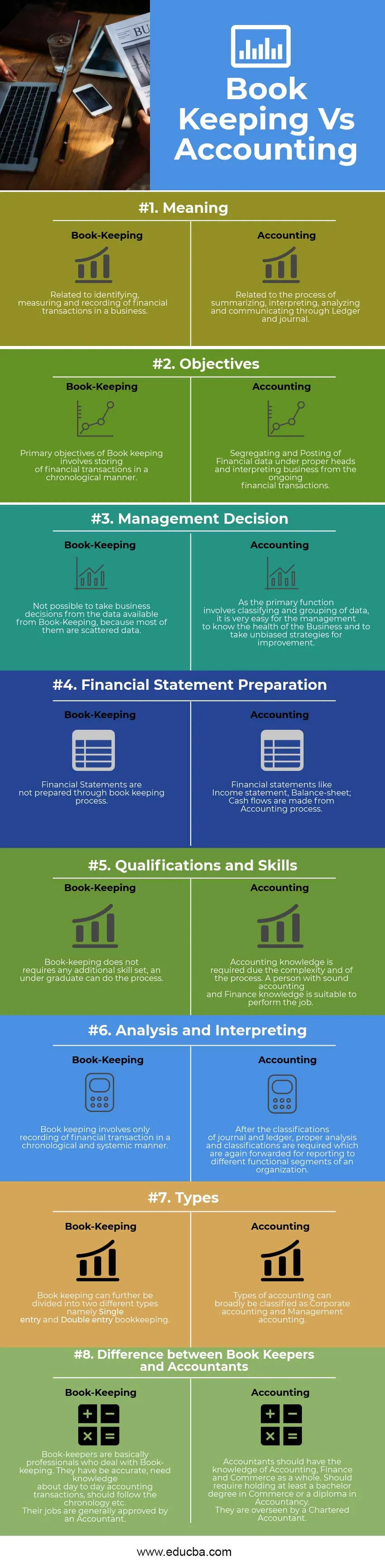

Könyvelés vs Számviteli Infographics

Az alábbiakban a 8 legfontosabb különbség van a könyvelés és a könyvelés között

Kulcsfontosságú különbség a könyvelés és a könyvelés között

Mind a könyvelés, mind a könyvelés népszerű választás a piacon; beszéljünk néhány főbb különbségről a könyvelés és a könyvelés között:

- A könyvelés az üzleti tranzakciók Dátum szerinti nyilvántartásának művészete. Másrészt a könyvelés a könyvelő által nyilvántartott tranzakciók osztályozását, szétválasztását, elemzését és beszámolását foglalja magában. Alapvetően a könyvelést nyers adatok megőrzésének lehet nevezni, és a könyvelés tárgyán dolgozzák fel.

- Egy vállalkozást csak akkor lehet megítélni a könyvelés során felhalmozott adatok alapján, és csak akkor, ha azokat a Számvitel útján dolgozzák fel. Más szóval, a könyvelés hidat jelent a könyvelés és a vezetés döntése között.

- A könyvelő megkövetelheti vagy nem megkövetelheti a könyvelés ismereteit, követhet egy bizonyos mechanikai eljárást a könyvelési feladat fenntartása érdekében. Míg a számviteli adatok elemzéséhez, osztályozásához, értelmezéséhez és szétválasztásához a számvitel és a pénzügy ismereteire van szükség. A funkcionális rész magában foglalja a számviteli fejek / csoportok tanulmányozását és osztályozását.

- A könyvelés folyamatát könyvelés követi. Másrészt a számvitelt a vezetői számvitel követi, ahol megismerik a különféle típusú pénzügyi mutatókat; ezen arányok alapján a vezetés stratégiai változtatásokat és módosításokat hajthat végre az üzletben, amelyek hosszú távú és rövid távú természetűek is.

- A könyvelés magában foglalja a Beszállítói könyvet, az ügyfél könyvelését és a főkönyvet, míg a könyvelés magában foglalja a pénzügyi kimutatások, például az eredménykimutatás, a mérleg és a cash flow-k elkészítését. A könyvelés véglegesítését egy könyvelőnek kell elvégeznie, és ezt ellenőrzési folyamat során kell igazolnia.

- A könyvelést általában a könyvelők ellenőrzik, mielőtt felkészítik a pénzügyi kimutatásokra.

Összehasonlítás a könyvelés és a könyvelés között

Az alábbiakban bemutatjuk a könyvelés és a könyvelés közötti legfelső összehasonlítást

| A könyvelés és a könyvelés összehasonlításának alapjai | Könyvelés | Könyvelés |

| Jelentés | A vállalkozás pénzügyi tranzakcióinak azonosításához, méréséhez és rögzítéséhez kapcsolódik. | Az Ledger és a folyóirat összefoglalásának, értelmezésének, elemzésének és kommunikációjának folyamatához kapcsolódik. |

| célok | A könyvelés elsődleges célja a pénzügyi tranzakciók kronológiai tárolása. | A pénzügyi adatok szétválasztása és postázása megfelelő fejek alatt, valamint az üzleti vállalkozások értelmezése a folyamatban lévő pénzügyi tranzakciók alapján. |

| Irányítási határozat | Nem lehetséges üzleti döntéseket hozni a könyvelésből származó adatok alapján, mivel ezek többsége szétszórt adat. | Mivel az elsődleges funkció az adatok osztályozása és csoportosítása, a vezetőségnek nagyon könnyű megismerni az üzleti állapotot és elfogulatlan stratégiákat kell kidolgoznia a fejlesztéshez. |

| Pénzügyi kimutatás elkészítése | A pénzügyi kimutatásokat nem a könyvelési folyamat során készítik el. | Pénzügyi kimutatások, mint például eredménykimutatás, mérleg; A cash flow-k a számviteli folyamatból származnak. |

| Képesítések és készségek | A könyvelés nem igényel további készségeket, az egyetemi hallgató elvégezheti a folyamatot. | A számviteli ismeretekre a bonyolultság és a folyamat miatt van szükség. A megfelelő számviteli és pénzügyi ismeretekkel rendelkező személy alkalmas a munka elvégzésére. |

| Elemzés és értelmezés | A könyvelés magában foglalja a pénzügyi tranzakciók egyetlen időrendi és szisztematikus nyilvántartását. | A napló és a főkönyv osztályozása után megfelelő elemzésre és osztályozásra van szükség, amelyeket ismét továbbítanak a szervezet különböző funkcionális szegmenseire történő jelentéstételhez. |

| típusai | A könyvelés tovább osztható két különféle típusra, nevezetesen az egy- és kettős könyvelés. | A könyvelés típusai nagyjából osztályozhatók vállalati és vezetői számvitelként. |

| Különbség a könyvvezetők és a könyvelők között | A könyvelők alapvetően szakemberek, akik foglalkoznak a könyveléssel. Pontosak, ismeretekre van szükségük a napi számviteli tranzakciókról, be kell tartaniuk a kronológiát stb. Munkakörüket általában könyvelő hagyja jóvá. | A könyvelőknek tisztában kell lenniük a könyvelés, a pénzügy és a kereskedelem egészével. Legalább kereskedelmi diplomát vagy számviteli diplomát kell kérnie. Ezeket egy könyvelő felügyeli. |

Végső gondolatok

Minden üzleti vagy nonprofit szervezetnél a napi tranzakciók fenntartásához megbízható eljárás szükséges, amely időrendben tárolhatja az adatokat, és amely támogathatja a pénzügyi számvitel alapelveit. Ezért ezt a tranzakciós nyilvántartási rendszert könyvelésnek hívják. A könyvelés tovább osztható kettős és egyszeri nyilvántartási rendszerre. Az egyszeri nyilvántartási rendszer csak a pénztárkönyvből áll, míg a kettős elszámolású rendszernek van egy pénzügyi elszámolási rendszere, ahol minden egyes tétel két különbözõ névleges könyvelésben különbözik. A számvitel viszont nagyobb képet mutat, ahol áthidalják a szakadékot a könyvviteli és vezetési számvitelgel, amely segít a vezetõ csoportoknak a különbözõ arányok, a különbözõ pénzügyi jelentések és a vállalati számviteli adatok alapján hozott döntéseken. Mind a Könyvelés, mind a Számvitel egymás mellett jár, és szerves részét képezi minden szervezetnek, legyen az jövedelmező vagy nonprofit szervezet.

Ajánlott cikk

Ez útmutatóként szolgál a könyvelés és a könyvelés közötti legnagyobb különbséghez. Itt is tárgyaljuk a Könyvelés vs Számvitel kulcsfontosságú különbségeit az infographics és az összehasonlító táblázat segítségével. Lehet, hogy megnézi a következő cikkeket is -

- Egyszerű kamatláb vs összetett kamatláb

- Befektetési alap vs fedezeti alap

- Kamatláb vs éves százalékos kamatláb

- Bitcoin vs Ethereum