Egyszerű kamatláb-képlet (Tartalomjegyzék)

- Egyszerű kamatláb-képlet

- Példák az egyszerű kamatláb-képletre (Excel sablonnal)

- Egyszerű kamatláb kalkulátor

Egyszerű kamatláb-képlet

Általánosságban elmondható, hogy a kamat arra a kiegészítő összegre vonatkozik, amelyet a hitelezőtől monetáris segítség megszerzéséért fizettek. Pénzügyi szempontból, amikor valamilyen összeget kölcsön veszünk bármely banktól vagy pénzügyi intézménytől, vissza kell fizetnünk ezt az összeget, valamint egy további kiegészítő összeget az adott eszköz igénybevételéhez. Az ilyen befizetett összeget kamatnak nevezzük.

A kamat különböző típusú lehet, például az egyszerű kamat, az összetett kamat, a tényleges kamat, az éves hozam stb. Ebben a cikkben az egyszerű kamatot tárgyaljuk.

Az egyszerű kamatképlet az egyik legegyszerűbb módszer a rövid lejáratú kölcsönök és előlegek, valamint a lejáratú kölcsönök kamatának kiszámításához. Egyszerű kamat esetén a kamatot a hitel összegére kell kiszámítani, amelyet szintén kölcsön kölcsönösszegének neveznek. Ebben az esetben a kamatot nem a kölcsönösszegre felhalmozódó Kamatösszegre számítják, hasonlóan az Összetett Kamat Képlethez.

Az egyszerű kamat kiszámításához szükségünk van a kölcsönbe vett összegre, a kölcsönzési időszakra, valamint a kamatlábra.

Az egyszerű kamat képlete:

A képlet rövidítése:

Hol,

- I = kamat összege

- P = kölcsönösszeg vagy kölcsönzött összeg

- R = az egyszerű kamatláb

- T = hitel vagy időhorizont birtoklása

Példák az egyszerű kamatláb-képletre (Excel sablonnal)

Néhány példa segítségével megértjük ezt a képletet.

Itt letöltheti ezt az egyszerű kamatláb-képletet Excel sablon - Egyszerű kamatláb-képlet Excel sablonEgyszerű kamatláb-képlet - 1. példa

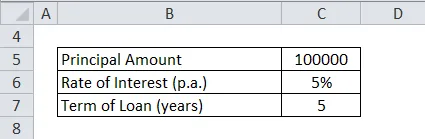

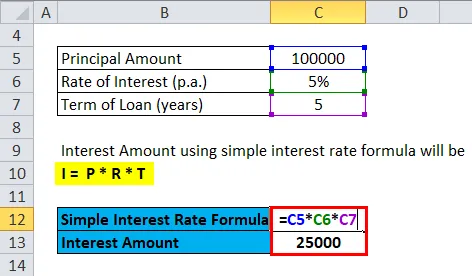

Ram kölcsönvett az Rs.100000 bankárjától 5 évre. A kamatláb évi 5% volt. Számítsa ki a kamat összegét és teljes kötelezettségét az 5. év végén.

Tehát a kamatösszeg az egyszerű kamatláb-képlet alapján a következő lesz:

- I = P * R * T

- I = 100000 * 5% * 5

- I = Rs.25000

A kamat összege Rs. 25000

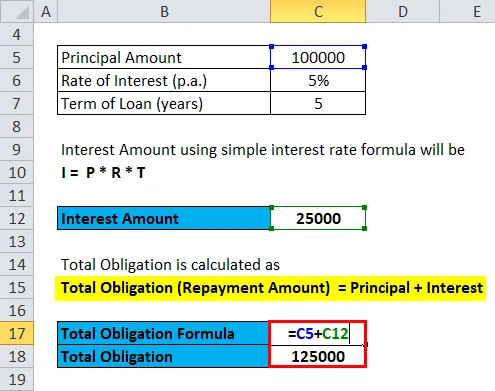

A teljes kötelezettséget a következőképpen kell kiszámítani:

- Teljes kötelezettség (visszafizetési összeg) = tőke + kamat

- Visszafizetési összeg = 100000 + 25000

- Visszafizetési összeg = Rs. 125000

Egyszerű kamatláb-képlet - 2. példa

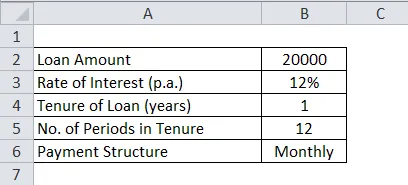

Ram kölcsönvásárlás útján vásárolt egy mobiltelefon-t (Rs.20000) egy üzletből. A kölcsön feltételei a következők:

Számítsa ki az EMI-t és a kamatot időszakonként.

Itt,

- P = 20000

- R = 12% pa

- Idő = 1 év

- A fizetési periódusok száma (N) = havonta 12

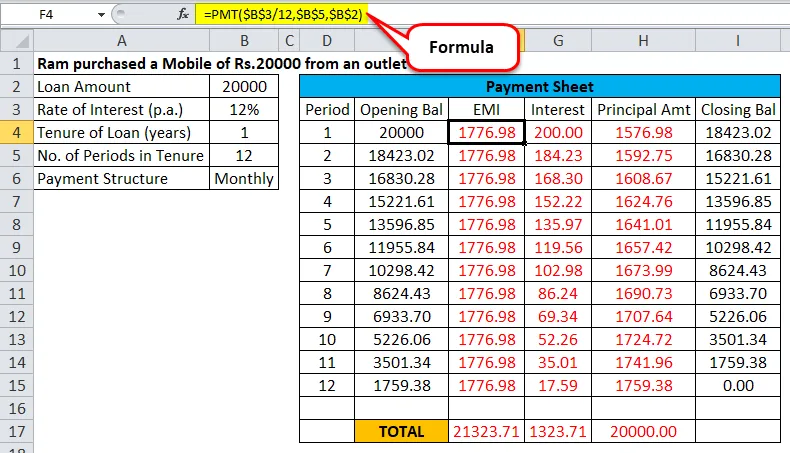

Tehát az EMI és a kamat összege kiszámítható Excelben a PMT Function segítségével. Alternatív megoldásként az EMI-t és a kamatot a képlet segítségével is kiszámíthatjuk,

- EMI = (P * R * (1 + R) N ) / ((1 + R) N -1)

- EMI = (20000 * 12% * (1 + 12%) 12 ) / ((1 + 12%) 12 -1)

- EMI = Rs. 1776, 98

A képlet segítségével megtudjuk, hogy Ramnak 12 hónapig fizetnie kell az R777, 98 EMI-t. Az ő kamatfizetése az egyes időszakokra csökken, és ennek megfelelően a tőke-visszafizetés fokozatosan növekszik, így a hitelösszeg teljes összege, a kamatokkal együtt, a 12 hónap végén kerül kifizetésre.

Az egyes EMI-kben az EMI, a törlesztőrészlet és a kamat kiszámítását az alábbi ábra mutatja:

Mint láthatjuk, hogy az EMI változatlan marad, és a havi részletek minden egyes visszafizetésével a fennálló hitelösszeg szintén csökken, és a hitel futamideje végén nulla lesz.

Egyszerű kamatláb-képlet - 3. példa

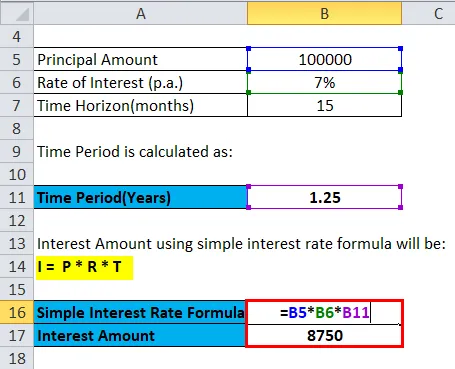

A DHFL Kft. Kibocsátott egy 100 000 Rs értékű kamatozású kötvényt, amelynek éves kamatlába 7%, a kötvény élettartama 15 hónap, amelyet követően a kötvényt visszaváltják.

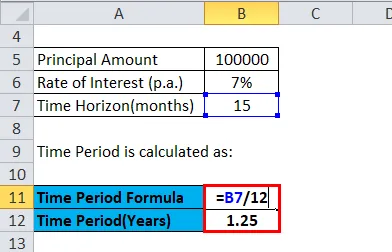

A befektető által megszerzett kamat a következőképpen számítható ki:

A kamat kiszámításához a kamatlábat és az időszakot szimmetrikusan kell összehozni. Így,

Az időtartamot a következőképpen kell kiszámítani:

- Időtartam = 15/12 év

- Időtartam = 1, 25 év

A kamat összege az egyszerű kamatláb-képlet alapján:

- I = P * R * T

- I = 100000 * 7% * 1, 25

- I = Rs.8750

Tehát egy befektető által a visszaváltható kötvényre megszerzett kamat R7.850 .

Magyarázat

A kamatláb-képlet segít abban, hogy megismerje a hitelfelvevő kamatkötelezettségét a vállalt kölcsön mellett, és segíti a hitelezőt, mint például a pénzügyi intézményeket és a bankokat, hogy kiszámítsák a nyújtott támogatás után megszerzett nettó kamatjövedelmet.

Az egyszerű kamat kiszámításakor az a dolog, amelyet figyelembe kell venni, az, hogy a kamatlábnak és a hitelidőszaknak szimmetrikusnak kell lennie, azaz ha a kamatláb éves, akkor számos időszakot is éves szinten kell kifejezni. Ezzel szemben, ha az időszak havi / negyedéves, a kamatlábat szintén át kell számítani a havi / negyedéves gyakorisággal.

Ebben a képletben a kamat összege magasabb a kölcsön kezdeti időszakában, és fokozatosan csökken a kölcsön fennmaradó ideje alatt.

Az egyszerű kamatláb-formula jelentése és használata

- Ez a képlet az egyik legegyszerűbb képlet a kamatkötelezettség kiszámításához, és nem veszi figyelembe az összetett kamat képlet jellemzőit, azaz a kamatot.

- Ezt a formulát rövid lejáratú kölcsönök és előlegek és kölcsönök esetén alkalmazzák.

- Ezt a képletet a bankrendszer is használja a bankmegtakarítási számlák és a rövid lejáratú betétek kamatának kiszámításához.

- A gépjármű- és egyéb fogyasztási kölcsönök kamatát az egyszerű kamatláb képlettel kell kiszámítani.

- A Betétlevelek (CD) be vannak ágyazva az Egyszerű kamatláb funkcióval is.

- A kötvények egyszerű kamatot is fizetnek kuponfizetés formájában.

Egyszerű kamatláb kalkulátor

Használhatja a következő egyszerű kamatláb-kalkulátort

| Tőkeösszeg | |

| Kamatláb | |

| Időszak | |

| Egyszerű kamatláb-képlet | |

| Egyszerű kamatláb-képlet = | Alapösszeg x Kamatláb x Időszak |

| = | 0 x 0 x 0 = 0 |

Ajánlott cikkek

Ez egy útmutató az egyszerű kamatláb képlethez. Itt tárgyaljuk annak felhasználását és gyakorlati példákat. Kínálunk egy egyszerű kamatláb-kalkulátort is letölthető Excel sablonnal. A következő cikkeket is megnézheti további információkért -

- Az kamatfedezeti arány képlete

- Számítsa ki a nettó kamatkülönbözetet a képlet segítségével

- Hogyan lehet kiszámítani az adósságrátát?

- Nettó haszonkulcs-formula