Értékcsökkenési képlet (Tartalomjegyzék)

- Képlet

- Példák

Mi az értékcsökkenési képlet?

Az „értékcsökkenés” kifejezés arra a fiktív összegre utal, amellyel az állóeszköz (például épület, üzem, gép, felszerelés stb.) Értékét az élettartama alatt csökkentik, amíg nullára el nem éri vagy a maradvány- vagy a felszámolási értéket el nem éri.

Az értékcsökkenés kiszámításához három fő módszer van:

- Egyenes vonalú módszer

- Termelési egység módszer

- Kettős csökkenő egyensúly módszer

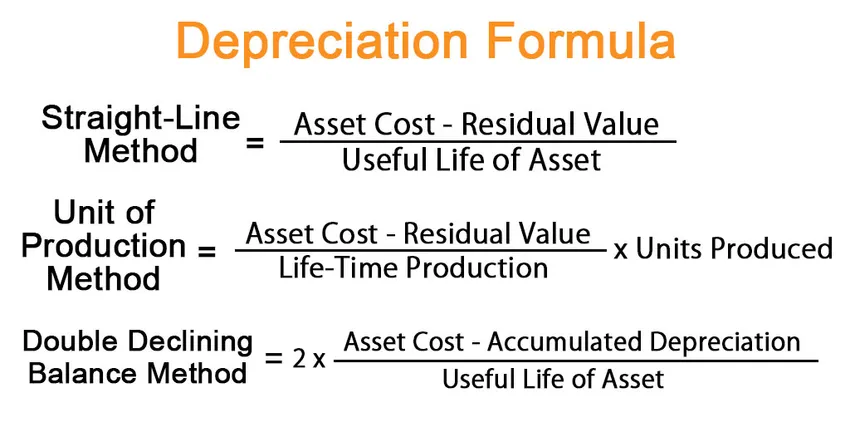

Egyenes módszerrel az értékcsökkenési képletet úgy kell kifejezni, hogy az eszközköltség és a maradványérték közötti különbséget elosztjuk az eszköz hasznos élettartamával. Matematikailag ez a következő,

Depreciation = (Asset Cost – Residual Value) / Useful Life of Asset

A termelési egység módszerénél az értékcsökkenés képletét úgy fejezzük ki, hogy az eszközköltség és a maradványérték közötti különbséget elosztjuk az élettartamra vonatkozó termelési kapacitással, amelyet megszorozzuk a téglával. az időszak alatt előállított egységek száma. Matematikailag ez a következő,

Depreciation = (Asset Cost – Residual Value) / Life-Time Production * Units Produced

A kétszer csökkenő egyenleg módszer szerint az értékcsökkenési képletet úgy kell kifejezni, hogy az eszközköltség és a felhalmozott értékcsökkenés közötti különbséget elosztjuk az eszköz hasznos élettartamával, amelyet ezt követően megszorozzuk 2-vel. Matematikailag ez az,

Depreciation = 2 * (Asset Cost – Accumulated Depreciation) / Useful Life of Asset

Példák az értékcsökkenési képletre (Excel sablonnal)

Vegyünk egy példát az értékcsökkenés jobb kiszámításához.

Itt letöltheti ezt az Értékcsökkenési Formula Excel sablont - Értékcsökkenési Formula Excel sablonÉrtékcsökkenési képlet - 1. példa

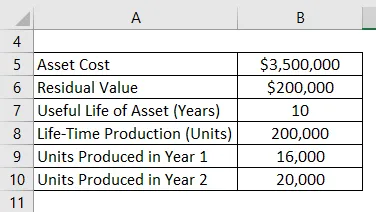

Vegyük például a 3, 50 millió dollár értékű növényi gépeket, becsült hasznos élettartama 10 év, maradványértéke pedig 0, 20 millió dollár. A gépek várhatóan 200 000 egységet fognak előállítani 10 éves hasznos élettartama alatt. Számítsa ki az első 2 év értékcsökkenését az alábbiak szerint:

- Egyenes módszer

- Termelési egység módszer, ha a gép 16.000 egység előállítása az 1. évben és 20.000 egység a 2. évben

- Kettős csökkenő egyenleg módszer

Megoldás:

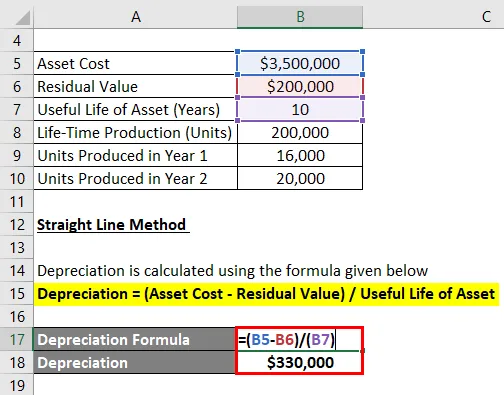

Egyenes vonal módszer

Az értékcsökkenést az alábbiakban megadott képlettel kell kiszámítani

Értékcsökkenés = (eszközköltség - maradványérték) / az eszköz hasznos élettartama

- Értékcsökkenés = (3, 50 millió - 0, 20 millió dollár) / 10

- Értékcsökkenés = 330 000 USD az 1. és 2. évben

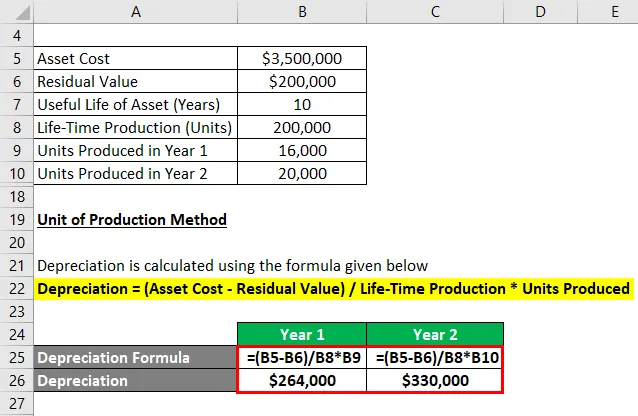

Termelési egység módszer

Az értékcsökkenést az alábbiakban megadott képlettel kell kiszámítani

Értékcsökkenés = (eszközköltség - maradványérték) / élettartam-termelés * előállított egységek

Az 1. évre

- Értékcsökkenés = (3, 50 millió - 0, 20 millió dollár) / 200 000 * 16 000

- Értékcsökkenés = 264 000 USD

A 2. évre

- Értékcsökkenés = (3, 50 millió dollár - 0, 20 millió dollár) / 200 000 * 20 000

- Értékcsökkenés = 330 000 USD

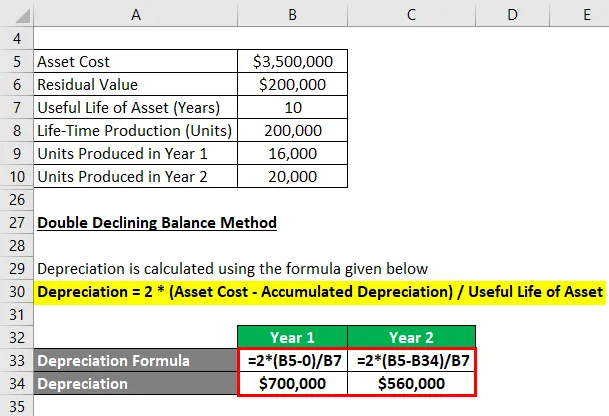

Kettős csökkenő egyensúly módszer

Az értékcsökkenést az alábbiakban megadott képlettel kell kiszámítani

Értékcsökkenés = 2 * (eszközköltség - halmozott értékcsökkenés) / az eszköz hasznos élettartama

Az 1. évre

- Értékcsökkenés = 2 * (3, 5 millió dollár - 0) / 10

- Értékcsökkenés = 700 000 USD

Az 1. év végén a halmozott értékcsökkenés 700 000 USD vagy 0, 70 millió USD.

A 2. évre

- Értékcsökkenés = 2 * (3, 5 millió - 0, 70 millió dollár) / 10

- Értékcsökkenés = 560 000 USD

Magyarázat

Az értékcsökkenés képlete az egyenes módszer szerint a következő lépésekből származtatható:

1. lépés: Először határozza meg az állóeszköz értékét, amely a beszerzési ár.

2. lépés: Ezután határozza meg az eszköz maradványértékét, amely az eszköz várható értéke hasznosságának végén.

3. lépés: Ezután az általános konszenzus és más működési standardok alapján határozza meg az eszköz hasznos élettartamát.

4. lépés: Végül az értékcsökkenési képlet származtatható úgy, hogy az eszközköltség (1. lépés) és a maradványérték (2. lépés) közötti különbséget elosztjuk az eszköz hasznos élettartamával (3. lépés), az alábbiak szerint.

Értékcsökkenés = (eszközköltség - maradványérték) / az eszköz hasznos élettartama

A termelés egysége szerinti módszer szerinti értékcsökkenési képlet meghatározásához a következő további lépéseket lehet felhasználni:

5. lépés: Tehát határozza meg az eszköz élettartamú termelési kapacitását egységben kifejezve. Az élethosszig tartó termelési kapacitás a teljes számot jelzi. egységnyi egység, amelyet a gép teljes élettartama alatt képes előállítani.

6. lépés: Ezután határozza meg a nem-et. a vizsgált időszakban előállított egységek száma.

7. lépés: Végül az értékcsökkenési képlet származtatható úgy, hogy az eszközköltség (1. lépés) és a maradványérték (2. lépés) közötti különbséget elosztjuk az élettartambeli termelési kapacitással (5. lépés), amelyet ezt követően megszorozzuk a . az időszak alatt előállított egységek (6. lépés), az alábbiak szerint.

Értékcsökkenés = (eszközköltség - maradványérték) / élettartam-termelés * előállított egységek

Az értékcsökkenési képlet kettős csökkenésű egyenleg módszerével történő kiszámításához az alábbi további lépéseket lehet felhasználni:

8. lépés: Mutassa ki az eszköz halmozott értékcsökkenését az utolsó jelentési időszak végén.

9. lépés: Végül az értékcsökkenési képlet származhat úgy, hogy az eszközköltség (1. lépés) és a felhalmozott értékcsökkenés (8. lépés) közötti különbséget elosztjuk az eszköz hasznos élettartamával (3. lépés), amelyet ezt követően megszorozzuk 2-vel lásd alább.

Értékcsökkenés = 2 * (eszközköltség - halmozott értékcsökkenés) / az eszköz hasznos élettartama

Az értékcsökkenési képlet relevanciája és használata

Az értékcsökkenés fogalma a pénzügyi számvitel és a beszámolás szempontjából fontos. Az időszakos értékcsökkenést az eredménykimutatásban költségként számolják el az egyeztetés elve szerint. Más szavakkal: az éves értékcsökkenés értéke az állóeszköz azon része, amelyet az év során a bevétel generálására használtak fel. Ezenkívül adókedvezményt is kínál, amelynek mértéke évente változik az alkalmazott értékcsökkenési módszer alapján.

Ajánlott cikkek

Ez az útmutató az értékcsökkenési képlethez. Itt tárgyaljuk, hogyan kell kiszámítani az értékcsökkenést, a gyakorlati példákkal együtt. Letölthető Excel sablont is kínálunk. A következő cikkeket is megnézheti további információkért -

- A megtérülési ráta számviteli képlete

- A számviteli nyereség kiszámítása

- Példa a halmozott értékcsökkenésre

- A befektetett tőke kiszámítása