Különbség a diszkontráta és a kamatláb között

A diszkontráta az a kamatláb, amelyet a Federal Reserve Bank a letétkezelő intézményeknek és a kereskedelmi bankoknak számít fel egynapos hiteleik során. Ezt a Federal Reserve Bank határozza meg, a piaci kamatláb nem határozza meg. A kamatláb egy olyan összeg, amelyet a hitelező a hitelfelvevőtől az eszközök használatáért számít fel. A kamatlábakat főként éves alapon számolják, amelyet éves százaléknak is neveznek. Kölcsönzött eszközök lehetnek készpénz, nagy eszközök, mint például egy darab gép, jármű vagy épület.

Leszámítolási kamatláb

A pénzügyekben a diszkontrátát a következők szerint lehet meghatározni:

- A diszkontrátát a pénz időértékének fogalomában használják - a jövőbeni cash flow-k jelenértékének meghatározásakor a diszkontált cash flow elemzés során. A befektető szempontjából sokkal érdekesebb. A pénz időértéke azt jelenti, hogy egy rögzített pénzmennyiségnek különböző értékei vannak különböző időpontokban. Vegyünk egy példát, amely jobb választás lenne, ha ma megszerezzük az Rs.100-t vagy az R-t. 100 az év végén. Jobb választás lenne az Rs.100 megszerzése ma, mivel megtérülést szerezhet, ha befekteti, és az Rs.100 plusz megtérül az év végén.

- A diszkontrátát arra a rátára is utalhatjuk, amely mellett a biztosítási és nyugdíjprogram társaságok diszkontálják a kötelezettségeket.

Kamatláb

A kamat az a költség, amelyet egy hitelfelvevő valaki más pénzének felhasználásával kompenzál.

Például Anand az Rs összegű hitelt vett fel. 20, 00 000, egy bank 6% -os éves kamatlábával. A bank nem adta meg a kért hitelösszeget. Csak kölcsön adnak pénzt egy bizonyos ideig (feltételezzük, hogy 15 év). A pénzt vissza kell fizetnie a Banknak, de nem a teljes összeget egyszerre, hanem évről évre kell fizetnie, valamint a fennmaradó kölcsön-egyenleg 6 százalékos kamatát a pénzük felhasználásának kiváltsága érdekében. A lakáshitelek, az autós kölcsönök, a hitelkártyák és az oktatási kölcsönök ugyanazt az elvet követik.

Vásároljon 10 éves kötvényt, vagy készítsen fix kamatot a bankban, és megkapja a kamatot. Valaki azonban kamatot fizet neked a pénzének felhasználása miatt. A kamatlábak közvetlenül arányosak a hitelfelvevő kockázati profiljával. A kamatláb magasabb lesz, ha a hitelfelvevő profilját kockázatosnak tekintik, a velük szemben felszámított kamatláb a magasabb oldalon lesz.

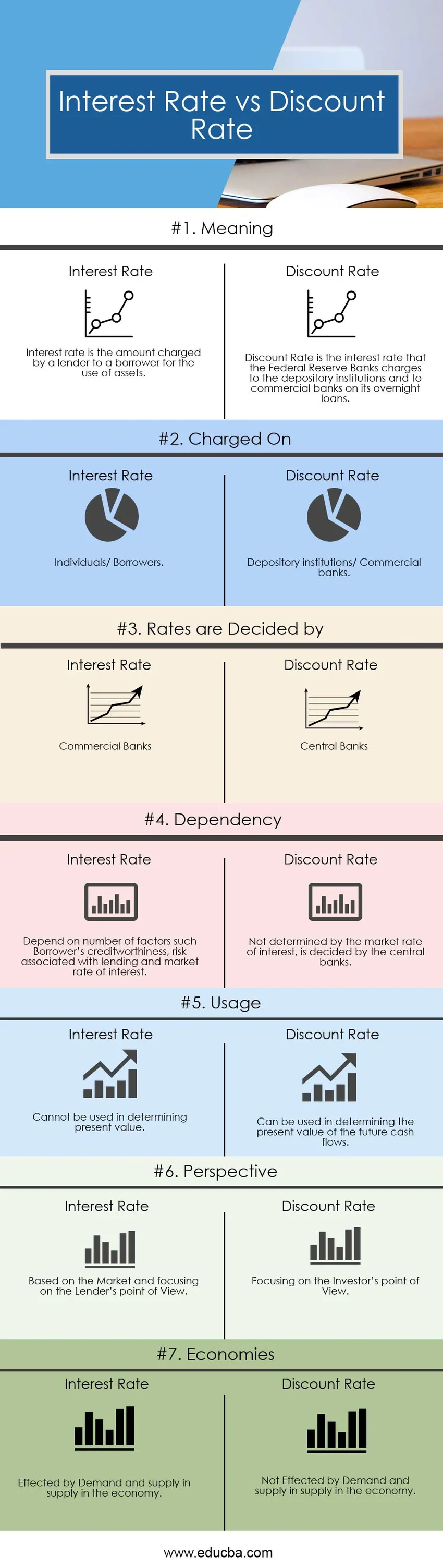

Diszkontráta vs kamatláb infographics

Az alábbiakban látható a legnépszerűbb 7 különbség a diszkontráta és a kamatláb között:

Főbb különbségek Diszkontráta vs Kamatláb

Mind a diszkontráta, mind a kamatláb népszerű választás a piacon; tárgyaljuk meg a diszkontráták és a kamatlábak közötti különbségeket:

- A kamatláb az az összeg, amelyet a hitelező a hitelfelvevőtől az eszközök használatáért számít fel. A hitelezők itt a bankok, a hitelfelvevők pedig az egyének. Míg a diszkontráta az a kamatláb, amelyet a Szövetségi Központi Bankok a letétkezelő intézményeknek és a kereskedelmi bankoknak számítanak fel egynapos hiteleik során.

- A kamatlábak számos tényezőtől függnek, mint például a hitelfelvevő hitelképessége, a hitelezéshez kapcsolódó kockázat. Míg a diszkontrátát úgy számítják ki, hogy figyelembe veszik az átlagos kamatlábat, amelyet egy bank más bankoknak számítana fel az egynapos hitelek figyelembevétele mellett.

- A diszkontráta felhasználható a pénz időértékének fogalmában is - a diszkontált cash flow elemzés során a jövőbeni cash flow-k jelenértékének meghatározásakor. A befektető szempontjából sokkal érdekesebb. Míg a kamatlábakat a hitelezők szempontjából kell kiszámítani.

- A kamatlábakat a gazdaság kínálata és kínálata befolyásolja, míg a diszkontrátákat a gazdaság kínálata és kínálata nem befolyásolja.

- A hitelezők a kamatlábat a következő két módon számítják fel: az egyszerű kamat és az összetett kamat. Míg a Diszkontráta kiszámítása összetett - a jövőbeni cash flow-k jelenértékének meghatározása a diszkontált cash flow elemzés során.

Összehasonlítás a diszkontráta és a kamatláb között

Az alábbiakban a legalacsonyabb összehasonlítások a Diszkontráta és a Kamatláb között

| A diszkontráta és a kamatláb összehasonlításának alapja | Kamatláb | Leszámítolási kamatláb |

| Jelentés | A kamatláb egy olyan összeg, amelyet a hitelező a hitelfelvevőtől az eszközök használatáért számít fel. | A diszkontráta az a kamatláb, amelyet a Szövetségi Központi Bankok a letétkezelő intézményeknek és a kereskedelmi bankoknak számítanak fel egynapos hiteleik során. |

| Fel van töltve | Magánszemélyek / kölcsönvevők | Letétkezelő intézmények / Kereskedelmi bankok |

| Az árakat dönti el | Kereskedelmi bankok | Központi bankok |

| Függőség | Számos tényezőtől függ, mint például a hitelfelvevő hitelképessége, a hitelezéshez kapcsolódó kockázat és a piaci kamatláb. | A piaci kamatláb nem határozza meg a központi bankok döntését. |

| Használat | Nem használható a jelenérték meghatározásához. | Használható a jövőbeli cash flow-k jelenértékének meghatározására. |

| távlati | Alapján a piac, és összpontosítva a hitelező szempontjából | Összpontosítás a befektető szempontjából |

| gazdaságok | A kereslet és a kínálat befolyásolja a gazdaságban. | A kereslet és a kínálat nem érinti a gazdaságot. |

Diszkontráta vs kamatláb - Végső gondolatok

A fenti információk megvizsgálása után elmondhatjuk, hogy a Diszkontráta és a Kamatláb két különféle fogalom. A diszkontráta a pénzügyi fogalom tágabb fogalma, amelynek több definíciója van és többszörös felhasználású. Míg a kamatláb meghatározása és felhasználása szűk, azonban a kamatlábak meghatározása előtt több szempontot kell figyelembe venni. Bizonyos esetekben fizetnie kell a hitelfelvételből, ez közvetlen pénzügyi költség. Más esetekben, amikor pénzt fektet beruházásba, és a befektetett pénzt semmi másban nem lehet felhasználni, akkor alternatív költség merül fel. A diszkontráták és a kamatlábak mind a pénzköltségekhez kapcsolódnak, de eltérő módon. Ha érdekli a pénzügyek, és a jövőben a pénzügyi szektorban szeretne dolgozni, akkor tudnia kell a különbséget a kamatlábak és a diszkontráta között.

Ajánlott cikkek

Ez egy útmutató a diszkontráta és a kamatláb közötti legnagyobb különbséghez. Itt a Diszkontráta és a Kamatláb legfontosabb különbségeit is tárgyaljuk az infographics és az összehasonlító táblázat segítségével. Lehet, hogy megnézi a következő cikkeket is, ha többet szeretne megtudni-

- FCFF vs FCFE

- Pénzügyi lízing vs operatív lízing

- Könyv szerinti érték vs piaci érték

- Növekedési állomány vs értékpapír

- Tőzsde és részvények: különbségek