Különbség a kölcsön és a lízing között

Hitel

A kölcsön úgy határozható meg, hogy az egyik fél pénzt ad a másik félnek abban a megállapodásban, hogy az utóbbi pénzt visszafizet az előbbinek a kölcsönszerződésnek megfelelően. A kamatot, a kamatot és az egyéb feltételeket a kölcsönszerződés előre meghatározza.

A hitelügyletben részt vevő felek:

- Hitelező - az, aki pénzt ad

- Hitelfelvevő - az, aki pénzt vesz

A hitelfelvevő állítólagosan visszafizeti a hitelezőnek a kölcsönösszeget és a kölcsönszerződés alapján fennálló kölcsön kamatainak kamatát. Különböző típusú hitelek vannak, a pénzeszközök felhasználásának jellege alapján a személyi kölcsönöktől az üzleti kölcsönökig lehet nevezni. A hiteleket a hitelintézet által a hitelezőnek ígért biztosítékok alapján is besorolhatjuk: ez a fedezetlen kölcsönöktől a lejáratú kölcsönökig terjed. Általában véve, hogy a hitelfelvevő hitelfelvétele során vagyonának bizonyos részét a hitelezővel fedezi.

Dióhéjban, függetlenül a hitel jellegétől és típusától, a hitelfelvevőnek vissza kell fizetnie a kölcsön hitelezőjét a kölcsön futamideje alatt fizetendő kamatokkal együtt.

Bérlet

A lízing két fél között létrejött megállapodás, amelyben az egyik fél (az eszköz tulajdonosának is bérbeadónak nevezik) lehetővé teszi a másik félnek (úgynevezett lízingbevevőnek) eszközeinek használatát (az eszközök bármilyen lehetnek ingatlanoktól, gépektől, berendezésektől stb. .) Megállapodott időtartamra, időszakos kifizetések ellenében. Általában ezeket az időszakos fizetéseket rögzítik, és az időszakos fizetések mértékét és a lízing időtartamát a lízingszerződés veszi alapul. Bérleti szerződés esetén a biztosíték a legtöbb esetben bérelt eszköz.

A lízing nagyjából tőke- és operatív lízingbe sorolható. A tőkebérletben szerepel olyan rendelkezés, amely a lízingjog tulajdonjogának a lízingjogosultság végén a lízingbeadó általi átruházását a lízingbevevő számára. Tőkebérlet esetén a lízingbevevőnek a mérleg forrásoldalán meg kell mutatnia a bérelt eszközt az eszközoldalon és az eszköz értékével egyenértékű kölcsönt. A lízing időtartama alatt a lízingbevevő lecsökkenti az eszközt, és visszafizeti a kölcsönt a bérbeadónak. Működési lízing esetén a bérelt eszköz tulajdonjoga továbbra is a lízingbeadónak marad, és a lízingbevevő az eszközt visszaadja, ha a szerződés lejár. A bérlőnek csak rögzítenie kell a rögzített összeget az eredménykimutatásban bérleti költségként.

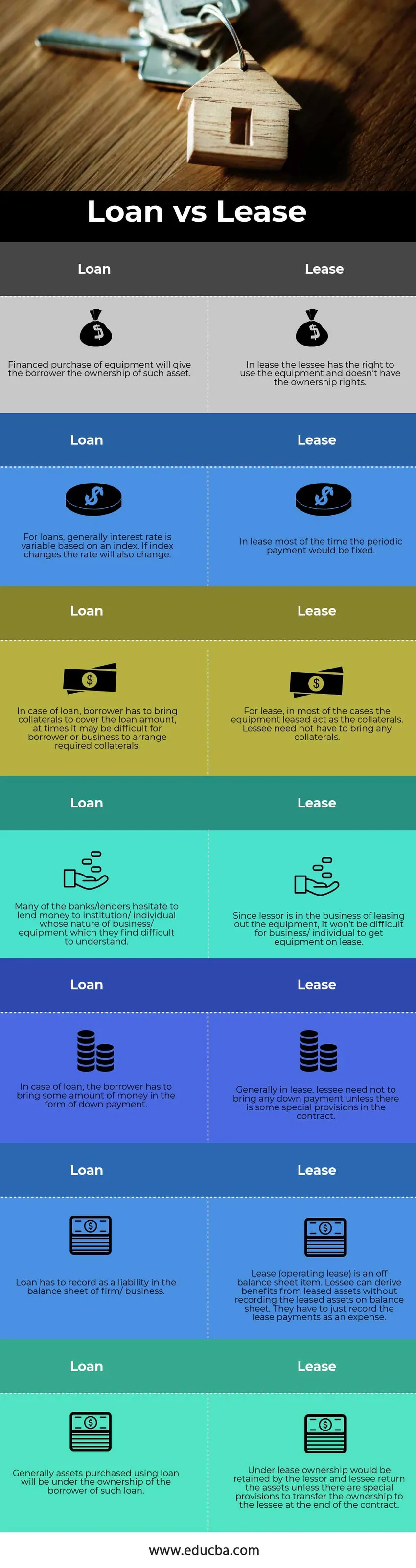

Összehasonlítás a kölcsön és a lízing között (Infographics)

Az alábbiakban látható a legfontosabb hét különbség a kölcsön és a lízing között

Főbb különbségek a kölcsön és a lízing között

Mindkét kölcsön és lízing népszerű választás a piacon. tárgyaljuk meg a kölcsön és a lízing közötti nagy különbségeket

- A kölcsön a vásárolt eszközök tulajdonjogát biztosítja a hitelfelvevő számára, míg a lízingben csak a bérelt eszközök használatának joga lenne.

- Ha kölcsönfelvételt keres arra, hogy finanszírozza a megvásárolni kívánt berendezést, sokkal időigényesebb lenne, mint hogy ugyanazon eszközöket bérbeadónak bérbeadja.

- A berendezések kölcsönökkel kölcsönökön keresztüli megvásárlása lehetővé teszi a hitelfelvevő számára, hogy azok értékcsökkenjenek a könyvelésükben, és így igénybe vehessék az adókedvezményt, míg lízing esetén a bérbeadónak nem szabad az eszközöket értékcsökkenteni, mivel az eszközök nyilvántartásba vétele nem történik meg. bérlő könyvei

- Ha egy idő elteltével a tárgyi berendezés nem érdekelte volna jobban az üzletet, akkor a lízing módszer sokkal rugalmasabb lenne, mint a kölcsön módszer.

- A lízing mérlegen kívüli elszámolása a vállalkozás jobb teljesítményarányát eredményezné, mint ami az eszközök kölcsön megvásárlásával történt (feltételezve, hogy minden egyéb állandó)

- Hitel esetén előleg fizet, míg lízing esetén általában nem fizet előleg

Hitel és lízing összehasonlító táblázat

Az alábbiakban a 7 legfelső összehasonlítás található a kölcsön és a lízing között

|

HITEL |

BÉRLET |

| A berendezés finanszírozott megvásárlása révén a hitelfelvevő megkapja az ilyen eszköz tulajdonjogát. | Bérleti szerződés esetén a bérlőnek joga van a berendezés használatához, és nincs tulajdonjoga |

| Hitelek esetén az általános kamatláb index alapján változó. Ha az index megváltozik, akkor az arány is megváltozik | Bérleti szerződés esetén az időszakos fizetést általában rögzítik |

| Hitel esetén a hitelfelvevőnek biztosítékokat kell bevonnia a hitelösszeg fedezésére, esetenként nehéz lehet a hitelfelvevőnek vagy a vállalkozásnak a szükséges biztosítékokat megszervezni. | Bérlet esetén a legtöbb esetben a bérelt felszerelés biztosítékként szolgál. A bérlőnek nem kell biztosítékot hoznia. |

| Sok bank / hitelező habozik pénzt kölcsönözni olyan intézménynek / magánszemélynek, akinek a vállalkozás / berendezés jellege nehezen érthető. | Mivel a bérbeadó a berendezések bérbeadása, vállalkozásnak / egyéneknek nem lesz nehéz bérbe adni a berendezést. |

| A hitel esetében a hitelfelvevőnek előleget kell befizetnie bizonyos összegű pénzt | Általában a lízingben a bérlőnek nem kell előleget fizetnie, kivéve, ha a szerződésben vannak bizonyos különleges rendelkezések. |

| A kölcsönt kötelezettségként kell kimutatni a cég / vállalkozás mérlegében | A lízing (operatív lízing) mérlegen kívüli tétel. A lízingbevevő a bérelt eszközökből profitálhat anélkül, hogy a bérelt eszközöket a mérlegben nyilvántartná. A bérleti díjakat csak költségként kell elszámolniuk. |

| Általában a kölcsön felhasználásával vásárolt eszközök az ilyen kölcsön hitelfelvevőjének tulajdonában vannak. | Lízing keretében a bérbeadó megtartja a tulajdonjogot, és a lízingbevevő visszatéríti az eszközöket, kivéve, ha külön rendelkezések vonatkoznak arra, hogy a tulajdonjogot a szerződés végén átruházják a lízingbevevőre. |

Következtetés - kölcsön vs lízing

Mint fentebb említettem, mind a kölcsönöknek, mind a lízingnek megvannak a maga előnyei és hátrányai. A kölcsönről vagy a lízingről dönteni kell az üzleti helyzet és a vásárolni vagy bérbe adni szándékozott felszerelés céljának holisztikus elemzése után. Ha az üzleti vállalkozásnak nincs elegendő pénzeszköze az előleg fizetéséhez, vagy nincs elegendő biztosíték a kölcsön fedezéséhez, és csak az eszközt használja, akkor a lízing működne a legjobban. Ha egy vállalkozás hosszú távon akarja megszerezni az eszközöket, és elegendő pénzeszközzel rendelkezik az előleg befizetéséhez, és át tudja venni a pénzügyi dokumentációt, akkor a kölcsön jobb választás lenne. Fontos továbbá megérteni a kölcsön és a lízing különféle következményeit egy vállalkozás könyvelésének könyveiben, hogy az olvasó helyesen tudja megmérni az üzleti teljesítményt.

Ajánlott cikkek

Ez útmutatóként szolgál a kölcsön és a lízing közötti legnagyobb különbséghez. Itt is megvitatjuk a Hitel vs Bérleti Alap kulcsfontosságú különbségeket az infographics és az összehasonlító táblázat segítségével. Lehet, hogy megnézi a következő cikkeket is, ha többet szeretne megtudni.

- Hitelek vs előlegek - Legfontosabb különbségek

- Különböző a lehetőségek és a készlet között

- Növekedési állomány vs értékpapír

- Lízing vs bérlés - melyik a jobb