Átlagos változó költségképlet (Tartalomjegyzék)

- Képlet

- Példák

- Számológép

Mi az átlagos változó költségképlet?

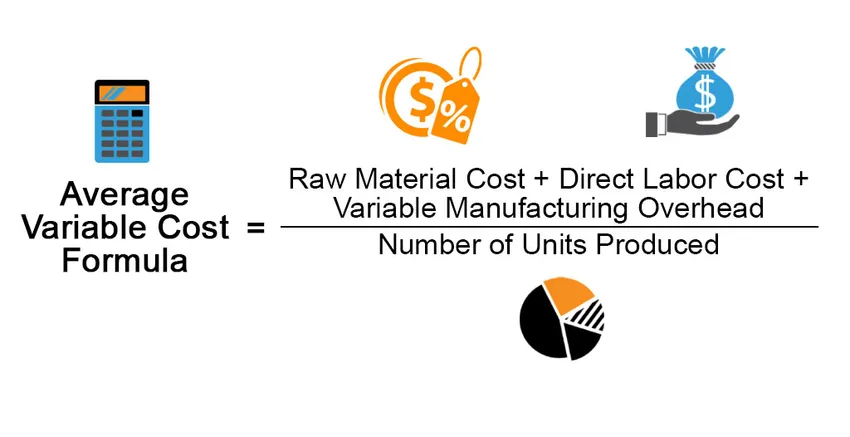

Az „átlagos változó költség” kifejezés a termelés változó költségére vonatkozik, amelyet a termelési egységre vonatkoztatva fejeznek ki. Az egységenkénti termelési költség változó összetevője elsősorban a közvetlen munkaerőt, az egységenkénti nyersanyagköltséget és az egységenként változó gyártási költségeket tartalmazza. Az átlagos változó költség képlete kiszámítható úgy, hogy hozzáadjuk a nyersanyagköltségeket, a közvetlen munkaköltségeket és a változó gyártási költségeket, majd elosztjuk az eredményt a előállított egységek számával. Matematikailag ez a következő,

Average Variable Cost = (Raw Material Cost + Direct Labor Cost + Variable Manufacturing Overhead) / Number of Units Produced

Példák az átlagos változó költségképletre (Excel sablonnal)

Vegyünk egy példát az átlag változó költségképlet kiszámításának jobb megértéséhez.

Itt letöltheti ezt az átlagos változó költségű képlet Excel sablonját - az átlagos változó költségű képlet Excel sablonjátÁtlagos változó költségképlet - 1. példa

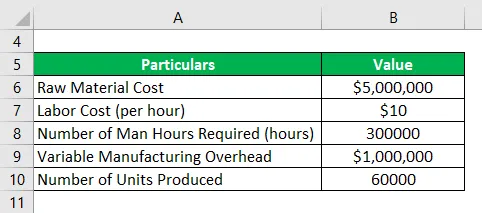

Vegyük például az XYZ Kft. Példáját az átlagos változó költség kiszámításához. Az egység cipőgyártó vállalat Ohio államban. A 2018. évre közzétett éves jelentés szerint a következő költséginformációk állnak rendelkezésre:

- Összes nyersanyagköltség: 5 millió dollár

- Munkaerőköltség: 10 USD / óra

- Szükséges ember órák száma: 300 000 óra

- Teljes változó gyártási költség: 1 millió dollár

- Gyártott cipők száma: 60 000

Az adott információ alapján kiszámolja az XYZ Kft. Termelésének átlagos változó költségeit.

Megoldás:

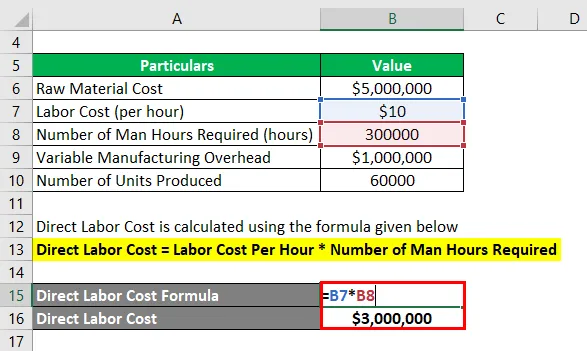

A közvetlen munkaköltséget az alábbiakban megadott képlettel számolják

Közvetlen munkaerőköltség = Munkaerőköltség óránként * Szükséges ember órák száma

- Közvetlen munkaköltség = 10 dollár óránként * 300 000 óra

- Közvetlen munkaerőköltség = 3 000 000 USD

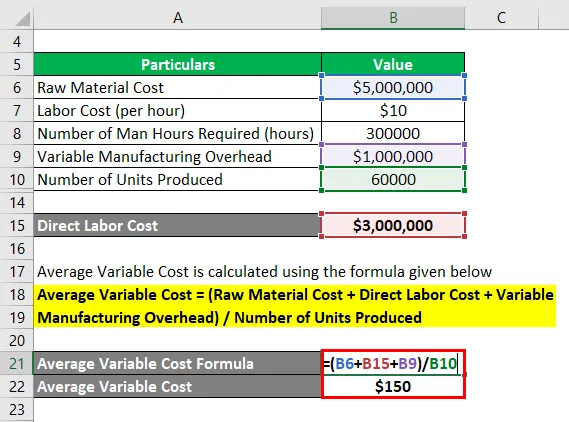

Az átlagos változó költség kiszámítása az alábbiakban megadott képlet alapján történik

Átlagos változó költség = (nyersanyagköltség + közvetlen munkaköltség + változó gyártási költségek) / előállított egységek száma

- Átlagos változó költség = (5 millió + 3 millió + 1 millió dollár) / 6, 0000

- Átlagos változó költség = 150 USD

Ezért az XYZ Kft. 2018. évre vonatkozó átlagos változó költsége egységáronként 150 USD.

Átlagos változó költségképlet - 2. példa

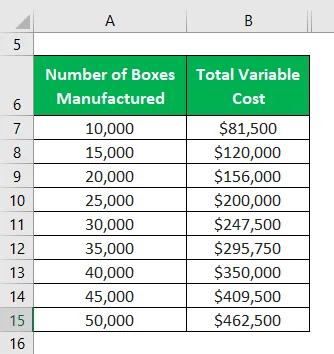

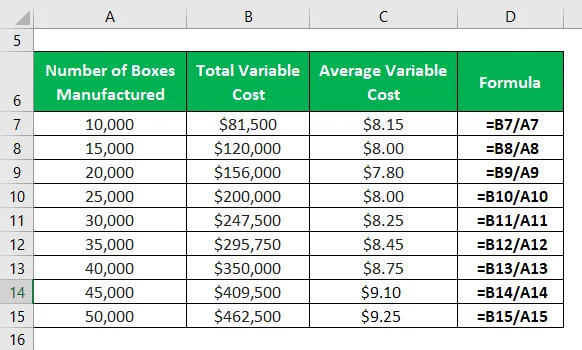

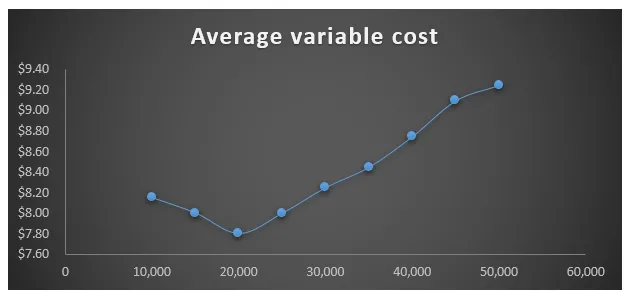

Vegyünk példát az ABC Kft-re, amely egy hullámos dobozgyártó. Tavaly a vállalat fokozatosan növelte termelési volumenét annak ellenőrzésére, hogy a változó költségek mikor sértik az eladási árat. Ennek megfelelően a következő költség- és termelési adatok állnak rendelkezésre. Számítsuk ki, hogy az átlagos változó költség milyen termelési szinten sérti az eladási árat, ha az eladási ár dobozonként 9 USD. Ezenkívül rajzolja meg az átlagos változó költség grafikonját a termelési mennyiséghez viszonyítva.

Megoldás:

Az átlagos változó költség kiszámítása az alábbiakban megadott képlet alapján történik

Átlagos változó költség = Összes változó költség / A gyártott dobozok száma

10 000 dobozhoz

Átlagos változó költség 10 000 = Összes változó költség / Gyártott dobozok száma

- Átlagos változó költség 10 000 = 81 500 USD / 10 000

- Átlagos változó költség 10 000 = 8, 15 USD

15 000 dobozhoz

- Átlagos változó költség 15 000 = 120 000 USD / 15 000

- Átlagos változó költség 15 000 = 8, 00 USD

20 000 dobozhoz

- Átlagos változó költség 20 000 = 156 000 USD / 20 000

- Átlagos változó költség 20 000 = 7, 80 USD

25 000 dobozhoz

- Átlagos változó költség 25 000 = 200 000/25 000 USD

- Átlagos változó költség 25 000 = 8, 00 USD

30 000 dobozhoz

- Átlagos változó költség 30 000 = 247 500 USD / 30 000

- Átlagos változó költség 30 000 = 8, 25 USD

35 000 dobozhoz

- Átlagos változó költség 35 000 = 295 750 USD / 35 000

- Átlagos változó költség 35 000 = 8, 45 USD

40 000 dobozhoz

- Átlagos változó költség 40 000 = 350 000 USD / 40 000

- Átlagos változó költség 40 000 = 8, 75 USD

45 000 dobozhoz

- Átlagos változó költség 45 000 = 409 500 USD / 45 000

- Átlagos változó költség 45 000 = 9, 10 USD

50 000 dobozhoz

- Átlagos változó költség 50 000 = 462 500 USD / 50 000

- Átlagos változó költség 50 000 = 9, 25 USD

Ezért a fenti elemzés alapján arra lehet következtetni, hogy valahol a 40 000 doboz és a 45 000 doboz közötti termelési szint között az átlagos változó költség megsértette az eladási árat. Célszerű nem növelni a termelést ezen a szinten.

Magyarázat

Az átlagos változó költség képlete a következő lépésekből származtatható:

1. lépés: Először számolja ki a gyártási folyamat során egy adott időszakban felmerült összes nyersanyagköltséget. A nyersanyagköltség a felhasznált anyag minőségétől, az egységnyi mennyiség arányától és a felhasznált mennyiségtől függ.

2. lépés: Ezután számolja ki a közvetlen munka költségeit, amelyek közvetlenül kapcsolódnak a gyártási folyamathoz. A közvetlen munkaerőköltség számos tényezőtől függ, például a szakértelem szintjétől, a munkaerő arányától és a termelési órák számától.

3. lépés: Ezután számolja ki a vállalat változó gyártási költségeit, és magában foglalja az összes fennmaradó változó költséget, amelyeket közvetlenül meg lehet osztani a gyártási folyamatba.

4. lépés: Ezután határozza meg az adott időszakban gyártott egységek számát, és ez az előállítás szintjétől függ.

5. lépés: Végül az átlagos változó költség képlete származtatható úgy, hogy összekapcsolják a nyersanyagköltségeket (1. lépés), a közvetlen munkaköltségeket (2. lépés) és a változó gyártási költségeket (3. lépés), majd elosztják az eredményt az előállított egységek számával. (4. lépés) az alábbiak szerint.

Átlagos változó költség = (nyersanyagköltség + közvetlen munkaköltség + változó gyártási költségek) / előállított egységek száma

Az átlagos változó költségképlet relevanciája és használata

Fontos megérteni az átlagos változó költség fogalmát, mivel ez nagyon kulcsszerepet játszik a vállalat jövedelmezőségében. Általában egy társaság hatékonyan hajthatja meg haszonkulcsait a változó költségek hatékony kezelése révén. Az átlagos változó költségeket azonban közvetetten a marginális hozamok csökkentésének törvényei szabályozzák, és mint ilyenek, akkor a termelési mennyiség növekedésével egy bizonyos pontig csökken, amely felett a termelési volumen növekedésével kezd növekedni. Ezért a változó költségek befolyásolják a termelési terveket, mivel üzleti szempontból csak akkor van értelme folytatni a termelési mennyiség növekedését, amíg a pontig az átlagos változó költség alacsonyabb, mint az átlagos eladási ár.

Átlagos változó költségű képlet kalkulátor

Használhatja az alábbi átlagos változó költségű képletszámológépet

| Nyersanyagköltség | |

| Közvetlen munkaerőköltség | |

| Változó gyártási költségek | |

| Előállított egységek száma | |

| Átlagos változó költség | |

| Átlagos változó költség = |

|

|||||||||

|

Ajánlott cikkek

Ez egy útmutató az átlagos változó költségképlethez. Itt megvitatjuk, hogyan kell kiszámítani az átlagos változó költségképletet, a gyakorlati példákkal együtt. Kínálunk egy átlagos változó költségű számológépet is letölthető Excel sablonnal. A következő cikkeket is megnézheti további információkért -

- Az átlagos rögzített költség képlete

- Hogyan kell kiszámítani a rögzített költség képletet?

- Példák a kamatkiadásra

- A varianciaelemzési képlet kiszámítása

- Marginális haszonképlet Számológép példákkal