Meghatározás a Különleges Laphoz

A speciális napló az ilyen tranzakciók speciális bejegyzései, amelyeket napló formájában kell a könyvekbe rögzíteni. Ily módon a pénzügyi tranzakciókat a megfelelő könyveken rögzítik, hogy elkerüljék az eltérést a könyvelés véglegesítése során. Ez a bejegyzések rögzítésének nagyon jó folyamata is, mivel kettős beviteli rendszert követ.

Az ilyen típusú napló kézi könyvelés esetén szükséges. Ezzel a módszerrel megkönnyíti a véglegesítési munkát, mivel a cég könyvelője általában gondosan ellenőrzi a speciális napló bekerülését a megfelelő könyveken, és így elkerüli a beszedési és jóváírási hibákat a könyvelés során.

Különleges folyóirat típusai

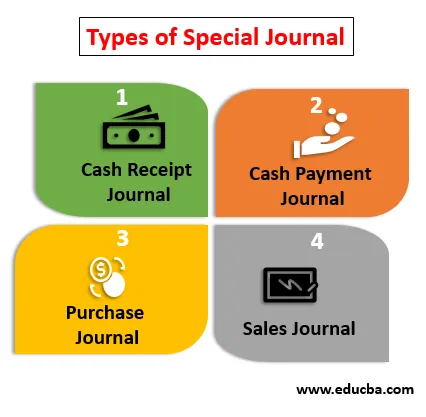

A külön napló különféle típusait az alábbiakban ismertetjük:

- Készpénz-átvételi napló: Az összes pénzeszköz-nyilvántartást rögzíti, amelyet a társaság a pénzügyi évben teljesített. Ez egy speciális ügylet, amely nyilvántartja az elemek eladásait, amelyek készpénzzel történnek, és amikor megkapják.

- Készpénzfizetési napló: A fizetéseket készpénzzel számolja el. Ez egy speciális folyóirat, amely rögzíti a társaság által a pénzügyi évben a hitelezőknek készpénzben fizetett összegeket.

- Beszerzési napló: A beszerzési napló segítséget nyújt a pénzügyi évben hitelként végrehajtott összes vásárlás rögzítésében. Ez a speciális napló segít ellenőrizni az elvégzett megrendeléseket.

- Értékesítési napló: Az ilyen napló segít rögzíteni az év során elért eladásokat. Ez a számla nyomon követi az adós egyenlegeit vagy az ügyfelek egyenlegeit, akik a társaságtól vásárolják meg az elemeket, és a társaság ellenőrzi, hogy a díjakat megkapják-e vagy sem.

Példák a különleges folyóiratra

Egy társaság 4000 millió dollár árbevételt ért el a pénzügyi évben. A vállalat ugyanezt rögzíti az értékesítési naplóban, amelyet külön naplónak is neveznek. Most, miközben rögzíti az eladásokat, a társaság eladási számlát készít a cég nevében, és ugyanazt fogja bemutatni a másik fél előtt a jövőbeli időpontban, amikor a fizetés megtörténik. Az év végén, amikor a könyvelő ellenőrzi a könyvelést, a követelések A / c-jét 4000 dollárral terhelik, az eladásokat pedig 4000 dollárral jóváírják.

A Követelések főkönyve gondoskodik a fizetésről, és ha az ügyfelek nem teljesítik az összes kifizetést, akkor az adott napon teljesül. Ez segít kiküszöbölni az összes könyvelés ellenőrzésére irányuló erőfeszítéseket a könyvelési könyvben szereplő bármilyen eltérés esetén, valamint részletes információkat nyújt a társaság adósairól, megkönnyítve ezzel a társaság számára, hogy támaszkodjon a speciális naplóra, azaz a Értékesítési naplóra.

A speciális folyóirat előnyei

Néhány előnye az alábbiakban található:

- A speciális naplót úgy alakították ki, hogy nagyon hasznos a társaság számára a bejegyzések könyvelésbe vétele. A könyvelő részletes információkat szerezhet a főkönyvekről. A kiküldetés hibáinak változása nagyobb mértékben minimális.

- A társaság tranzakcióit a külön naplóban rögzítik, és az egyes tranzakciók könnyen nyomon követhetők és ellenőrizhetők, mivel a bejegyzéseket egyedi alapon hajtják végre, például a könyvelő egyértelműen megemlíti az adósok nevét a Követelés A / c-ben, hogy elszámolás esetén a könyvelő tájékoztathatja a felsőbb hatóságot az ügyfelekkel még esedékes fizetésről.

- Ahogy a neve is sugallja, egy speciális folyóirat javítja a vállalat számviteli hatékonyságát. Az ügylet elszámolása oly módon történik, hogy a kettős beviteli rendszert is kövessék, ezért a könyvelő megérti mindegyik kettős hatását.

- A külön napló legnagyobb előnye, hogy jobb belső ellenőrzést biztosít. Ha a cég könyvelője minden bejegyzést helyesen tett közzé, akkor a vezetőségnek nagyon könnyű megérteni az év készpénz- vagy hitel tranzakcióit, és bölcs döntést hozhat ugyanezen megértésével.

- A bejegyzések feladásakor mindig folyamatos ellenőrzési folyamat van. A kiküldetés két főkönyvet érint, így mindig ellenőrzik az ügyletek feladása előtt és után, így csökken a csalások és hibák esélye a társaságban.

A speciális folyóirat hátrányai

Néhány hátrányt az alábbiakban adunk meg:

- A speciális folyóiratok nagyon hasznos technikák a tranzakciók rögzítésekor, ám nehéz lehet a könyvelő számára, akinek korlátozott ismerete van a kiküldetésről. Különleges esetekben a könyvelési tételek nagyon unalmasak lehetnek azok számára, akik nem képesek megérteni a számviteli fogalmakat és annak kettős könyvelési hatását.

- Előfordulhat, hogy a társaságnak számlaszakértőket kell felvennie, hogy elvégezzék a feladatot, mert nekik külön fizetést kell fizetniük a szakértőknek, és ez növeli a vállalat költségeit.

- A speciális naplóbejegyzések nagyon jók, de ugyanakkor nagyon időigényesek is. Előfordulhat, hogy sok kis társaság nem hajlandó alkalmazni az ilyen gyakorlatokat.

- A speciális folyóirat egyik hátránya, hogy két főkönyvet eredményez. Ha abban az időben bármilyen hiba történt, a könyvelő számára nagyon nehéz lehet nyomon követni a hibás tranzakciót. A könyvelési eljárás mindkét könyvelésben érvényesül, így a könyvelő számára nehéz feladat lehet a hiba nyomon követése. Ezért az összes bejegyzést oda kell figyelni a feladás során.

Következtetés

A speciális napló egy speciális napló a speciális tranzakciókról. Részletes információt nyújt az egyes tranzakciókról. Annak ellenére, hogy sok előnye van, a speciális naplónak vannak néhány hátránya, amelyeket figyelembe kell venni, különben ennek a számviteli technikanak a hiábavaló lesz.

Manapság a vállalatok jobban érdeklődnek a számviteli szoftverek beszerzése iránt, amelyek segítenek számukra a speciális számviteli tételek könyvelésben való elhelyezésében, és a szoftver úgy lett megtervezve, hogy kettős beviteli effektusokat is eredményez, de az is ismert tény, hogy a felhasználó a szoftvernek szintén pénzügyi és számviteli ismeretekkel kell rendelkeznie.

Ajánlott cikkek

Ez egy útmutató a Különleges folyóirathoz. Itt tárgyaljuk a speciális folyóirat típusait és példáit, valamint előnyeit és hátrányait. A következő cikkeket is megnézheti további információkért -

- A Primavera Capital jellemzői

- Példák a bevételi kiadásokra

- General Journal vs. Főkönyv

- A nem kiigazított próbaegyenleg előnyei és hátrányai