Kötvény egyenértékű hozamképlet (Tartalomjegyzék)

- Kötvény egyenértékű hozam formula

- Kötvény egyenértékű hozamképlet kalkulátor

- Kötvény egyenértékű hozamképlet Excelben (Excel sablonnal)

Kötvény egyenértékű hozam formula

Mint tudjuk, egy társaságnak csak két elsődleges forrása van a forrásbevonásnak: adósság és saját tőke. A saját tőke a társaság részvényeinek kibocsátásával összegyűjtött pénz, amely tulajdonosi jogokat biztosít a részvényesek számára, ám viszonylag drága forrásforrás, mivel a részvénytulajdonosok magasabb befektetési megtérülést várnak el a befektetők által viselt kockázat eredményeként. mivel utoljára vesszük figyelembe a visszatérítést, miután mindenki más, beleértve az adósságtulajdonosokat is, megfizették, ami néha eredményt sem eredményez, ha a vállalat kudarcot vall. Ellenkezőleg, az adósság olcsóbb forrásforrás a társaság számára, mivel az adósságtulajdonosok rögzített kamatot kapnak a kölcsönükből és biztonságosabbak, mint a saját tőke, mivel előbb fizetik ki őket, ha a társaság kudarcot vall. Azonban egy nagyon magas adósság növeli a társaság rögzített kötelezettségvállalását, amely ha nem fizetik ki kellő időben, csődhez vezethet, ami a Equity esetében nem így van.

Ezért minden társaságnak megfelelő adósság és saját tőke keverékre van szüksége a vállalat hatékony működtetéséhez. Most már számos eszköz áll rendelkezésre az adósság megszerzésére, például banki kölcsönök, nem konvertibilis kötvények, kötvények, nullkupon kötvények és konvertibilis kötvények stb. Bár Indiában a kötvények és kötvények hasonlóak és gyakran felcserélhetően használhatók, de egyes piacokon, például a Egyesült Államok, eltérő tulajdonságokkal rendelkeznek.

Nem minden kötvényt / kötvényt teszünk egyenlővé. Különböző kötvényeket bocsát ki egy cég, eltérő kamatlábakkal és fizetési ütemtervekkel, hogy megfeleljen igényeiknek. Néhány kötvényre negyedévente kamatot fizetnek, másoknak félévente, másokon évente kamatot fizetnek. Még olyan kötvények esetén is, mint a Zero Coupon Bonds, a kamatot közvetlenül a kötvény lejáratakor fizetik ki.

Vannak olyan kötvények, amelyeket diszkont módon adnak el és nem fizetnek éves befizetéseket. Ezeknek a kötvényeknek a felmérése érdekében azokat a Bond Equivalent Hozam Képlettel kell megegyező szintre hozni, mint az egyéb éves fix kamatozású értékpapírokat. Ez a képlet évente meghosszabbítja a kötvények visszatérését, ami elősegíti a könnyű összehasonlítást és a befektetések legjobb kiválasztását.

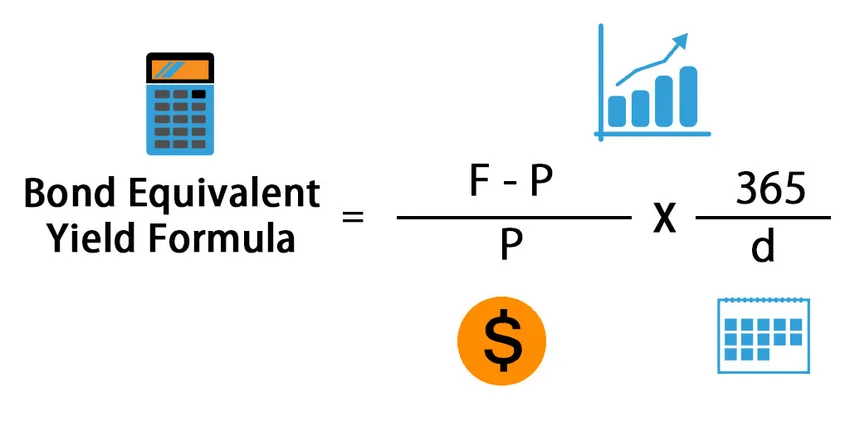

Itt van a Bond Equivalent Hozamképlet -

Hol,

- F = Névérték

- P = a kötvény vételára

- d = A kötvény időtartama / napok a lejáratig

Tehát a kötvény egyenértékű hozamképletet úgy számítják ki, hogy a kötvény névértéke és vételára közötti különbséget elosztják a kötvény vételárával, majd megszorozzák azt 365-el, és osztják a lejárati napok számával. A képlet első része a befektetés megtérülésének kiszámítására szolgál, a második rész pedig a megtérülés évesítésére szolgál.

Példák

Vegyünk egy példát a társaság kötvény-egyenértékű hozamának megismerésére: -

A Bond egyenértékű hozam képlet sablonját itt töltheti le - Bond egyenértékű hozam képlet sablon1. példa

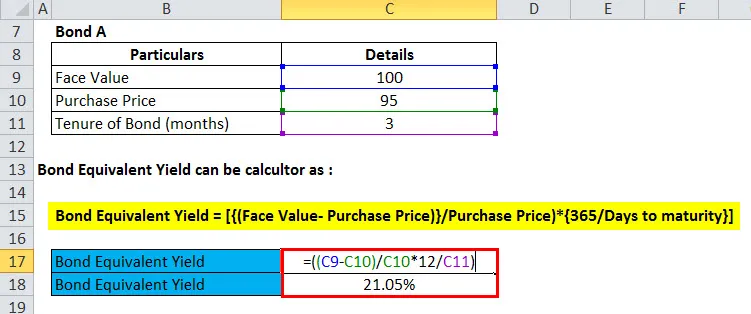

Amar úr két kötvényt értékelt a befektetők számára. Az A kötvény Rs. 95 (Névérték Rs. 100) 3 hónapig, és a B kötvény Rs. 90 (Névérték Rs. 100) 6 hónapig. Melyiket válasszon Amar úrnak?

Ez egy általános forgatókönyv, amikor összetévesztik egymástól az eltérő áron és időtartamú kötvények kiválasztása során. Ezért ennek a kérdésnek a megoldására a kötvény egyenértékű hozamot használjuk a két kötvény évesített hozamának kiszámításához, majd összehasonlításához.

Számítsuk ki a kötvény egyenértékű hozamát mindkét kötvényre a következtetés levonásához:

Kötvény egyenértékű hozama = (((névérték - vételár) / vételár) * ((365 (vagy 12) / nap (vagy hónap) a kötvény lejáratáig))

- A kötvény = (((100-95) / 95) * (12/3))

- A kötvény = (((5) / 95) * (4))

- A kötvény = ((0, 052632) * (4))

- A kötvény = 0, 210526 vagy 21, 1%

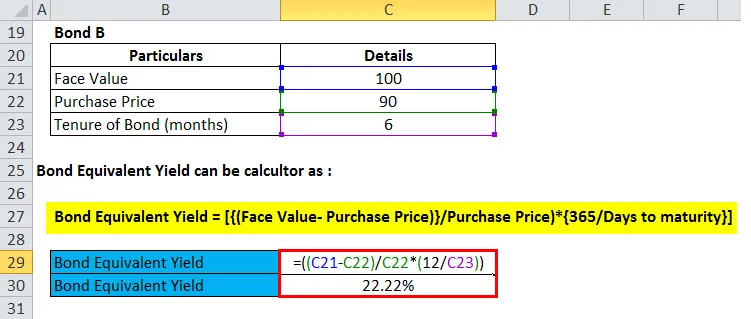

Most megtudjuk a B kötvényt

- B kötvény = (((100-90) / 90) * (12/6))

- B kötvény = (((10) / 90) * (2))

- B kötvény = ((0.111111) * (2))

- B-kötvény = 0, 2222222 vagy 22, 2%

A fenti összehasonlítás alapján, amint láthattuk, a B kötvény magasabb éves hozamot kap, ezért Amar úrnak a B kötvénybe történő befektetést kell választania.

Magyarázat

A fenti példában említettek szerint Amar úr zavarodott abban, hogy pénzének befektetése érdekében az A és a B kötvényt választja. Mindkét kötvény névértéke azonos, azaz Rs. 100. Az A-kötvény azonban Rs.5 engedménnyel érhető el, míg a B-kötvény R-en elérhető. 10 kedvezmény. A megbízatás szempontjából az A kötvény futamideje 3 hónap, míg a B kötvény futamideje 6 hónap, azaz a megfelelő időponttól számítva, a kötvények lejárnak, és a befektető megkapja a kötvény névértékét, ebben az esetben Rs. 100. Hivatkozhat az excel lapra is, hogy megértse, hogyan kell kiszámítani a kötvény egyenértékű hozamot az Excelben.

2. példa

A Piramal Capital hajlandó befektetni Rs-be. 1000 kr fix kamatozású állampapírokban. Két értékpapírt értékelnek befektetés céljából; Az első állampapír egy 180 napos kötvény, amelynek névértéke Rs. 100 és jelenleg Rs. A 98-as és a második állambiztosítás egy 240 napos állampapír, amelynek névértéke Rs. 100 és jelenleg Rs. 95.

Most annak megállapítása érdekében, hogy melyik értékpapírt kell kiválasztani a befektetéshez, a Piramal Capital a Bond Equivalent Hozam Formulát alkalmazta, és kiszámította mindkét értékpapír hozamát, az alábbiak szerint:

Kötvény egyenértékű hozama = (((névérték - jelenleg eladás) / jelenleg eladás) * (365 / nap))

Az Első Govt hozamának kötvény egyenértékű. Biztonság

- Az First Govt kötvény egyenértékű hozama. Biztonság = (((100-98) / 98) * (365/180))

- Az First Govt kötvény egyenértékű hozama. Biztonság = (((2) / 98) * (2.027778))

- Az First Govt kötvény egyenértékű hozama. Biztonság = ((0.020408) * (2.027778))

- Az First Govt kötvény egyenértékű hozama. Biztonság = 0, 041 vagy 4, 1%

Most meg kell találnunk a Second Govt hozamának egyenértékű kötvényét. Biztonság a fenti képlet segítségével

- A Second Govt hozamának kötvény egyenértékű. Biztonság = (((100-95) / 95) * (365/240))

- A Second Govt hozamának kötvény egyenértékű. Biztonság = (((5) / 95) * (1, 520833))

- A Second Govt hozamának kötvény egyenértékű. Biztonság = ((0, 052632) * (1, 520833))

- A Second Govt hozamának kötvény egyenértékű. Biztonság = 0, 08 vagy 8%

A kötvény egyenértékű hozammal végzett összehasonlítás alapján egyértelmű volt, hogy befektetni kell a Second Govtba. A kötvény magasabb éves hozammal rendelkezik, mint a First Govt. Biztonság.

3. példa

Egy befektetőnek Rs van. 1 crore, amelyet fix kamatozású értékpapírokba kíván befektetni. Szűrt különféle befektetési lehetőségeket, és két tőzsdei tőzsdei listára történt: az egyik a Tata Capital NCD-je, 13% -os éves hozammal, a másik pedig az Indian Railways ZCB-je, amely Rs-en 5% -os kedvezménnyel értékesít. 95 egység / névérték R. 100. A ZCB megbízatása 120 nap.

A következtetés levonása érdekében a befektető a kötvény egyenértékű hozamot használja a ZCB évesített hozamának kiszámításához, és összehasonlítja azt a Tata Capital NCD évesített hozamával.

Kötvény egyenértékű hozama = (((névérték - vételár) / vételár) * (365 (vagy 12) / nap))

- A ZCB kötvény egyenértékű hozama = (((100-95) / 95) * ((365/120)))

- A ZCB kötvény egyenértékű hozama = (((5) / 95 * ((3.041667)))

- A ZCB kötvény egyenértékű hozama = ((0, 052632) * (3, 041667))

- ZCB kötvény egyenértékű hozama = 0, 16 vagy 16%

A ZCB éves hozama magasabb, mint az NCD, a befektető úgy dönt, hogy R-t fektet be. 1 crore a ZCB of Indian Railways-ben.

A kötvény egyenértékű hozamképlet jelentése és használata

A kötvény-egyenértékű hozam jelentős jelentőséggel bír és használható azoknak a befektetőknek, akik fix kamatozású értékpapírokba kívánnak befektetni. Ezt a formulát azonban elsősorban olyan fix kamatozású értékpapírokhoz alkalmazzák, amelyeket diszkont módon adnak el és nem nyújtanak éves kifizetést.

A befektető ezt a képletet felhasználhatja az ilyen kötvények éves hozamának kiszámításához, és összehasonlíthatja azt a többi rendelkezésre álló opció éves hozamával, hogy az összes közül a legjobbakat válasszon.

Kötvény egyenértékű hozamképlet kalkulátor

Használhatja a következő kötvény egyenértékű hozamképlet kalkulátort

| Névérték | |

| A kötvény vételára | |

| d | |

| Kötvény egyenértékű hozamképlet = | |

| Kötvény egyenértékű hozamképlet = |

|

||||||||||||

|

Kötvény egyenértékű hozamképlet Excelben (excel sablonnal)

Az Excelben a Bond Equivalent Hozam Formula fenti példáját fogjuk elvégezni. Nagyon könnyű és egyszerű. Meg kell adnia a három inputot, azaz a névértéket, a kötvény vételárát és a kötvény időtartamát / napját a lejáratig.

Itt először megtudtuk az A kötvény kötvény-egyenértékű hozamát

Ezután megtudjuk a B kötvény kötvény egyenértékű hozamát

Ajánlott cikkek

Ez egy útmutató a Bond Equivalent Hozamképlethez, itt tárgyaljuk annak felhasználását és gyakorlati példákat. A Bond Equivalent hozam kalkulátort és a letölthető excel sablont mellékeljük Önnek.

- Útmutató a nettó forgótőke képlethez

- Az átlagos eszközök megtérülési képlete

- Képlet a súlyozott átlaghoz

- A kockázati prémium képlet kiszámítása