Bevezetés a bétaverzióhoz

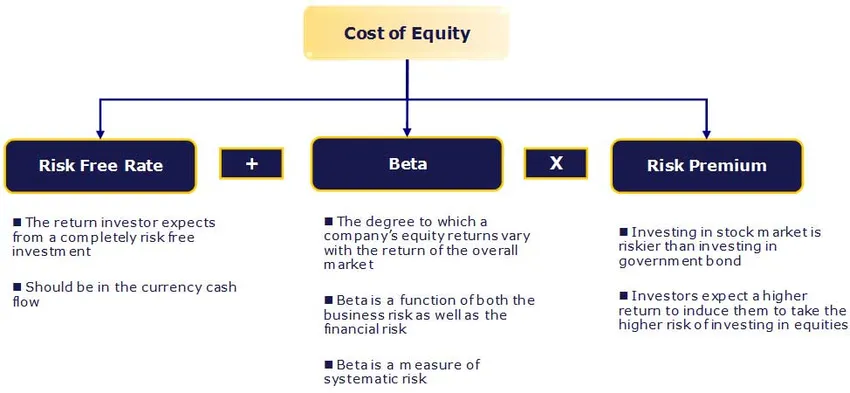

Ebben a cikkben vázoljuk a Mi az a Beta? és megtudjuk továbbá a tőkeköltség becslését is. A saját tőke költsége (Ke) a részvényesek által elvárt hozam mértéke.

Kockázatmentes arány:

A kockázatmentes biztonságnak nincs alapértelmezett kockázata, volatilitása és nulla béta értéke. Gyakorlatilag nem létezik ilyen értékpapír, ezért politikai és stabil kormány által kibocsátott értékpapírokat használunk. A kötvény kiválasztása az előrejelzési horizonttól függ - rövid vagy hosszú távon?

A kockázatmentes kamatlábhoz legközelebb eső közelítés az államkötvények hozama. A legtöbb elemző hosszú távú államkötvény hozamot használ. Ideális esetben az előrejelzés hosszát egyeztetni kell a kötvény hozamának kiszámításához használt kötvény idejével. Például, ha egy vállalat előrejelzése tíz évre szól, akkor 10 éves kötvényhozamot kell használni kockázatmentes kamatlábként.

Mi a Béta?

A béta a társaság részvényárfolyamának a részvénypiaci átlaghoz viszonyított variabilitásának statisztikai mérőszáma. A kiszámításhoz a részvények vagy portfóliók százalékos változásának regresszióját kell venni a piaci százalékos változáshoz viszonyítva (általában egy olyan index határozza meg, mint a SENSEX / NIFTY).

Ajánlott tanfolyamok

- Képzés a strukturált pénzügyekről

- A Wonderla Training online hitelminősítése

- Tanúsító képzés az LBO modellezésében

- A Shopper Stop program értékelése

Így az egyik (1) bétaverziója olyan készletet jelent, amely pontosan mozog a piacon. Az egy (1) béta alkalmazása a CAPM-re a kockázatmentes rátát meghaladó prémiumot eredményez, amely megegyezik az átlagos részvényfelárral. A magasabb / alacsonyabb béta azt jelenti, hogy az állomány kockázatosabb / kevésbé kockázatos, és nagyobb / kevesebb szükséges hozamot eredményez. A legtöbb béta 0, 1 és 2, 0 közé esik, bár lehetséges negatív és magasabb számok is.

A béta érzékenysége annak köszönhető, hogy a kettőnek két összetevője van: az üzleti vagyonban rejlő kockázat és az ezekre az eszközökre alkalmazott tőkeáttételhez kapcsolódó kockázat.

A béta meghatározói

- Termék vagy szolgáltatás: A vállalkozás béta-értéke függ a termékek és szolgáltatások iránti kereslet érzékenységétől és költségeitől az egész piacot érintő makrogazdasági tényezőkön.

- A ciklikus vállalatoknál magasabb, mint a nem ciklikus vállalatoknál, amelyek diszkrecionálisabb termékeket árulnak, magasabb béta lesz, mint azoknál a vállalatoknál, amelyek kevésbé diszkrecionális termékeket árulnak.

- Működési tőkeáttétel: Minél nagyobb a rögzített költségek aránya az üzlet költségszerkezetében, annál magasabb a béta.

- Pénzügyi tőkeáttétel: Minél több adósságot vállal egy vállalkozás, annál nagyobb a béta lesz az üzleti vállalkozás tőkéjében. Az adósság rögzített költségeket, kamatköltségeket hoz létre, amelyek növelik a piaci kockázatoknak való kitettséget.

Lebomló és elengedő béta:

Ez egy statisztikai mérőszám, amely a társaság részvényárfolyamának a részvénypiaci átlaghoz viszonyított változatosságát mutatja. Ha azonban egy tőzsdén nem jegyzett magánvállalatot értékelünk, akkor a fentiek szerint nem találjuk meg a bétaverziót.

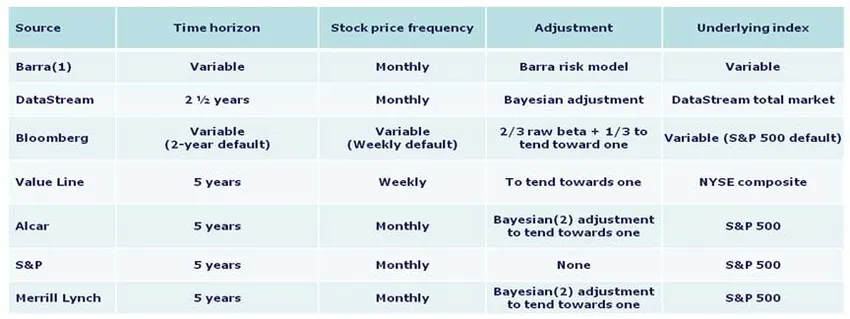

Béta számítás

Az alábbiakban bemutatjuk azokat a módszertanokat, amelyeket a különféle források használtak a számításhoz:

Indiában az előnyben részesített béta-módszertan szerint a Bloomberg Béta-verziót kell használni, kivéve, ha erre jó indok van. Referenciaként azonban az alábbiakban bemutatjuk a béta kiszámításának alapjait.

1. Időhorizont - öt év

A tanulmányok kimutatták, hogy a hosszabb látószög pontosabb béta-t eredményez. Az öt év megfelelő időtartamnak számít a részvények mozgásának rögzítéséhez, miközben továbbra is tükrözi a jelenlegi piaci dinamikát. A rövidebb időszakok könnyebben tükrözik a piaci vagy vállalati rendellenességeket. A legtöbb fő forrás ezt a horizontot használja.

2. Frekvencia - havonta

Több előzmény áll rendelkezésre a havi tőzsdei árfolyamokra, lehetővé téve általában mélyebb tanulmányokat. A heti eredmények torzulásoktól szenvedhetnek, amelyek a hétig záródáshoz kiválasztott hét napjából származnak. A napi eredményeket torzíthatja a Fisher-effektus, amely szerint a nap végén a piaci mozgások nem egyeznek meg a záró árakkal, mivel a záró árat az utolsó kereskedelemként számolják el, nem feltétlenül a nap végén folytatott kereskedelmet.

3. Beállítás - Az egy felé hajlik

Megfigyelték, hogy amint egy iparág / vállalat érett, inkább úgy viselkedik, mint az egész gazdaság / piac általában. Következésképpen a béta idővel inkább mozog a piacon. A nyers béta-nak kiigazításokra van szüksége annak érdekében, hogy jobban tükrözze a béta hosszabb idõre való hajlamát.

4. Alapvető index

Használja annak az országnak az indexét, amelyben a vállalkozás található. Indiában a SENSEX 30-at kell használni.

Következtetés

Ebben a cikkben megismerkedtünk a saját tőke becslésével, ezt magánvállalatok számára találjuk meg … Addig is, boldog tanulás!

Ajánlott cikkek

Íme néhány cikk, amelyek segítenek a CAPM-képlet részletesebb megismerésében, ezért csak keresse meg a linket.

- 3 legjobb és egyszerű lépés a béta kiszámításához (erőteljes)

- 6 legcsodálatosabb szoftver tesztelő interjúkérdés

- Makroökonómiai problémák

- Mennyire fontos a CAPM és annak számítása? (Áttekintés)