Bevezetés az opcióhoz igazított szóráshoz

Az opcionálisan korrigált különbözet (OAS) egy sima felár, amelyet hozzá kell adni a kincstár-görbéhez annak érdekében, hogy a kamatderivatívák elméleti ára a piaci árral megegyezzen, olyan dinamikus árazási modellek segítségével, amelyek figyelembe veszik a beágyazott opciókat. Ez az államkötvény-hozamok közötti eloszlás mértéke, amikor az összes opciót mérlegelték. MBS, CDO, konvertibilis kötvényekben és beágyazott opciókkal való kötvényekben alkalmazzák.

Képlet

Ez opció nélküli kötvények esetén hasznos, de nem beágyazott opciók esetén.

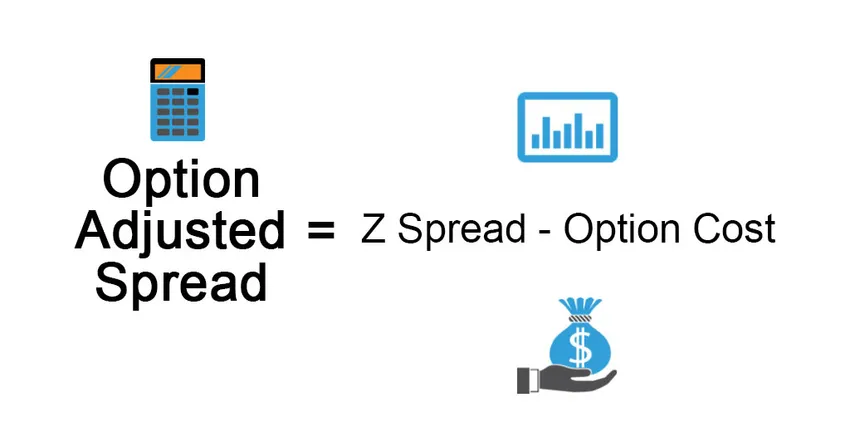

Az opcionálisan kiigazított felár az opcionális kötvény hatásainak mérésére szolgál. Kifejezetten eltávolítja a beágyazott opció értékét, így opció nélküli kötvény terjedését eredményezve. Meghatározása a következő:

Option Adjusted Spread = Z Spread – Option Cost

A lehívható kötvény esetében a kibocsátónak joga van visszavásárolni a kötvényt felhívási áron (amely a kibocsátáskor előre meg van határozva), ha a kamatlábak csökkennek, a kötvény piaci ára megemelkedik, a kibocsátónak joga van a kötvény visszaváltására a hívási ár, amely alacsonyabb, mint az uralkodó piaci ár, amely előnyt jelent a kibocsátó számára. Opcionális költség ebben> 0, tehát az OAS <Z.

A méltányos kötvények esetében az opció a kötvénytulajdonos számára előnyös, ez lehetővé teszi a kötvény magasabb áron történő eladását a kibocsátónak, ha a kamatláb emelkedik és az uralkodó ár csökken, így az opciós költség Z.

Példa az opcióhoz igazított szórásra

Magyarázza meg ezt egy példával:

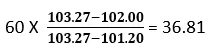

Tegyük fel, hogy egy kötvény piaci ára 102 USD, a kincstári görbe alapján kiszámított ár pedig 103, 27 USD. Most egy 60 bázispontos párhuzamos eltolódást választunk a kincstári nulla görbékben, amelyek 101, 20 dollár árat eredményeznek, amely alacsonyabb, mint a 102 dollár piaci ára. Csökkentnünk kell a kincstári nulla görbét, hogy a modell árat a kötvény piaci árához hasonlítsuk, azaz a párhuzamos eltolódás valahol 0 és 60 bázispont között lesz. Idíciós sorozatot használunk a kincstár-görbe párhuzamos eltolódásának meghatározására, amelynek eredményeként a modellár megegyezik a piaci árral.

Lineáris interpolációval az alábbi eredményt kapjuk:

Második próba során 36, 81 bázispontot használunk, amely 101, 95 dollár értékű kötvény árát adja, amely megközelítőleg megegyezik a kötvény piaci árával.

Az OAS Spread kissé kevesebb, mint a fentiek szerint számítva 36, 81.

Spreads típusa

- Névleges felár: Ez a különbség a kockázatos kötvény hozam és lejárat közötti hozamok és a kockázatmentes kötvény lejáratának hozama között (a kockázatmentes feltételezett kincstári kötvény). Ez a kamatlábhoz hozzáadott kamatláb, hogy megkapjuk a kötvény piaci árát, vagy mondhatjuk, hogy a kötvény cash flow-jának jövőbeni folyamát diszkontáljuk YTM kamatlábbal. Ez gyenge intézkedés, mivel figyelmen kívül hagyja a kamatláb időbeli szerkezetét.

- Nulla volatilitás: A spread (Z-Spread) az egységes hozzáadott érték a kincstári spot görbéhez, és így a diszkontrátát kapjuk, amely megegyezik a kötvény jelenlegi értékével a jelenlegi piaci árral. Ez próba-és hiba alapon történik.

Ez jobb, mint a nominális felár, mivel figyelembe veszi a kamatláb struktúráját, amelyet a korábbi megközelítés során figyelmen kívül hagytak. Jelöljük a kockázatos kötvény jelenlegi értékét PV-ként, Rf-t kockázatmentes kamatlábként, z-t mint spredt, C-t a jövöbeni cash flow-ként és FV a kötvény jövöbeni értékét, amely tartalmazza a fizetendö kupont jövő.

Az opcióhoz igazított szórás előnyei

Néhány előnye a következő:

- A beágyazott opcióval kötött kötvények és az opcionális tulajdonság elválasztása révén a befektetők meghatározhatják, hogy a befektetés érdemes-e vagy sem.

- Az OAS pontosabb képet nyújt a beágyazott opciós szerződésekről, mint a két kötvény hozamának összehasonlítása. Speciális modelleket használ, mint például a Monte Carlo elemzést a szimulációban.

- Megbízható, mivel a számítás hasonló a Z-szórás számításhoz. Az OAS megközelítés felismeri az értékpapír cash flow-ját mindegyik út mentén, ennélfogva beépíti a cash flow opcionális lehetőségét az elemzésbe.

Az opcióhoz igazított szórás hátrányai

Néhány hátrány a következő:

- A mérés bonyolult, mivel az OAS nagyon dinamikus érték, reagálva a hozamgörbe szintjének és alakjának, a volatilitásra, az előtörlesztésekre, a hitelfelárakra, a likviditásra stb.

- Az OAS azon a feltevésen alapul, hogy a történelmi adatokat a jövőben is megfigyelik.

- Az OAS modelljét frissíteni kell bármilyen rendszerváltozás, azaz a gazdasági adatok eltolódása esetén, hogy reagálhassanak.

- Modelltől függ

- Az értelmezési nehézség az értékpapírok viselkedésének torz képet eredményezhet

Az opcióhoz igazított szórás korlátozásai

Néhány korlátozás a következő:

A portfólió OAS-ját általában az összetevő értékpapírok OAS súlyozott átlagaként számolják, ahol a súlyt az értékpapírok piaci ára alapján osztják ki. A beágyazott opciós kötvényekkel kapcsolatos befektetők számára azonban a legnagyobb kockázat a kamatlábak és az előre fizetendő kockázatok megváltozása (ami a befektetéseik korai visszavonulásához vezethet a tervezett idõszak elõtt), tehát az értékpapírnak a hosszúság és a kombináció kombinációjának kell lennie. piaci ár.

Fontos szem előtt tartani

Néhány fontos szempont:

- Beágyazott opció nélküli kötvények esetén az OAS megegyezik a Z szórással.

- Az OAS és a Z különbség közötti különbség biztosítja a beágyazott opció becsült költségeit

- Az OAS számos olyan forgatókönyvet használ, amely számos kamatláb-pálya lehetőségét biztosítja, különféle kamatlábszinteket, amelyeket az értékpapír-hozamgörbéhez kalibrálnak, hogy meghatározza az ezen utak mentén lévő cash flow-kat, majd az eredményt felhasználják az értékpapír árának kiszámításához.

- Az opcióba ágyazott kötvényeknél a kamatlábak volatilitása fontos szerepet játszik annak meghatározásában, hogy opciót fognak-e gyakorolni vagy sem.

- Két jelzáloggal fedezett kötvény ugyanolyan becsült futamidővel, de két különböző OAS Spread-kel eltérő hozamot fog biztosítani, azaz az a kötvény, amely magasabb OAS-sel alacsonyabb áron fog eladni, mint az alacsonyabb OAS-értékű kötvény, és ezért a befektetőnek fontolóra kell vennie a korábbi kötvényt a potenciál maximalizálása érdekében. Visszatérés.

Következtetés

A bonyolult számítások és a kifinomult modellektől való függőség ellenére az OAS elemző eszköznek bizonyult, és jobban felülmúlja a beágyazott értékpapírok értékelésének hagyományos módszereit.

Ajánlott cikkek

Ez az opcióhoz igazított szórás útmutatója. Itt tárgyaljuk az opcióhoz igazított eloszlás formula és példáját, valamint az előnyöket, hátrányokat és korlátozásokat. A következő cikkeket is megnézheti további információkért -

- Jövő vs opció

- Hígított részvényenkénti eredmény

- Készlet vs Opciók

- A személyes pénzügy alapjai