Bevezetés a szórási példákba

Rengeteg példa van a standard eltérésekre. A szórás az adatkészlet szóródásának mértéke, azaz a számok eloszlása. Hasznos, ha összehasonlítjuk azokat a különféle adatkészleteket, amelyeknek átlaga azonos, de eltérő lehet. A következő különféle standard eltérés példája megértést nyújt a leggyakoribb helyzetekről, amikor a szórást kiszámítják, és hogyan lehet ugyanazt kiszámítani

Példák a szórásra

Az alábbiakban bemutatjuk a standard eltérés példáit

Szabvány eltérés - 1. példa

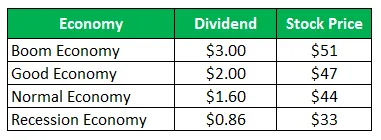

A Z társaság részvényeinként 50 USD áron ad el eladást, és ugyanazokat a kifizetéseket követeli a következő évre vonatkozóan:

Számítsa ki a szórást, ha mind a négy forgatókönyv megadása valószínű.

Megoldás:

A tartási periódus (HPR) kiszámítása a következő:

A HPR képlete

HPR = ((periódus vége - eredeti érték) + jövedelem) / eredeti érték) * 100

A boom gazdaság számára

- HPR (gém) = ((51-50) + 3) / 50 = 8, 00%

- HPR (jó) = ((47-50) + 2) / 50 = -2, 00%

- HPR (normál) = ((44-50) + 1, 60) / 50 = -8, 80%

- HPR (recesszió) = ((33-50) + 0, 86) / 50 = -32, 28%

A várható hozam kiszámítása

Mivel az összes forgatókönyv egyformán valószínű, ezért minden valószínűsége ¼ lesz

A várható visszatérés képlete

Várható visszatérés ((Boom valószínűsége * Return of Boom) + (Jó valószínűsége * Visszatérés jóból) + (Normál valószínűsége * Visszatérés normálból) + (Recesszió valószínűsége * Visszatérés recesszióból)

- Várható hozam = (1/4 x 8%) + (1/4 x -2%) + (1/4 x -8, 80%) + (1/4 x -32, 28%)

- Várható hozam = -8, 77%

A szórás kiszámítása

A variancia képlete

Variancia = (A szórókeret fellendülésének valószínűsége * (A gém visszatérése - Teljes várt hozam) 2) + (Jó valószínűsége * (Jó hazatérés - Összes várható hozam) 2) + (Normál valószínűsége * (Normál visszatérés - Teljes várt hozam) 2 ) + (A recesszió valószínűsége * (visszatérés a recesszióból - a várható visszatérés teljes összege) 2)

- Variancia = 1/4 (8 - (-8, 77)) 2 + 1/4 (-2 - (-8, 77)) 2 + 1/4 (-8, 80 - (-8, 77)) 2 + 1/4 (-32, 28 - (-8, 77)) 2

- Variáns = 219, 95

A szórás képlete

A szórás négyzet alakú variancia

Szabványbeli eltérés = √Variance

- Szabványbeli eltérés = √ 219, 95

- Szabványbeli eltérés = 14, 83%

Példa a standard eltérésre - 2

Szabvány eltérés a portfólióban szereplő két társaság esetében

Az A társaság törzsrészvénye egy részvényenként 28 dollárért árusítja, és ugyanazok az ajánlatok kínálják a következő év kifizetéseit követően

A B társaság törzsrészvénye részvényenként 93 dollárért elad, és ugyanazokat az összegeket kínálja a következő év kifizetéseire:

a) Számolja ki az A társaság szórását

b) Számítsa ki a B. társaság szórását

c) Számítsa ki a portfólió szórását, ha a befektetés fele az A társaság, a többi fele a B. társaságban

Megoldás:

Az A társaság számára

A tartási periódus (HPR) kiszámítása

A HPR képlete

HPR = ((periódus vége - eredeti érték) + jövedelem) / eredeti érték) * 100

- HPR (gém) = ((20-28) + 1) / 28 = -25, 00%

- HPR (normál) = ((30-28) + 1, 50 / 28 = 12, 50%

- HPR (recesszió) = ((38-28) + 5) / 28 = 53, 57%

A társaság várható hozamának kiszámítása

A várható visszatérés képlete

Várható visszatérés ((a gém valószínűsége * visszatérés a gémből) + (a normál valószínűsége * visszatérés a normálból) + (a recesszió valószínűsége * visszatérés a recesszióból)

- Várható hozam = (0, 45 x -25, 00%) + (0, 35 x 12, 50%) + (0, 20 x 53, 57%)

- Várható hozam = 3, 84%

A szórásos társaság kiszámítása

A variancia képlete

Variancia = (A szórókeret fellendülésének valószínűsége * (A fellendülés szórása - teljes várt hozam) 2) + (A normál valószínűsége * (Visszatérés a normálból - A teljes várt hozam) 2 ) + (A recesszió valószínűsége * (Visszatérés a recesszióból - A teljes várt hozam) 2)

- Variancia = 0, 45 (-25, 00 - (3, 84)) 2 + 0, 35 (12, 50 - (3, 84)) 2 + 0, 20 (53, 57 - (3, 84)) 2

- Variáns = 895, 15

A szórás képlete

A szórás négyzet alakú variancia

Szabványbeli eltérés = √Variance

- Szabványbeli eltérés = √ 895, 15

- Szabványbeli eltérés = 29, 92%

A B. társaság számára

A tartási periódus (HPR) kiszámítása

A HPR képlete

HPR = ((periódus vége - eredeti érték) + jövedelem) / eredeti érték) * 100

HPR (gém) = ((200-93) +7) / 93 = 122, 58%

HPR (normál) = ((105-93) + 5, 50 / 93 = 18, 82%

HPR (recesszió) = ((4-93) +2) / 93 = -93, 55%

A várható hozam kiszámítása

A várható visszatérés képlete

Várható visszatérés ((a gém valószínűsége * visszatérés a gémből) + (a normál valószínűsége * visszatérés a normálból) + (a recesszió valószínűsége * visszatérés a recesszióból)

- Várható hozam = (0, 45x122, 58%) + (0, 35x18, 82%) + (0, 20x -93, 55%)

- Várható hozam = 43, 04%

A szórás kiszámítása

A variancia képlete

Variancia = (A szórókeret fellendülésének valószínűsége * (A fellendülés szórása - teljes várt hozam) 2) + (A normál valószínűsége * (Visszatérés a normálból - A teljes várt hozam) 2 ) + (A recesszió valószínűsége * (Visszatérés a recesszióból - A teljes várt hozam) 2)

- Variancia = 0, 45 (122, 58– (43, 04)) 2 + 0, 35 (18, 82– (43, 04)) 2 + 0, 20 (-93, 55– (43, 04)) 2

- Variáció = 6783.65

A szórás képlete

A szórás négyzet alakú variancia

Szabványbeli eltérés = √Variance

- Szabványbeli eltérés = √6783.65

- Szabványbeli eltérés = 82, 36%

Az A és a B. társaságba fektetett portfólió várható hozamának és szórásának kiszámítása

Az A társaság szórása = 29, 92%

A B társaság szórása = 82, 36%

Az A társaság súlya = 0, 50

A B társaság súlya = 0, 50

A portfólió szórásának képlete

A portfólió szórása = (az A társaság súlya * az A társaság várható hozama) + ((a B társaság súlya * a B társaság várható hozama)

- A portfólió szórása = (0, 50 * 29, 92) + (0, 50 * 82, 36)

- A portfólió szórása = 56, 14%

Elemzés

A portfólió szórása alacsonyabb, mint bármelyik részvény esetében, mivel a készletek diverzifikáltak különböző részvényekben. A diverzifikáció a kockázat csökkentéséhez vezet, hacsak nem áll fenn tökéletes korreláció a portfólióbefektetések hozama között.

Következtetés - Példák standard eltérésre

A szórás az adathalmaz szétszóródását méri az átlaghoz viszonyítva. Ezt a variancia négyzetgyökével számolják. Minél nagyobb az értékpapír szórása, annál nagyobb az ár és az átlag közötti szórás, ami azt mutatja, hogy az ártartomány nagy. A fent említett példák a standard eltérés különböző példáinak néhány példája. Számos más példa is létezik, amelyek azt mutatják, hogy a szórást más adatokkal lehet kiszámítani.

Ajánlott cikkek

Ez egy útmutató a standard eltérési példákhoz. Itt tárgyaljuk a standard eltérés különféle példáit és részletes magyarázatát . Lehet, hogy megnézi a következő cikkeket is, ha többet szeretne megtudni -

- Rögzített költségek példa

- Változó költségszámítási példa

- Kvantitatív kutatási példa

- Monopolista versenypéldák