Leltári képlet (Tartalomjegyzék)

- Készletképlet

- Példák a készletkészletre (Excel sablonnal)

- Készletképlet kalkulátor

Készletképlet

A leltár, nagyon egyszerűen fogalmazva, alapvetően olyan termékek, áruk, alapanyagok, amelyeket az üzlet nem használ fel, és amelyek várhatóan felhasználásra kerülnek. Tehát alapvetően a vállalkozások a piacon értékesítendő termékeket állítanak elő, és a készletek részei azok a termékek, amelyek továbbra is az üzleti vállalkozással bírnak. A készlet a társaság mérlegének része és forgóeszközökbe sorolható. Ennek oka az, hogy várhatóan eladják a következő hónapokban. Készlet lehet késztermékek, Folyamatban lévő áruk vagy nyersanyagok. Annak érdekében, hogy a készletnyilvántartás pontos és naprakész legyen, a vállalkozások általában minden negyedév vagy év végén veszik le a készletleltárt. A számított készlet és a mérlegben szereplő készlet közötti különbséget „zsugorodásnak” nevezzük. Ez különféle okok miatt történik, például elveszett készlet, ellopott készlet stb.

A készletértéknek nagy jelentősége van, és azt szorosan figyelemmel kell kísérni. Ha a társaságnak túl sok a készlete, ez azt jelenti, hogy a vállalat nem képes a termékeket eladni, és ez cash flow-problémákat és esetleges veszteségeket okozhat, mivel a készletek elavulttá válnak. Másrészt, ha ez nagyon kevés, ez azt jelenti, hogy az üzleti vállalkozás nem képes kielégíteni a keresletet, és az ügyfelek és a vállalkozások veszteségét eredményezheti. Egy másik kulcsfontosságú szempont, amelyet szem előtt kell tartani, hogy a készleteket a bekerülési értéken kell kimutatni, nem pedig az eladási áron.

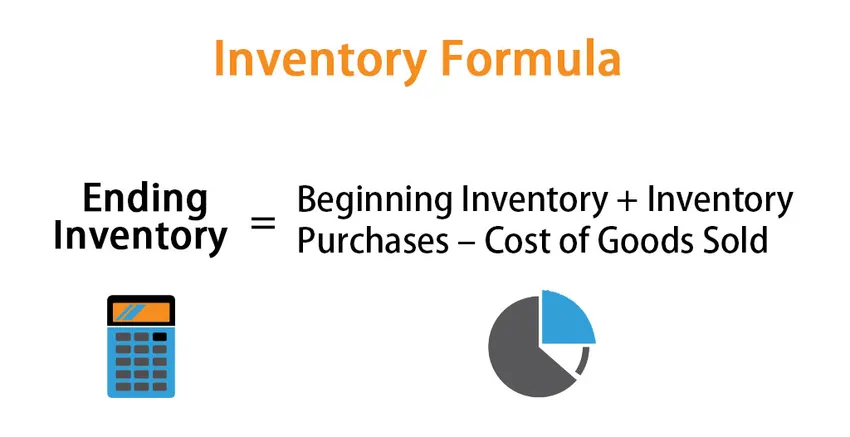

Noha a készletek a társaság mérlegének részét képezik, a készletváltozást az eladott áruk bekerülési értéke segítségével számítják ki, amely a társaság eredménykimutatásának része. A készlet változásának képlete a következő:

Készletváltozás: Készlet vége - Készlet kezdete = Készletvásárlás - Az eladott áruk költsége

vagy

Ending Inventory = Beginning Inventory + Inventory Purchases – Cost of Goods Sold

Tehát az időszak lezárult készletének kiszámításához elkezdi azt a készletet, amelyet jelenleg felsorolunk a társaság mérlegében. Adja hozzá az új vásárlásokat, és vonja le az eladott áruk költségét

A befejező készlet kiszámításának módszerei

Háromféle módon lehet kiszámítani a lezáró készlet:

- FIFO (First IN First OUT) módszer: Ebben a módszerben az előbb vásárolt tételeket először adják el, a fennmaradó tételeket pedig a legutóbbi vásárlásoknak. Tehát ha a piaci környezet inflációs, akkor a készletek végső értéke magasabb lesz, mivel a magasabb áron vásárolt tételek a végleges készlet részét képezik

- LIFO (utoljára elsőként bevezetett) módszer: Ebben a módszerben az utoljára vásárolt tételeket először adják el, a fennmaradó tételek pedig a régi vásárlások. Tehát ha a piaci környezet inflációs, a készletek végső értéke alacsonyabb lesz, mivel az alacsonyabb áron vásárolt tételek a végleges készlet részét képezik

- Súlyozott átlagköltség módszer: Ebben a módszerben az egységenkénti átlagos költséget úgy számítják ki, hogy a készlet teljes értékét elosztják az értékesíthető egységek teljes számával. A záró készletet ezután kiszámítja az egységenkénti átlagos költség és az időszak végén rendelkezésre álló egységek száma alapján.

Példák a készletkészletre (Excel sablonnal)

Vegyünk egy példát a készlet kiszámításának jobb megértéséhez.

Itt letöltheti a Készlet-képlet Excel sablonját - Inventory Formula Excel-sablonKészletképlet - 1. példa

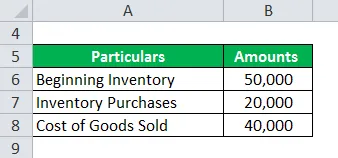

Tegyük fel, hogy az A társaság nyitókészlet-egyenlege július hónapban 50 000. A fennmaradó pénzügyi év folyamán a társaság 20 000 összeget vásárolt, és ebben az időben a társaság eredménykimutatásában az eladott áruk költsége 40 000 volt. Az alábbiakban található az adattábla:

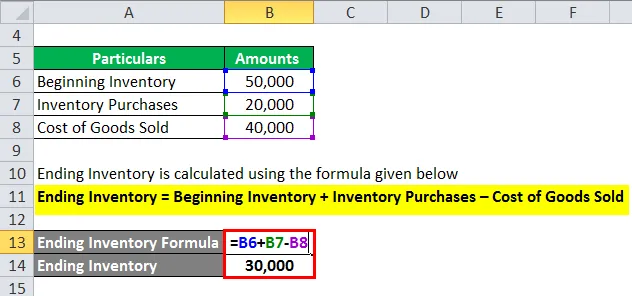

A lezáró készlet kiszámítása az alább megadott képlet alapján történik

Készlet vége = Készlet kezdete + Készletvásárlás - Az eladott áruk költsége

- Lezáró készlet = 50 000 + 20 000 - 40 000

- Lezáró készlet = 30 000

Készletképlet - 2. példa

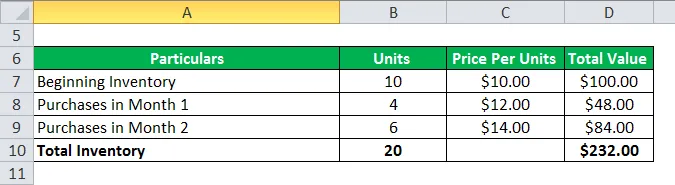

Lássunk még egy példát a készlet lezárására FIFO, LIFO és súlyozott átlag módszerrel. Csak az inflációs környezetet vegye figyelembe a képen, hogy megértse mind a három módszert

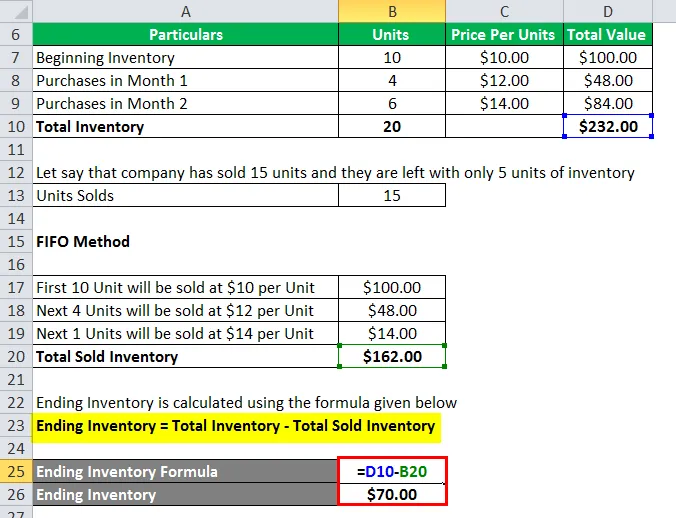

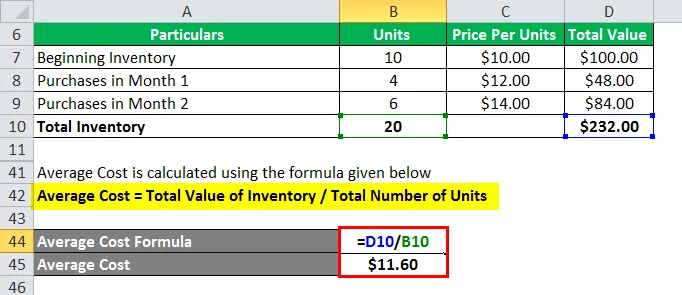

Tegyük fel, hogy egy XYZ cég 10 egységnyi leltárt készít, egységáronként 10 USD egységárral. A piaci környezet inflációs, ami azt jelenti, hogy az egység árai növekednek a piacon. A társaság az 1. és 2. hónapban néhány vásárlást végzett ebben az inflációs környezetben. Az alábbiakban található az adattábla:

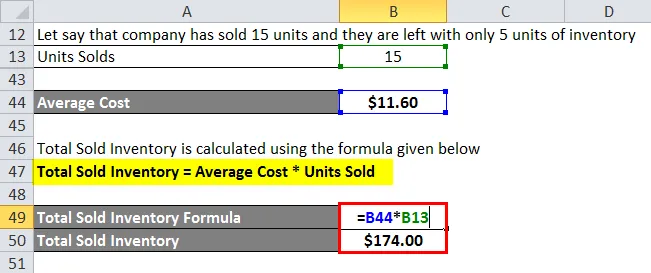

Tegyük fel, hogy a cég 15 darabot értékesített, és csak 5 egységnyi készlet maradt nekik

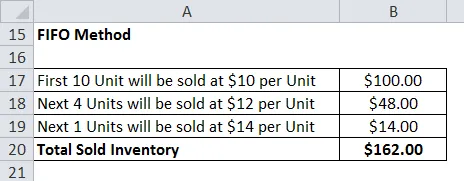

1. FIFO módszer

A lezáró készlet kiszámítása az alább megadott képlet alapján történik

Lezáró készlet = Összes készlet - Összes eladott készlet

- Lezáró készlet = 232 - 162 USD

- Lezáró készlet = 70 USD

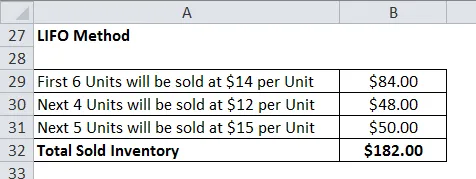

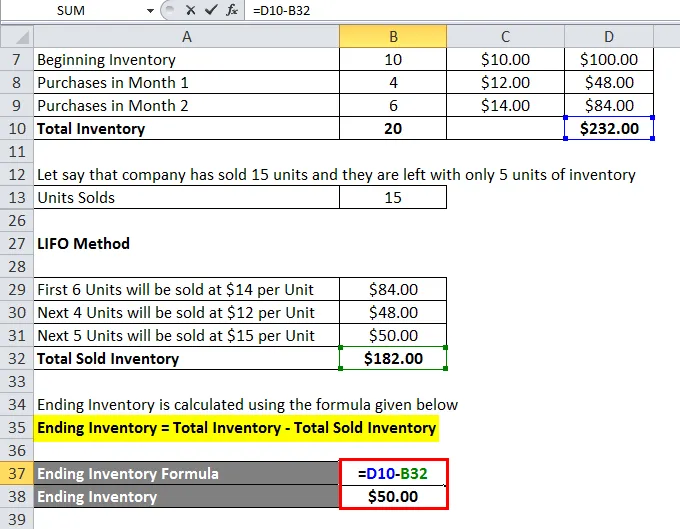

2. LIFO módszer

A lezáró készlet kiszámítása az alább megadott képlet alapján történik

Lezáró készlet = Összes készlet - Összes eladott készlet

- Lezáró készlet = 232 USD - 182 USD

- Lezáró készlet = 50 USD

3. Súlyozott átlagköltség módszer

Az átlagköltséget az alábbiakban megadott képlettel számolják

Átlagos költség = a készlet teljes értéke / összes egység

- Átlagos költség = 232 USD / 20

- Átlagos költség = 11, 60 USD

Az összes eladott készlet kiszámítása az alább megadott képlet alapján történik

Teljes eladott készlet = Átlagos költség * Eladott egységek

- Teljes eladott készlet = 11, 60 USD * 15

- Teljes eladott készlet = 174 USD

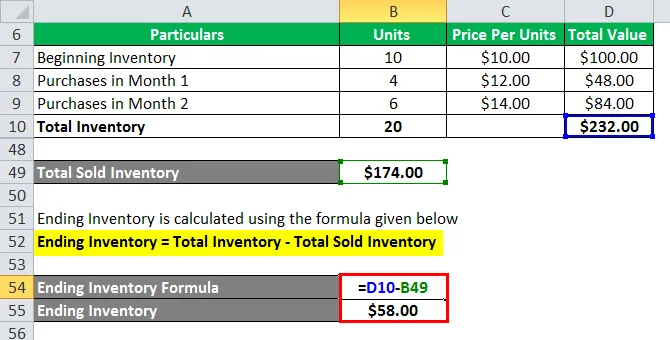

A lezáró készlet kiszámítása az alább megadott képlet alapján történik

Lezáró készlet = Összes készlet - Összes eladott készlet

- Lezáró készlet = 232 - 174 USD

- Lezáró készlet = 58 USD

A készlet ismertetése

Mint fentebb kifejtettük, a készletváltozás alapvetően a különbség a befejező és a kezdő időszak leltár között. Ez nagyon hasznos annak ellenőrzéséhez, hogy az üzlet mennyire képes kezelni a készletét. Ezt a költségvetési tervezést és a jövőbeni működési tőkekövetelmények meghatározására is használják. A készletváltozást általában havi vagy negyedéves alapon számolják. Számos oka van annak, hogy a készletváltozást kiszámítsák:

- A fenti képlet alapján láthatjuk, hogy a készletváltozás segítségével megtudhatjuk, mi a COGS az adott időszakban.

- A készlet jobb kezelésére is felhasználják. Az érintett készletkészlet-csoport elemzi a készletváltozást az egyes típusok, azaz alapanyagok, WIP és késztermékek esetében, és megteszi a szükséges intézkedéseket annak megfelelő kezelése érdekében

- Hasonlóképpen, a költségvetés-tervezésben is hasznos. A költségvetés-tervező csoport elemzi a készletváltozást és becsüli, hogy milyen készpénzre lesz szükség a készletekhez a jövőben. Tehát ha a készlet csökken, akkor azt jelenti, hogy a termékek eladnak, így kevesebb készpénzre van szükség a készlet növekedéséhez, az azt jelenti, hogy több készpénzre van szükségünk

A készletképlet relevanciája és felhasználása

A készlet a pénzügyi kimutatások és elemzések különféle szempontjainak egyik fő mozgatórugója. Egy olyan arány, mint a készletforgalom stb., Segít nekünk az üzleti élet elemzésében. A készletek bármilyen hirtelen változása negatív jelet küldhet a befektetőknek, amelyek befolyásolhatják az üzleti jövedelmezőséget. Ez az oka annak, hogy a vállalatok jó időt töltenek számukra az optimális készletkészlet kiszámítására. A készletkészlet nem minden vállalatra egyforma, és a különféle iparágakban működő különböző vállalatok eltérő szintű készletkészlettel rendelkeznek. De a vállalkozásoknak figyelemmel kell kísérniük a nyilvántartást.

Készletképlet kalkulátor

Használhatja a következő Készletszámológépet

| Kezdeti leltár | |

| Készletvásárlások | |

| Az eladott áruk költsége | |

| Lezáró készlet | |

| Lezáró készlet = | Kezdet leltár + Készlet beszerzések - Az eladott áruk költsége | |

| 0 + 0 - 0 = | 0 |

Ajánlott cikkek

Ez egy útmutató a Leltári képlethez. Itt tárgyaljuk, hogyan kell kiszámítani a készletleírást és a gyakorlati példákat. Kínálunk egy Inventory Formula számológépet is letölthető Excel sablonnal. A következő cikkeket is megnézheti további információkért -

- Hatékony adómérték-képlet

- Képlet a hibahatárhoz

- NOPAT képlet

- A működési tőkeáttétel mértékének kiszámítása