A bank hatékonyságarány-képlete (Tartalomjegyzék)

- Képlet

- Példák

Mi a bank hatékonysági mutatója?

Többféle mutató létezik: működési fedezeti arány, eszközmegtérülés, saját tőke megtérülése, adósság / saját tőke arány, eszközforgalmi arány, számlakövetelési forgalmi ráta, működőtőke-mutató, és mindegyik mutató jelzi az üzlet különféle aspektusait.

A hatékonysági mutatót más néven ismerik, mivel a tevékenységi arány azt jelzi, hogy a vállalat mennyire hatékonyan teljesít jelenleg a belső erőforrások felhasználásával. A hatékonysági mutatót a bankok használják, mivel ez segíti az elemzőket annak megvizsgálásában, hogy a bank milyen hatékonyan hajtja végre a műveleteket a bevételek generálása érdekében. Minél alacsonyabb az arány, annál jobb, az 50% -ot ideális aránynak tekintik

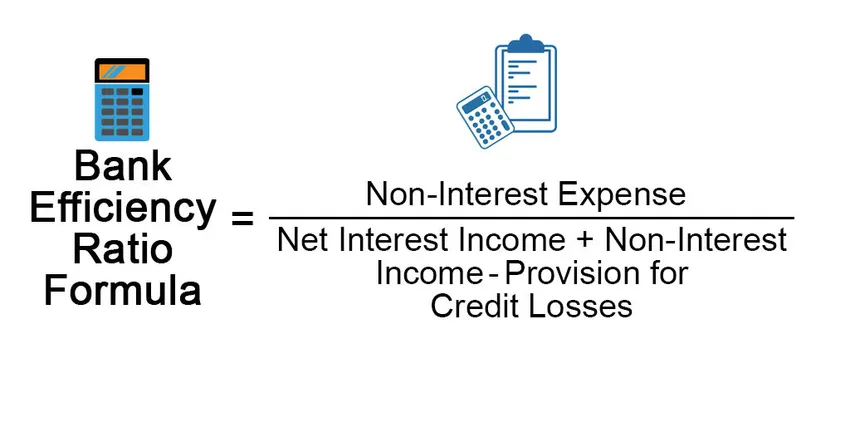

Bank Efficiency Ratio = Non-Interest Expense / (Net Interest Income + Non-Interest Income -Provision for Credit Losses)

Példák a bank hatékonyságarány-képletére (Excel sablonnal)

Vegyünk egy példát a bankhatékonysági arány kiszámításának jobb megértéséhez.

A Bank hatékonysági mutatója Formula Excel sablont itt töltheti le - A Bank hatékonysági mutatója Formula Excel sablonA bank hatékonyságarány-képlete - 1. példa

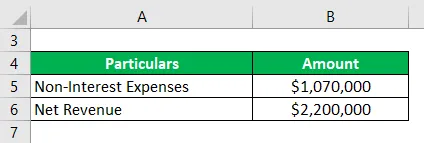

Vegyük például a helyi bank példáját. Ez nem kamatjellegű kiadásainak összege 1 050 000 USD, nettó bevétele pedig 2 200 000 USD. Ezen adatok felhasználásával ki kell számítani a bank hatékonysági mutatóját.

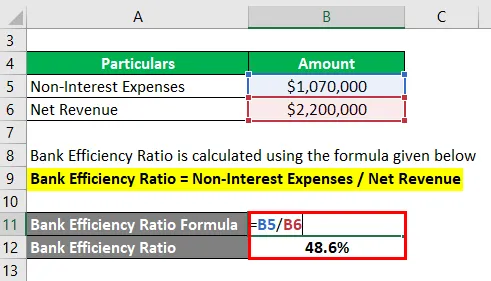

Megoldás:

A bank hatékonysági mutatóját az alábbiakban megadott képlet alapján számítják ki

Bankhatékonysági arány = Nem kamatjellegű kiadások / nettó bevétel

- Bankhatékonysági arány = 1 070 000 USD / 2 200 000 USD

- Bankhatékonysági arány = 48, 6%

A hatékonysági arány kiszámításához a nem kamatjellegű költségeket el kell osztani 1 070 000 dollárral a bevétel 2, 200 000 dollárral. A fent kifejtett képlettel 48, 6% -ot kaptunk, ami azt jelenti, hogy a vállalat 0, 466 dollárt költött dollár előállítására.

A bank hatékonysági mutatója - 2. példa

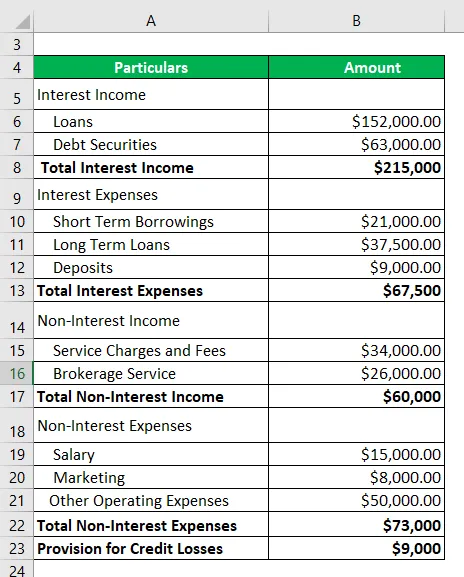

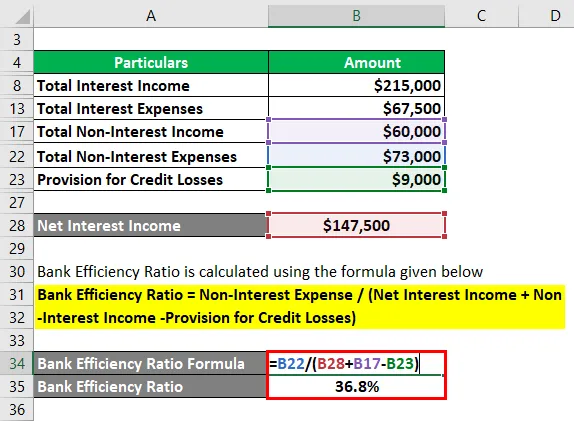

Vegyünk egy másik példát ugyanazon A bankról, amely a közelmúltban indult, és meg akarják határozni a bank hatékonysági mutatóját annak elemzése érdekében, hogy a társaság mennyire használja fel forrásait bevételszerzésre. A Bank hitelveszteségre képzett tartaléka 9000 USD.

Megoldás:

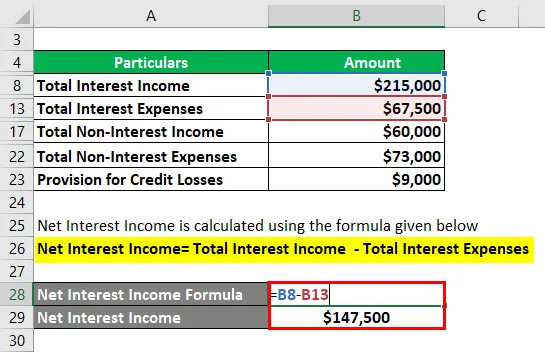

A nettó kamatjövedelmet az alábbiakban megadott képlet alapján számítják ki

Nettó kamatbevétel = Összes kamatbevétel - Összes kamatkiadás

- Nettó kamatbevétel = 215000– 67500 USD

- Nettó kamatbevétel = 147500 USD

A bank hatékonysági mutatóját az alábbiakban megadott képlet alapján számítják ki

Bankhatékonysági arány = Nem kamatjellegű ráfordítás / ((nettó kamatbevétel + nem kamatjövedelem - hitelveszteségre képzett céltartalék)

- Bankhatékonysági arány = 73000 USD / 198500 USD

- Bankhatékonysági arány = 36, 8%

A fenti számítás alapján arra lehet következtetni, hogy ez a bank nagyon hatékonyan működik, 36, 8% -os aránnyal.

A bank hatékonyságarány-képlete - 3. példa

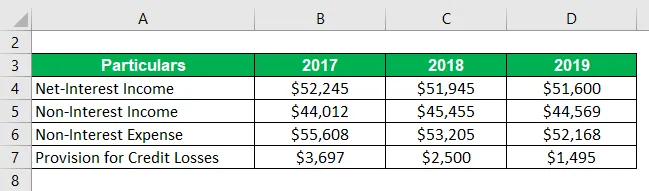

Vegyünk egy újabb példát a Green Bank Corp.-re. Az alábbiakban a bank történelmi adatai találhatók

Megoldás:

A bank hatékonysági mutatóját az alábbiakban megadott képlet alapján számítják ki

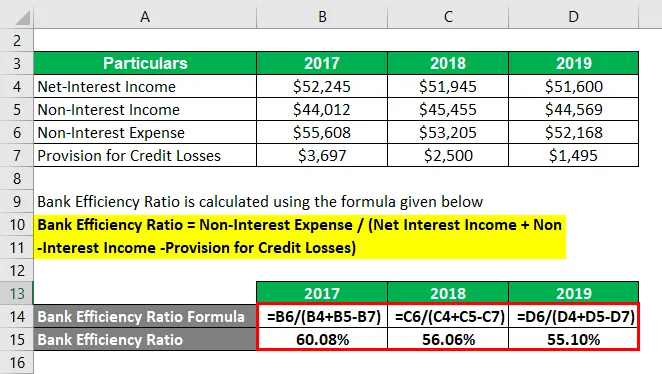

Bankhatékonysági arány = Nem kamatjellegű ráfordítás / ((nettó kamatbevétel + nem kamatjövedelem - hitelveszteségre képzett céltartalék)

2017-re

- A bank hatékonyságaránya = 55 608 USD / ((52 245 USD + 44 0012 - 3 697 USD)

- Bankhatékonysági arány = 60, 08%

2018-ra

- A bank hatékonyságaránya = 53 205 USD / (51 945 USD + 45 455 USD - 2500 USD)

- Bankhatékonysági arány = 56, 06%

2019-re

- A bank hatékonyságaránya = 52 168 USD / (51 600 USD + 44 569 USD - 1 495 USD)

- Bankhatékonysági arány = 55, 10%

Az alábbiakban a fenti eset észrevételei szerepelnek -

- Érdekes látni, hogy a bank hatékonysági mutatója jelentősen csökken az elmúlt három évben. A befektető vagy az üzleti vezető szempontjából ez nagyszerű dolog, hogy a bank javítja teljesítményét az évek során.

- A hatékonysági mutató több tényező miatt csökken, mivel láthatja, hogy a nem kamatjellegű kiadások csökkenő tendenciát mutatnak, vagyis a bank nagyon jól kezeli üzleti tevékenységét alacsony üzemeltetési költségekkel, és ez növeli a jövedelmezőséget a jövőben .

- Másrészt a hitelveszteségekre képzett céltartalék szintén csökken, amelyet többféleképpen lehet értelmezni. Először is, ez azt jelenti, hogy a bank magas hitel-visszatérítési rátával rendelkezik, ami pozitív oldal. Másrészt a bank a jövőben komoly problémákkal nézhet szembe a hitelvesztéssel. Akkor a bankok számára nagy kihívás lenne a veszteségek behajtása.

Magyarázat

A banki hatékonysági arány képlete az alábbi lépésekből származtatható:

1. lépés: Először számolja ki a bank nem kamatjellegű költségeit. Néhány példa a nem kamatjellegű költségekre: bérleti díj, fizetés, adminisztrációs költségek stb. A nem kamatjellegű költségek a bank rögzített működési költségei.

2. lépés: Ezután számolja ki a bank nettó kamatjövedelmét, amely kiszámítható úgy, hogy a kamat megvonja a bank által fizetett kamatot.

3. lépés: Azonosítsa a bank nem kamatjövedelmét. Néhány példa a nem kamatjellegű jövedelemre: hitelkezelési díjak, betéti díjak, hitelkártya-díjak, a tőkepiac által a termékeik, például befektetési alapok, biztosítások stb.

4. lépés: A negyedik lépésben vonja le a „Hitelvesztés céltartalékát” a nettó kamatjövedelemből és a nem kamatjövedelemből.

5. lépés: Végül a banki hatékonysági arány kiszámítható úgy, hogy a nem kamatjellegű költségeket elosztjuk az első lépéstől a 4. lépésből kiszámított értékkel.

A bankhatékonysági arányképlet relevanciája és használata

A bank hatékonysági mutatót egy elemző használja az üzleti betekintés meghatározására, és tudatosítja a különböző üzleti területek hatékonyságát. Az elemzők ezt az arányt arra is használják, hogy mérjék az ugyanazon iparágon belüli társvállalatokkal rendelkező bankokat. Segít a bankoknak abban, hogy azonosítsák a másokkal összehasonlítva jól kezelt vállalkozásokat.

Ez az arány, amelyet a magasabb vezetés használ, hogy megtudja, mennyire jól működnek üzleti vállalkozásuk, és világos képet ad arról, hogy teljesítették-e a kitűzött célokat vagy sem. Ennek segítségével megváltoztathatják az üzleti tevékenységek és az erőforrások jobb felhasználásának stratégiáját az előre meghatározott célok elérése érdekében.

Ezt az arányt a befektetők és a vezetés is használják. A befektetők ezt az arányt használják annak meghatározására, hogy az üzlet jó befektetés-e vagy sem, mert a jobb hatékonysági mutató azt jelenti, hogy a menedzsment hatékonyan működteti az üzletet, és ez jó hozamokat eredményezhet a jövőben.

Ajánlott cikkek

Ez egy útmutató a bankhatékonysági arány képlethez. Itt tárgyaljuk, hogyan lehet kiszámítani a bankhatékonysági arányt, a gyakorlati példákkal együtt. Letölthető Excel sablont is kínálunk. A következő cikkeket is megnézheti további információkért -

- Az átlagos rögzített költség képlete

- Hogyan számolhatjuk meg a tőkemegfelelési arányt?

- Példa a mentési érték képletre

- A bevételi képlet kiszámítása

- A hatékonysági arány képlete