NOPAT képlet (Tartalomjegyzék)

- NOPAT képlet

- Példák a NOPAT képletre (Excel sablonnal)

- NOPAT képlet kalkulátor

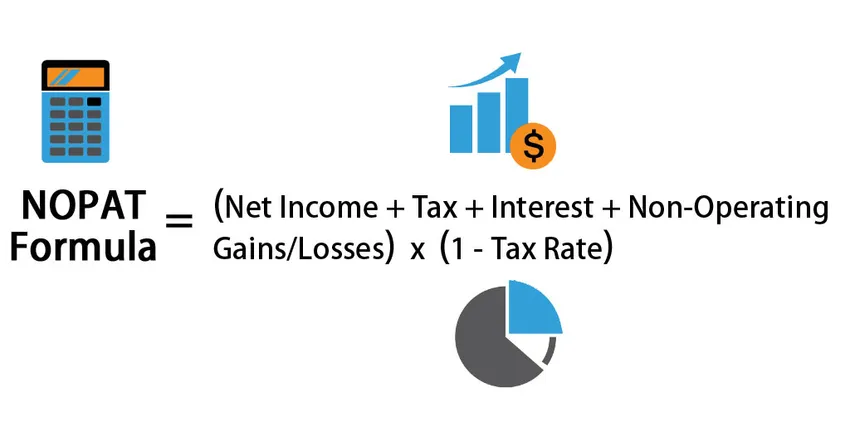

NOPAT képlet

A NOPAT (adózás utáni nettó működési eredmény) a társaság lehetséges készpénzbevétele abban az esetben, ha a társaság nem terhelt adósságot, azaz ha a társaság fedezetlen tőkeszerkezettel rendelkezik.

A NOPAT (nettó működési eredmény adózás utáni) kiszámítási képlete:

NOPAT = (Net Income + Tax + Interest + Non-Operating Gains/Losses) * (1 – Tax Rate)

Példák a NOPAT képletre (Excel sablonnal)

Vegyünk egy példát a NOPAT kiszámításának jobb megértéséhez.

Itt töltheti le ezt a NOPAT sablont - NOPAT sablonNOPAT képlet - 1. példa

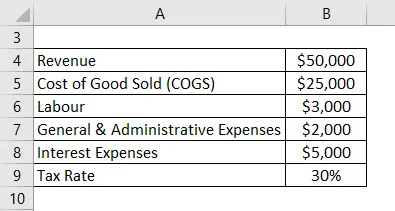

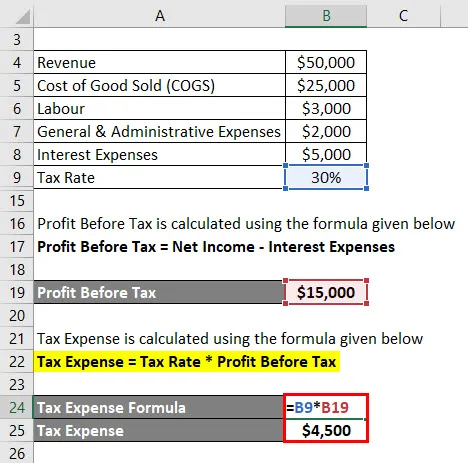

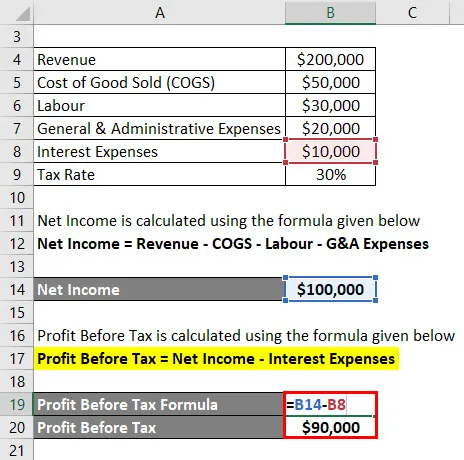

A következő részletek az Anand társaságok eredménykimutatásából származnak. Ki kell számítanunk a NOPAT-ot az Anand vállalatcsoport számára. (Megjegyzés: Minden összeg USD-ben).

Megoldás:

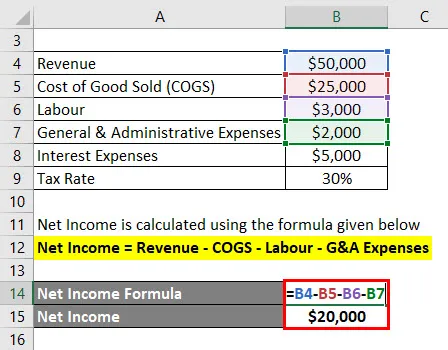

A nettó jövedelmet az alábbiakban megadott képlet alapján számítják ki

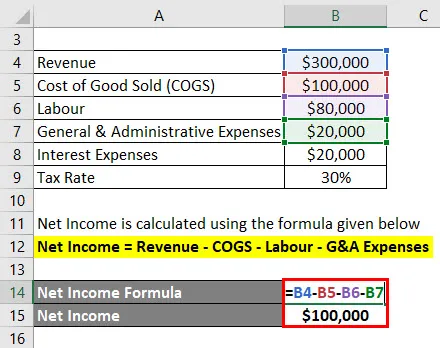

Nettó jövedelem = Bevétel - COGS - Munkaerő - G&A költségek

- Nettó jövedelem = 50 000 - 25 000 - 3 000 - 2 000 dollár

- Nettó jövedelem = 20 000 USD

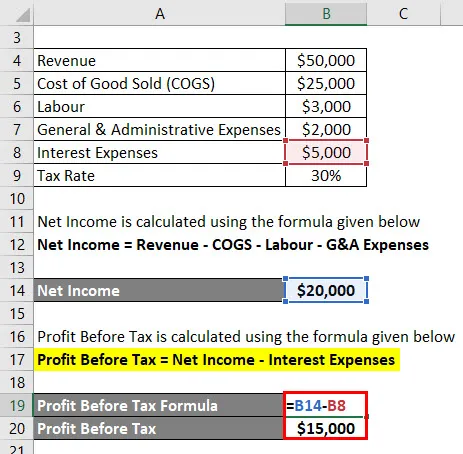

Továbbá ki kell számítanunk az adóköltségeket, amelyeket az adózás előtti eredményre számítunk.

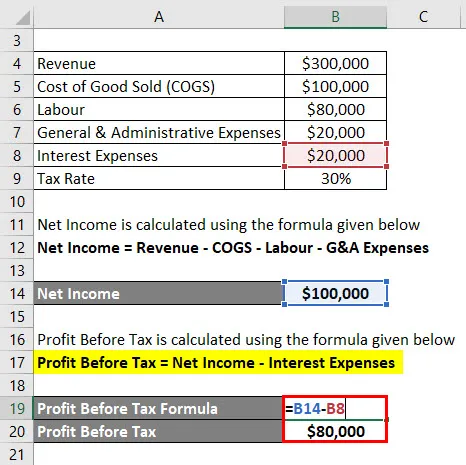

Az adózás előtti eredmény kiszámítása az alábbi képlet alapján történik

Adózás előtti eredmény = Nettó jövedelem - Kamatkiadások

- Adózás előtti eredmény = 20 000– 5000 USD

- Adózás előtti eredmény = 15 000 USD

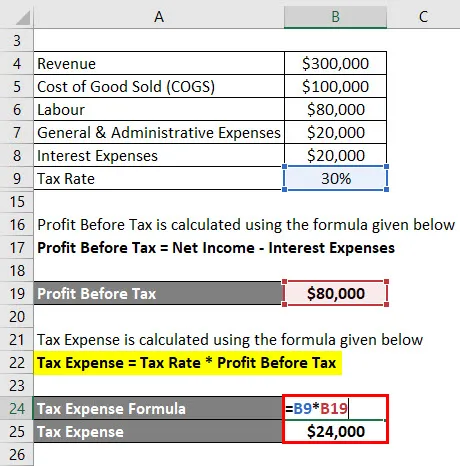

Az adóköltségeket az alábbiakban megadott képlet alapján számolják ki

Adóköltség = Adó mértéke * Adó előtti eredmény

- Adóköltség = 30% * 15 000 USD

- Adóköltség = 4500 USD

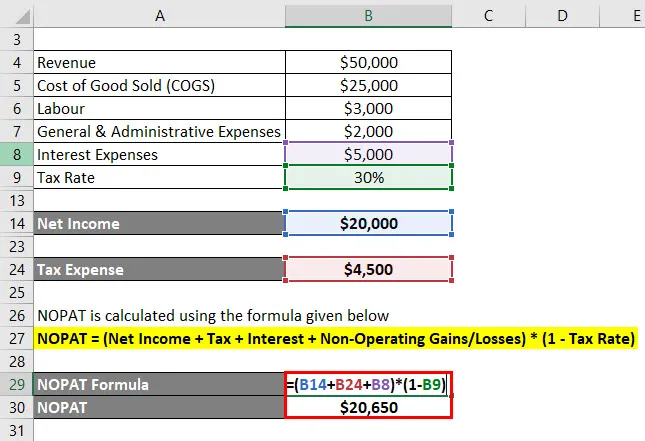

A NOPAT kiszámítása az alábbiakban megadott képlet alapján történik

NOPAT = (nettó jövedelem + adó + kamat + nem működési nyereség / veszteség) * (1 - adó mértéke)

- NOPAT = (20 000 USD + 4500 USD + 5000 USD + 0) * (1–30%)

- NOPAT = 20 650 USD

A NOPAT az Anand vállalatcsoport számára 20 650 USD .

NOPAT képlet - 2. példa

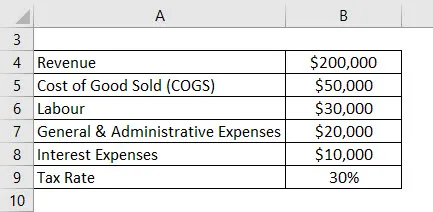

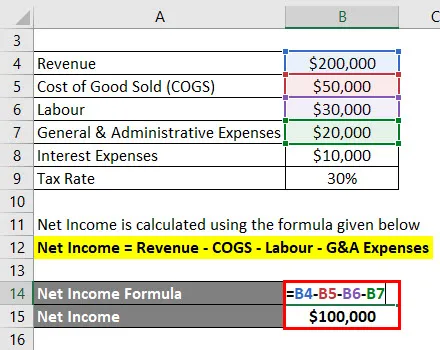

A következő részletek a Jagriti & Son's jövedelemkimutatásából származnak. Most ki kell számítanunk a NOPAT-ot a Jagriti & Son számára. (Megjegyzés: Minden összeg dollárban)

Megoldás:

A nettó jövedelmet az alábbiakban megadott képlet alapján számítják ki

Nettó jövedelem = Bevétel - COGS - Munkaerő - G&A költségek

- Nettó jövedelem = (200 000 USD - 50 000 USD - 30 000 USD - 20 000 USD)

- Nettó jövedelem = 1 000 000 USD

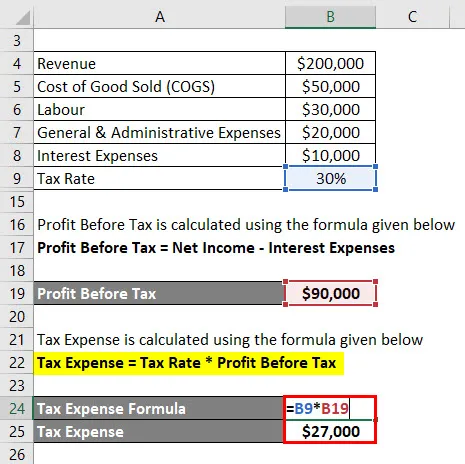

Ezenkívül ki kell számítanunk az adóköltségeket, amelyeket az adózás előtti eredményre számítunk.

Az adózás előtti eredmény kiszámítása az alábbi képlet alapján történik

Adózás előtti eredmény = Nettó jövedelem - Kamatkiadások

- Adózás előtti eredmény = 100 000 - 10 000 USD

- Adózás előtti eredmény = 90 000 USD

Az adóköltségeket az alábbiakban megadott képlet alapján számolják ki

Adóköltség = Adó mértéke * Adó előtti eredmény

- Adóköltség = 30% * 90 000 USD

- Adóköltség = 27 000 USD

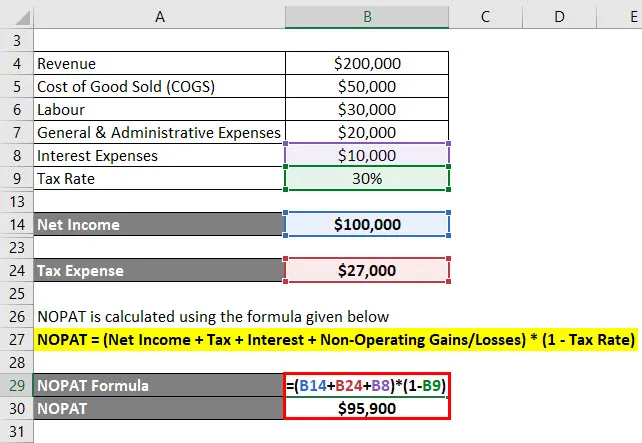

A NOPAT kiszámítása az alábbiakban megadott képlet alapján történik

NOPAT = (nettó jövedelem + adó + kamat + nem működési nyereség / veszteség) * (1 - adó mértéke)

- NOPAT = (100 000 USD + 27 000 USD + 10 000 USD + 0) * (1–30%)

- NOPAT = 95 900 USD

A Jagriti & Sons NOPAT értéke 95 900 USD .

NOPAT képlet - 3. példa

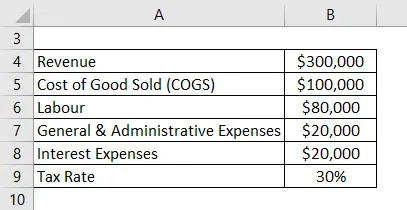

A következő részleteket az Anand & Son's Pvt Ltd. bevételeinek kimutatásából vettük. Most ki kell számítanunk az Anand & Son's NOPAT-ját. (Megjegyzés: Minden összeg dollárban)

Megoldás:

A nettó jövedelmet az alábbiakban megadott képlet alapján számítják ki

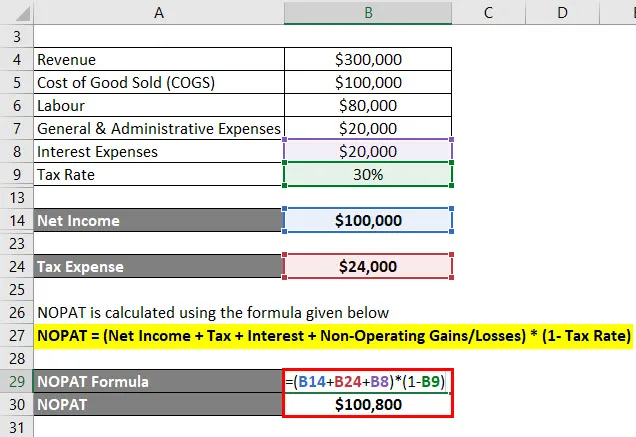

Nettó jövedelem = Bevétel - COGS - Munkaerő - G&A költségek

- Nettó jövedelem = (300 000 USD - 100 000 USD - 80 000 USD - 20 000 USD)

- Nettó jövedelem = 100 000 USD

Ezenkívül ki kell számítanunk az adóköltségeket, amelyeket az adózás előtti eredményre számítunk.

Az adózás előtti eredmény kiszámítása az alábbi képlet alapján történik

Adózás előtti eredmény = Nettó jövedelem - Kamatkiadások

- Adózás előtti eredmény = 100 000 - 20000 USD

- Adózás előtti eredmény = 80 000 USD

Az adóköltségeket az alábbiakban megadott képlet alapján számolják ki

Adóköltség = Adó mértéke * Adó előtti eredmény

- Adóköltség = 30% * 80 000 USD

- Adóköltség = 24 000 USD

A NOPAT kiszámítása az alábbiakban megadott képlet alapján történik

NOPAT = (nettó jövedelem + adó + kamat + nem működési nyereség / veszteség) * (1 - adó mértéke)

- NOPAT = (100 000 USD + 24 000 USD + 20 000 USD + 0) * (1–30%)

- NOPAT = 100 800 USD

A NOPAT az Anand & Sons számára 100 800 dollár .

A nettó működési eredmény adózás utáni képletének magyarázata

A NOPAT képviseli az adózás utáni nettó működési nyereséget, és a szervezet feladatai alapján feltételezhető fizetéséről beszél, ha nem volt kötelezettsége. A NOPAT-t arra használják, hogy a szervezetek egyre inkább hasonlóvá váljanak tőkeszerkezetük hatásának kitárolásával. Ezen vonal mentén egyszerűbb két hasonló iparágban működő szervezetet megvizsgálni (például az egyik nincs befolyással, a másik pedig figyelemre méltó befolyással).

A hálózati haszon a szolgálat utáni előnyökben azt mutatja, hogy a szervezet mennyire teljesített a központi feladataival, díjak nélkül. Az ábra nem tartalmazza az egyszeri díjakat; ezek nem adnak valós leírást a szervezet tényleges termelékenységéről. Ezeknek a díjaknak egy része tartalmazhat egyesüléssel vagy felvásárlással azonosítható díjakat, amelyek mérlegelésekor nem igazán mutatják a szervezet feladatainak pontos képét, annak ellenére, hogy befolyásolhatják a szervezet azon év elsődleges aggodalmát.

A NOPAT képlet relevanciája és felhasználása

Pénzügyi demonstráció során a nettó működési nyereséget az adózás utáni időszakban használják fel a le nem fedezett szabad jövedelem (azaz az FCFF cégnek nyújtott ingyenes jövedelem) meghatározására.

Az értékbecslés kezelésének legszélesebb körben elismert módja a társaság vállalkozási megbecsülésének (nem pedig az értékbecslésnek a megítélése), így a vállalkozás tőkeszerkezetét figyelmen kívül hagyják, és csak az egyesület előnyeit használják ki megbecsülésének megítélésére.

Amint azt a DCF-kijelző alatti precedenstől megtudhatja, a „Korlátozott pénzáramlás” terület az EBT-vel kezdődik, magában foglalja a visszafizetési költségeket és az EBIT-en lesz, amely összehasonlítható a működési nyereséggel. Ettől a ponttól kezdve megtalálják a „pénzköltségeket”, amelyek attól függnek, hogy a működési nyereséget (EBIT) megkettőzzék-e a ráta.

Ugyanakkor a könyvvizsgálóknak a központi működési kompetenciájának bizonyos arányát biztosítják a kötelezettség, az egyesülések és felvásárlások szakértői nélkül, a szolgálat utáni hálózati előnyöket használva. Ezt használják fel a társaság (FCFF) ingyenes jövedelmének megállapításához, amely megközelíti a hálózatépítés előnyeit a szolgálat utáni rövid forgótőke-változások után. Emellett felhasználják azt a vállalkozás pénzügyi jövedelmének becslésére (FCFF), amely még a hálózati haszonnal is megszakad, ha a ráfordítás kevesebb tőkével csökken. Mindkettőt alapvetően a beszerzési fókuszt kereső szakemberek használják, mivel a felvásárló finanszírozása kiszorítja az ebb és az flow finanszírozási cselekvési útvonalat. Az értékelés utáni hálózati haszon kiszámításának másik megközelítése a nettó nyereség a díj utáni intrigációs költségen felül, vagy az általános nyereség a nettó intrigációs költségen felül, duplikálva 1-rel, levonva a vámtételt.

NOPAT képlet kalkulátor

Használhatja a következő NOPAT kalkulátort

| Nettó jövedelem | |

| Adó | |

| Érdeklődés | |

| Nem működési nyereség / veszteség | |

| Adókulcs | |

| NOPAT képlet | |

| NOPAT képlet = | (Nettó jövedelem + adó + kamat + nem működési nyereség / veszteség) * (1 - adó mértéke) | |

| (0 + 0 + 0 + 0) * (1 - 0) = | 0 |

Ajánlott cikkek

Ez egy útmutató a NOPAT képlethez. Itt tárgyaljuk a NOPAT kiszámításának módját, a gyakorlati példákkal együtt. Kínálunk egy NOPAT számológépet is letölthető Excel sablonnal. A következő cikkeket is megnézheti további információkért -

- Példák a DPMO képletre

- Az árbevétel képlete

- Számológép működési jövedelem képlet

- Útmutató a központi határérték-képlethez