5. rész

Legutóbbi bemutatónkban megismerkedtünk a működőtőke-kivetítéssel, egyszerű feltevés alapján. Ebben a cikkben megismerjük a terminálérték és a terminálérték kiszámításának módszertanát.

Terminálérték meghatározása

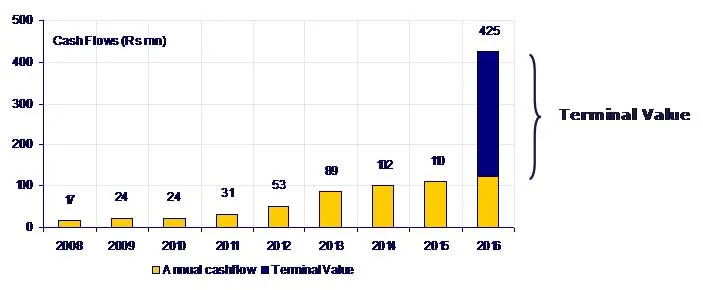

A terminálérték becsüli meg az üzletág örökletes növekedési ütemét és kilépési szorzatait az előrejelzési időszak végén, feltételezve, hogy a cash flow-k normalizált szintje lesz. Mivel a DCF elemzése korlátozott előrejelzési időszakon alapszik, a terminál értékét kell használni a vállalat értékének az időszak végén történő rögzítéséhez. A végső értéket hozzáadják az előrejelzések utolsó évének cash flow-jához, majd az összes többi cash flow-val együtt a mai napra diszkontálják.

Hogyan lehet kiszámítani a terminál értékét?

A terminálértékeket két módszer alapján lehet kiszámítani:

- Perpetuity érték

- Kilépés a többszörösből.

(Kattintson a képre a nagyításhoz)

4. lépés: Számítsa ki a terminál értékét

Végső érték kiszámítása - Perpetuity növekedési módszer

A normalizált terminál cash flow tartósági értéke

Ez a megközelítés kiszámítja az üzleti vállalkozás értékét azzal a feltételezéssel, hogy örökre működni fog. Két öröklődési képlet alkalmazható, amelyeket mindkettőt DCF elemzéssel kell mutatni.

Gordon növekedési örökség modell

Az első módszer az öröklõdés növekedése, amely elõnyös módszer. A növekvő örökség feltételezi, hogy az üzlet növekedése folytatódni fog, és hogy a szükséges új tőke meghaladja a költségét. A növekedéshez tőkeköltségeket kell igénybe venni, és így a növekvő öröklõdés az ingyenes EBIT (1 - adó mértéke) helyett a szabad cash flow-val kezdõdik.

A növekvő örökség képlete a következő:

n az előrejelzési időszak utolsó éve, és g az örökségre várható nominális növekedési ráta. A nominális növekedési ráta általában a diszkont inflációs ráta összetevője, plusz a vállalkozás várható reálnövekedése (vagy mínusz a defláció).

Az örökletes növekedés ésszerű tartománya az ország nominális GDP-növekedési üteme.

Felhívjuk figyelmét, hogy fontos a nominális cash flow-kat a nominális diszkontrátákkal egyeztetni.

ABC végpont értéke (öröklõdési módszer)

Ha a WACC = 10% és növekedési ráta = 4, 5%,

Nincs növekedési perpetuity modell

A második feltételezi, hogy egy társaság megtéríti a tőkeköltségeit minden új, állandó jellegű befektetéssel kapcsolatban. Mint ilyen, a beruházás növekedésének szintje nem bír jelentőséggel, mivel ez a növekedés nem befolyásolja az értéket (azaz a növekedési ráta nulla, a beruházási kiadások pedig egyenértékű az értékcsökkenéssel és amortizációval). Ez a módszertan megfelelő azokban az iparágakban, ahol a verseny várhatóan kiküszöböli a többlethozamokat, ezáltal növelve az eszközök visszatérését a tőkeköltséghez.

Az ilyen nem növekvő örökség kiszámításához a következő képletet kell használni:

Az n év a kivetítés utolsó éve.

Nagyon kevés elemző használja a növekedés nélküli perpetuity modellt a terminálérték kiszámításához.

Ajánlott tanfolyamok

- Fúziós modellezés tanfolyam

- A Cipla kurzus online hitelmodellezése

- Oktatási szektor kurzus online hitelkutatása

- FMCG szektor tanfolyamok hitelkutatása

Terminálérték kiszámítása - Kilépés a többszörösből

Ez a megközelítés az annak alapjául szolgáló feltételezést használja, hogy az üzleti tevékenységet többszörös piaci értéken értékelik az n év végén. Az értéket általában az EBIT vagy EBITDA többszöröseként határozzák meg. Ciklikus vállalkozások esetében az átlagos EBIT-t vagy EBITDA-t használják a ciklus során, nem pedig az n. Év összegét. Többszörös kiválasztásakor normalizált szintet kell használni. Más szavakkal, egy iparági szorzót kell alkalmazni, amelyet úgy kell kiigazítani, hogy figyelembe vegyék a ciklikus változásokat, ahelyett, hogy egy olyan jelenlegi multiplikátort alkalmaznánk, amelyet az ipar vagy a gazdasági ciklusok eltorzíthatnak. A többszöröseknek tipikusan összehasonlítható társaságok és / vagy tranzakciók elemzésén kell alapulniuk.

A legtöbb modell beépíti mindkét értékelési megközelítést, és gyakran tartalmaz érzékenységeket, amelyek értékeket mutatnak különböző diszkontrátákkal, növekedési rátákkal és végsõ szorzatokkal. Fontos, hogy megbeszélje a csapattal a releváns növekedést és a többszörös feltételezéseket, mivel az, amely meghatározza az ésszerű paraméter-tartományt, vállalkozásonként, iparonként, gazdasági körülményektől függ, stb. cégérték (> 60%). Az ésszerűség tesztjeként hasznos kiszámítani az EBIT és EBITDA szorzókat, amelyekre a perpetuity növekedés végső értéke vonatkozik, és fordítva. A végső érték a társaságnak az utolsó év utáni szabad cash flow-k utolsó előrejelzési évében jelenlegi értékét képviseli.

Ha az EBITDA tranzakciós szorzata 7x,

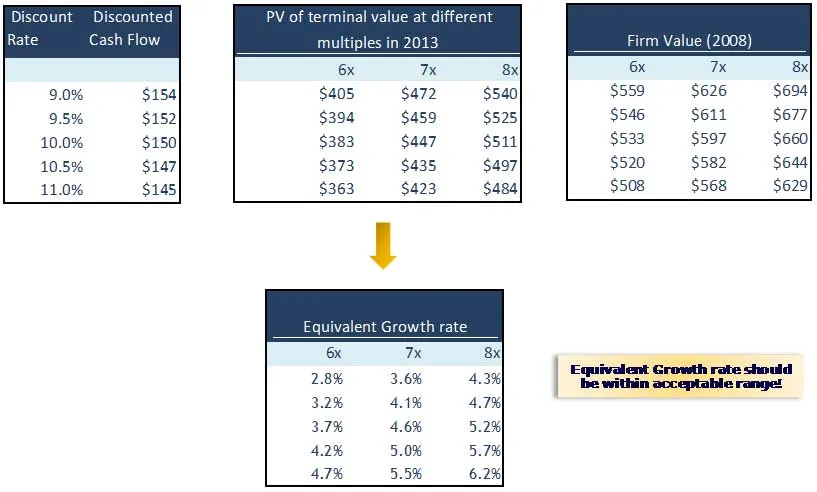

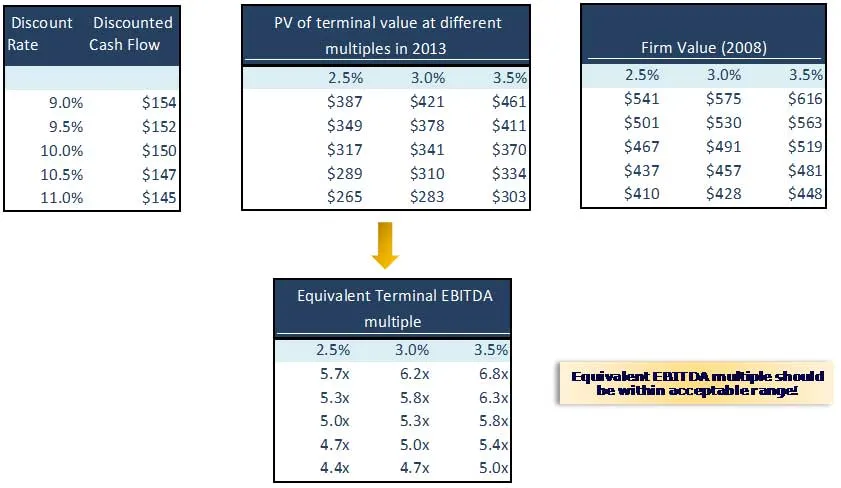

5. lépés - A terminálérték valódiságának ellenőrzése a feltételezéseknél

Mindig hasznos kiszámítani az állandósult növekedési ütemet és a kilépési szorzót egymással keresztkötéssel. Az ebből következő feltételezett növekedési sebességnek vagy a kilépési szorzónak ésszerű komfortzónának kell lennie. Az implicit kilépés több lehet túl magas vagy túl alacsony, vagy fordítva.

Számítsa ki az implikált növekedési rátát és az implicit kilépési szorzót az ABC társaságnál, és ellenőrizze még egyszer, hogy ésszerűek-e.

Az implikált növekedési ráta kiszámításához:

Az implicit kilépési szám kiszámításához:

Mi a következő

Most, hogy megértettük a terminál helyszíni ellenőrzését, a következő cikkben megértjük a tőkeszerkezetet. Addig pedig, boldog tanulás!

Ajánlott cikkek

Íme néhány cikk, amelyek segítenek abban, hogy részletesebben megismerkedjen a terminálértékről szóló módszerekkel, tehát csak keresse meg a linket.

- Érdekes dolgok a társaság számára fontos részvényértékről? (Találékony)

- Alapvetően a vállalati érték kiszámításához | Terminálérték

- A WACC típusai (találékony)

- Érdekes dolgok a kedvezményes cash flow elemzésről

- Ingyenes pénzforgalom a vállalkozás számára (találékony)

- Vállalati érték kiszámítása WACC képlet | FCFF képlet | Terminálérték

- Fontos-e egy részvény érték egy cég számára? (Találékony)

- Az extrém programozás 5 fontos értéke (nagy teljesítményű)