Különbség a bevétel és az értékesítés között

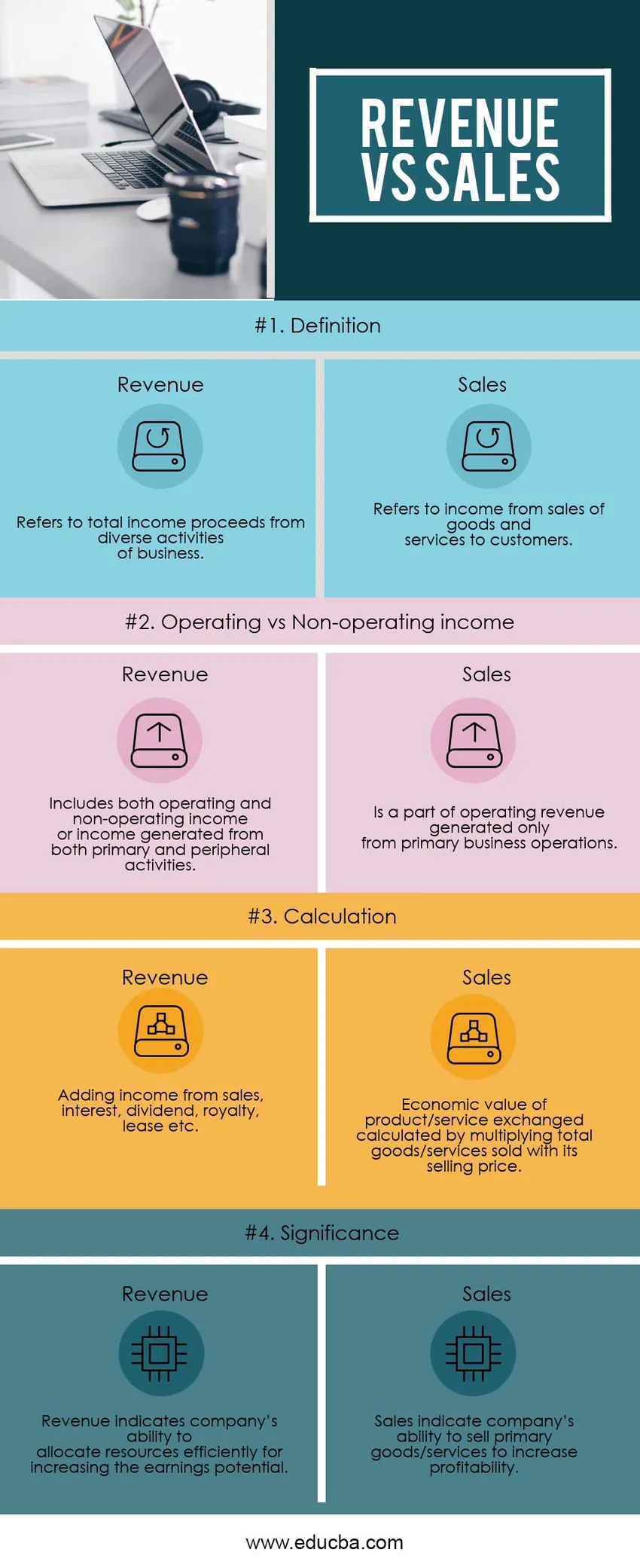

A bevétel általában a vállalkozás elsődleges tevékenységeit alkotó különféle tevékenységekből származó összes jövedelemre vonatkozik. A bevétel szélesebb meghatározása a nem működési jövedelmet is jelenti. Az eladások arra az összegre vonatkoznak, amelyet egy vállalkozás termékeiért vagy szolgáltatásáért cserébe fizetnek, az elsődleges tevékenysége részeként. Az értékesítést gyakran üzleti tranzakciók mennyiségi mutatójaként értelmezik.

Vizsgáljuk meg részletesen a bevételeket és az értékesítést:

Lehet, hogy egy társaság magas eladásokkal jár a nagy mennyiségű eladott áru miatt, de ez nem jelenti azt, hogy a társaság magas jövedelmet generált, ha ezeket az árukat az uralkodó piaci árhoz képest alacsonyabb áron értékesítik. Az áruk és / vagy szolgáltatások értékesítésén kívül a bevétel magában foglalhatja a rendes üzleti tevékenység során elvégzett alábbi tevékenységeket:

- A részvényekbe, kötvényekbe stb. Történő befektetésekből származó jövedelem, mint a pénzügyi intézmények esetében

- Bérleti díj ingatlanon, mint az ingatlanbefektetési alapok esetében

- Beépítési vagy szolgáltatási jövedelem

- Díjak az ügyfelek késedelmes fizetéséért

- Royalty / Licencdíjak, lízingbevételek

- A szakmai szolgáltatások útján fizetett egyéb díjak utazási visszatérítések stb.

- Jövedelem, amelyet az állam adókból, díjakból, pénzbírságokból és egyéb szolgáltatásokból kap

A bevételi tételek fenti listája nem kimerítő. A legtöbb gyártó / szolgáltató vállalat számára az értékesítés a működési bevétel jelentős részét képezi. Vannak olyan iparágak is, amelyekben az értékesítés nem képezi a műveletek jelentős részét, például a pénzügyi szektorban, ahol a bevétel fő alkotóeleme a kamatbevétel vagy a REIT szektorban, ahol a bérleti jövedelem a fő bevételi összetevő.

Egyes vállalatok a nem működési jövedelmet vagy a perifériás tevékenységekből származó jövedelmet is bevételként tartalmazzák, például a peres ügyekből származó pénzt. Fontos különbséget tenni a működési és a nem működési bevételek között, mivel a nem működési bevételek gyakran nem ismétlődőek, egyszeri haszonnal járnak, ezért ezeket ki kell igazítani az összehasonlítások / értékelés céljából.

Ahol az áruk / szolgáltatások értékesítése az elsődleges műveletek jelentős része, fontos, hogy elkülönüljenek a vállalat eladásai és teljes bevétele között, hogy az alapvető műveletek elválaszthatok és részletesebben elemezhetők legyenek.

Tekintsük a „Tata Motors 2017–18-os eredménykimutatásában az„ üzemből származó bevétel ”tételt az alábbiak szerint:

| Műveletekből származó bevételek (kr.) | Az év 2018. március 31-én zárult le |

| Termékek eladása | 2, 83, 748.32 |

| Szolgáltatások eladása | 3, 033.90 |

| Pénzügyi bevételek | 2, 604.03 |

| Egyéb működési bevételek | 6, 023.09 |

| Teljes | 295, 409.34 |

Mint látható, a működési bevételek fő alkotóeleme a termékek és szolgáltatások értékesítése, míg az alapműveletekből származó pénzügyi bevételek és egyéb bevételek hozzáadódnak az értékesítéshez az összes működési bevétel eléréséhez.

Bevétel vs értékesítési infographics

Az alábbiakban a négy legfontosabb különbség van a bevétel és az értékesítés között

Fő különbség a bevétel és az értékesítés között

Mind a bevétel, mind az értékesítés népszerű választás a piacon; beszéljünk a bevétel és az értékesítés közötti jelentős különbségről:

- Az értékesítés az áruk és szolgáltatások cseréjéből származó jövedelemre vonatkozik, míg a bevétel a rendes üzleti tevékenység során kapott összes jövedelemre vonatkozik

- Az értékesítés mindig működési bevétel és az elsődleges tevékenységek eredménye, míg a bevétel mind működési, mind nem működési bevétel lehet, és ezért egyszeri és egyszeri tételek is lehetnek.

- Az értékesítés a társaság bevételének egyik forrása, míg a bevétel az összes bevételi forrás, azaz az értékesítés, kamat, osztalék, lízingbevétel, jogdíjak stb. Eredménye.

- Az értékesítés a bevétel részhalmaza, tehát nincs árbevétel nélküli értékesítés. A bevétel azonban értékesítés nélkül is létezhet, mivel a bevétel különböző forrásai vannak

- A bevétel azt jelenti, hogy a vállalat hatékonyan hozza meg a megtérülést az elvégzett beruházásokból, míg az értékesítés azt jelenti, hogy a vállalat képes eladni termékeit / szolgáltatásait

Összehasonlítás a bevételek és az eladások között

Az alábbiakban látható a bevétel és az értékesítés legfelső összehasonlítása

| A bevétel és az értékesítés összehasonlításának alapjai | jövedelem |

Sales |

| Meghatározás | A különféle üzleti tevékenységekből származó bevételre vonatkozik | Az áruk és szolgáltatások ügyfeleknek történő értékesítéséből származó jövedelemre vonatkozik |

| Működési vagy nem működési jövedelem | Ide tartozik mind a működési, mind a nem működési jövedelem vagy az elsődleges és perifériás tevékenységekből származó jövedelem | Csak az elsődleges üzleti műveletekből származó működési bevétel része |

| Számítás | Értékesítésből származó bevételek, kamatok, osztalékok, jogdíjak, lízing stb. Hozzáadása | A kicserélt termék / szolgáltatás gazdasági értéke kiszámítva, ha megszorozzuk az összes eladott árut / szolgáltatást eladási árával |

| Jelentőség | A bevétel azt jelzi, hogy a vállalat képes hatékonyan elosztani az erőforrásokat a jövedelempotenciál növelésére | Az értékesítés azt jelzi, hogy a vállalat képes-e elsődleges termékeket / szolgáltatásokat értékesíteni a jövedelmezőség növelése érdekében |

Bevétel vs értékesítés - Végső gondolatok

A legtöbb társaság pénzt keres termékek és szolgáltatások értékesítésével. Egyéb bevételi források hiányában a Bevétel vs Értékesítés kifejezéseket felcserélhetően használják. Az értékesítés azonban csak egy bevételi forrást jelent, és gyakran ez a fő forrás, különösen a feldolgozóipar esetében. A vállalkozás számára sok más bevételi forrás is lehet, például kamatjövedelem, bérleti jövedelem, lízingbevétel, jogdíj / licencdíj, bírság stb.

A társaságok a bevételeket az eredménykimutatás tetején mutatják be, és az alaptevékenységből vagy az elsődleges tevékenységekből származó bevételeket csak a bevétel-összetevőn tartalmazzák. Sok vállalat ismét a nem működési jövedelmet vagy a perifériás tevékenységekből származó jövedelmet tartalmazza a bevételben is, és ezek nem működési bevételt jelentenek. Ezzel szemben az áruk és szolgáltatások értékesítése csak a működési bevételek részét képezi. Fontolja meg egy régi keverőgép eladását egy szappangyártó cégnél. Mivel ez az eladás nem része a társaság alaptevékenységének, az értékesítésből származó nyereség az eredménykimutatásban a működési bevétel alatt lenne, és nem a működési bevétel része. Ehelyett a gépek értékesítéséből származó nyereséget a nem működési bevétel részének kell tekinteni.

Van olyan ágazat, ahol az értékesítés nem lehet az alaptevékenység fő alkotóeleme, például a REIT-ek esetében, a működési bevételek fő alkotóeleme a bérleti jövedelem; pénzügyi intézmények esetében ez kamatbevétel; berendezések lízingtársasága számára ez bérleti díj. A legszembetűnőbb példa a kormányzati bevételek, amelyek forrásai a közvetlen és közvetett adók, díjak, pénzbírságok és egyéb szolgáltatások, ezeknek a forrásoknak a nagy része nem vonatkozik áruk vagy szolgáltatások értékesítésére.

A társaság pénzügyi tanulmányozása során elengedhetetlen, hogy alaposan megértsék a bevételeket és az eladásokat, hogy meghatározzák a egyszeri és egyszeri bevételi tételeket, és kiigazítsák azokat az értékelés és / vagy összehasonlítás céljából.

Ajánlott cikkek

Ez útmutatóként szolgál a bevétel és az értékesítés közötti legfontosabb különbségekhez. Itt tárgyaljuk a Bevételek vs Értékesítés kulcsfontosságú különbségeket az infographics és az összehasonlító táblázat segítségével is. Lehet, hogy megnézi a következő cikkeket is -

- Bevétel vs jövedelem

- Könyvelés vs Számvitel

- Bruttó jövedelem vs. nettó jövedelem

- EBITDA vs EBIT különbségek