Egyszerű kamatképlet (Tartalomjegyzék)

- Képlet

- Példák

- Számológép

Mi az egyszerű kamatképlet?

Az egyszerű kamat az a kamat teljes összege, amelyet a Hitelező a Kölcsönvevőhöz számít fel az elvégzett alapösszeg, a tulajdonjog és a felszámított kamatláb alapján.

Az egyszerű kamat képlete:

Egyszerű kamat = (tőke + kamat)

Más szavakkal, így írható

A = P * (1 + r * t)

Hol:

- A = Összes felhalmozott összeg (tőke + kamat)

- P = főösszeg

- I = kamat összege

- r = éves kamatláb (r = R / 100)

- R = az éves kamatláb százalékban; R = r * 100

- t = Időtartam (az időtartam hónapokban vagy évben)

Példák az egyszerű érdeklődésképletre (Excel sablonnal)

Vegyünk egy példát az egyszerű kamat kiszámításának jobb megértéséhez.

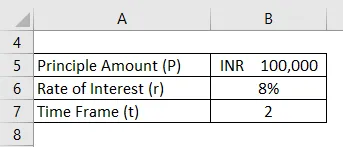

Itt letöltheti ezt az egyszerű érdeklődés-sablont - Egyszerű érdeklődés-sablonEgyszerű kamatképlet - 1. példa

A Ram 1, 00 000 INR hitelt vett évente 8% -os kamatlábbal. Számolja ki a Ram által 2 év után fizetett egyszerű kamatot, és derítse ki az általuk kifizetett teljes összeget (egyszerű kamat) a két év végén.

Megoldás:

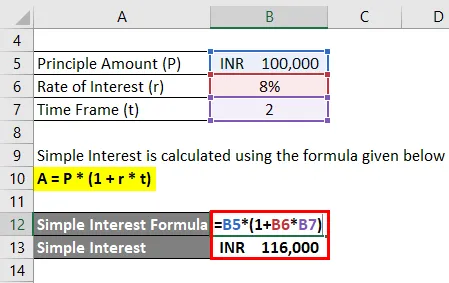

Az egyszerű kamat kiszámítása az alábbiakban megadott képlet alapján történik

A = P * (1 + r * t)

- Egyszerű kamat = 100 000 INR * (1 + 8% * 2)

- Egyszerű kamat = 100 000 INR * 1, 16

- Egyszerű kamat = 116 000 INR

Ezért a Ram által a hitelezőnek fizetett teljes összeg 116 000 INR.

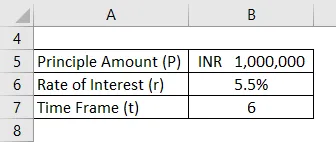

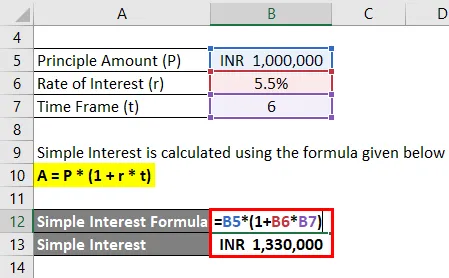

Egyszerű kamatképlet - 2. példa

Az ABC Kft. 10, 00 000 INR hosszú lejáratú hitelt vett évente 5, 5% -os kamatlábbal a DCB Banktól. Számolja ki az ABC Kft. Által fizetett egyszerű kamatot 6 év után, és fedezze fel a társaság által a futamidej végén fizetett teljes összeget (egyszerű kamat).

Megoldás:

Az egyszerű kamat kiszámítása az alábbiakban megadott képlet alapján történik

A = P * (1 + r * t)

- Egyszerű kamat = 1 000 000 INR * (1 + 5, 5% * 6)

- Egyszerű kamat = 1 000 000 INR * 1, 33

- Egyszerű kamat = 1 330 000 INR

Ezért az ABC Ltd által a hitelezőnek fizetett teljes összeg 1, 330 000 INR.

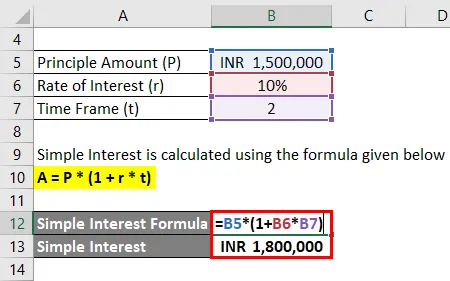

Egyszerű kamatképlet - 3. példa

A VIP Industries Ltd hosszú lejáratú kölcsönt vett 15 000 000 INR összegben, évente 10% -os kamatlábbal a Yes Banktól. Számítsa ki az ABC VIP Industries Ltd által fizetett egyszerű kamatot 2 év után, és megtudja a társaság által a futamidej végén fizetett teljes összeget (egyszerű kamat).

Megoldás:

Az egyszerű kamat kiszámítása az alábbiakban megadott képlet alapján történik

A = P * (1 + r * t)

- Egyszerű kamat = 1 500 000 INR * (1 + 10% * 2)

- Egyszerű kamat = 1 500 000 INR * 1.2

- Egyszerű kamat = 1 800 000 INR

Ezért a VIP Industries Ltd által a hitelezőnek fizetett teljes összeg 1 800 000 INR.

Magyarázat

Az egyszerű kamat kiszámítja azt a nettó összeget, amelyet be kell fizetni a hitelfelvevő által kamatköltségként vett kölcsön ellenében, amelyet a hitelező és a hitelfelvevő előre határoz. A kamatlábat évente számítják fel. Ha a hitelfelvevő egy éven belül kifizeti a teljes összeget, akkor az összeget a tőkeösszeg és a kamatláb visszafizetéséhez szükséges hónap számának alapján számítják fel.

Az egyszerű kamatképlet relevanciája és felhasználása

- Bármely kölcsönös összeg esetén, amelyet egy magánszemély vagy bármely üzleti ház kölcsönként vesz fel, akkor felmerül egy kamatköltség, amelyet a hitelező számít fel. Így sok hitelező számára ez a bevételszerzés módja a tőkeösszeg felhasználásával. A kamatköltséget a hitelfelvevő a hála jeleként fizeti.

- Az ezen a szektoron belül üzleti tevékenységet folytató bankok és pénzintézetek többsége a bevételek elsődleges módját a kölcsön kamatbevétele révén generálja. Az esetek többségében a tőkeösszeget más intézménytől vagy más befektetőtől alacsonyabb kamatban kölcsönzik. A kölcsönzött kamat és a kapott működési költségekkel járó kamat különbségét a pénzügyi intézmények vagy a bankok által megszerzett nyereségre számítják.

- Az egyszerű kamatot számítják fel mind a rövid, mind a hosszú lejáratú kölcsönökre, és a kölcsön jellegétől függően a kamatlábat ennek megfelelően kell felszámítani. Általában a rövid lejáratú kölcsönt egy évnél rövidebb futamidejűre veszik, míg a hosszú lejáratú kölcsönt egy évnél hosszabb idejű hitelekre veszik. A rövid lejáratú kölcsön kamatlába magasabb, mint a hosszú lejáratú kölcsön. Ennek oka az, hogy minden olyan magánszemélynek vagy üzleti háznak, aki hosszú lejáratú kölcsönt vesz fel, a tőkeköltségeket az eszközökbe történő befektetés révén tervezi. Másrészt a hitelfelvevő által igénybe vett bármely rövid lejáratú kölcsönt általában rövid távú célokra használják fel, például forgótőke-beszedésre, rövid lejáratú kifizetésekre vagy rövid távú kifizetések miatt.

- A felszámított kamatot az a kamatláb számítja ki, amelyet a hitelfelvevő által a hitelezőtől kölcsönként vett kölcsönként vett tıkeösszegre alkalmaznak. Időnként csak kamatot fizettek hosszú lejáratú kölcsönök esetén. Ebben az esetben a kamatot rövid távra fizetik ki, és a tőkeösszeg változatlan marad, kivéve, ha a hitelfelvevő fizeti az elv valamelyik részét. Ha a hitelfelvevő fizet az elv egy részét, akkor az összeget levonják az elvből, és a kamatot a fennmaradó összeg után számítják fel. Például egy hitelező 1, 00 000 INR kölcsönt vett fel, és negyedéves részletfizetést fizet minden negyedév végén. De hat hónap végén 30 000 INR-t fizet ki a kamat összegével együtt. Így a következő kamatot INR (1, 00 000 - 30 000) vagy 70 000 INR terhelik.

Egyszerű kamatképlet kalkulátor

Használhatja a következő egyszerű kamatszámológépet

| P | |

| r | |

| t | |

| Egyszerű kamatképlet = | |

| Egyszerű kamatképlet = | P x (1 + rxt) |

| = | 0 x (1 +0 x 0) = 0 |

Ajánlott cikkek

Ez egy útmutató az egyszerű érdeklődés-képlethez. Itt tárgyaljuk, hogyan lehet kiszámítani az egyszerű kamatot, valamint a gyakorlati példákat. Kínálunk egy egyszerű kamatszámológépet is letölthető Excel sablonnal. A következő cikkeket is megnézheti további információkért -

- A névleges kamatláb kiszámítása

- A kamatköltség képlete

- Példák a nettó kamatmarzsra

- A jelenlegi kötelezettségek képlete

- Kamat vs osztalék A 8 legfontosabb különbség, amelyet tudnia kell