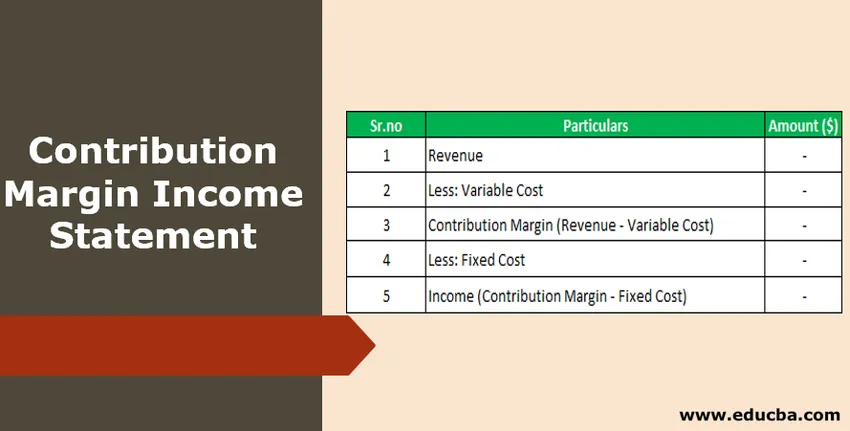

Mi a hozzájárulási haszonkulcs-kimutatás?

A járulékkülönbözet eredménykimutatása arra az eredménykimutatásra vonatkozik, amelyet a társaság járulékalapjának kiszámításához használnak, ahol a járulékkülönbözetet a társaságnak az adott időszakra felmerült változó költségeinek kivonásával vonják le a amikor a rögzített költségeket tovább vonják le a járulékkülönbözetből, akkor az eredmény a vállalat működési jövedelme.

A járulék alkotóelemei A különbözeti nyereségkimutatás

Az alábbiakban bemutatjuk azokat a különféle elemeket, amelyek általában jelen vannak a hozzájárulási marzs jövedelemkimutatásban:

- Bevétel : A bevétel a társaság által az adott időszakban az áruk eladása vagy a társaság ügyfeleinek nyújtott szolgáltatások révén elért teljes értékesítés. A bevételt úgy számítják ki, hogy megszorozzák az eladott egységek számát az eladott áruk egységdíjával.

- Változó költség : A változó költség azokra a költségekre vonatkozik, amelyek a társaságnál felmerülnek, és amelyek változnak a vállalat termelési szintjének változásával, azaz növekednek a termelési szint növekedésével, és csökkennek a termelési szint csökkenésével.

- Hozzájárulási különbözet: A hozzájárulási különbözetet úgy számítják ki, hogy kivonják a vállalat teljes idõszaki változó költségeit az idõszakban elért teljes eladásokból.

- Rögzített költségek : A rögzített költségek azok a költségek, amelyek a társaságnál felmerülnek, és amelyek nem változnak a vállalat termelési szintjének változásával, azaz változatlanok maradnak, függetlenül a vállalat termelési szintjétől.

- Jövedelem : A jövedelmet úgy számítják ki, hogy kivonják a társaságnak az adott időszakban érvényes fix költségeit a hozzájárulási különbözetből.

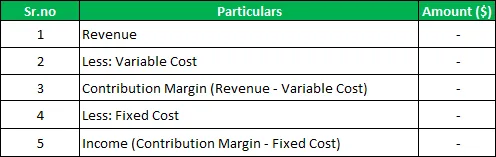

A hozzájárulási haszonkulcs-kimutatás formátuma

Az alábbiakban bemutatjuk a hozzájárulási margó jövedelemkimutatásának általános formátumát

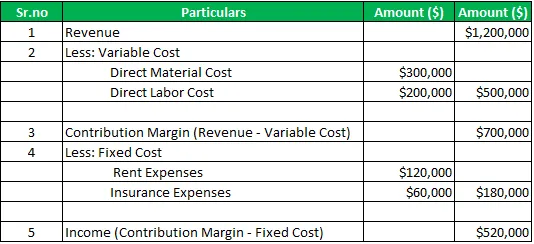

Példa a hozzájárulási különbözet jövedelemkimutatására

Például létezik egy A ltd társaság, amely a különféle termékeket gyártja és értékesíti a piacon. A 2019-es pénzügyi évre a vállalat teljes eladása 1 200 000 dollár volt, a közvetlen anyagköltségek 300 000 dollár, a közvetlen munkaerő költségek pedig 200 000 dollár. Ugyanebben az időszakban a társaság által fizetett fix költségek magukban foglalják a 120 000 USD értékű bérleti költségeket és a 60 000 USD értékű biztosítási költségeket. Számítsa ki a járulékkülönbözetet és a társaság jövedelmét az adott időszakban a járulékkülönbözet eredménykimutatásának felhasználásával.

Megoldás :

A hozzájárulási különbözet és a társaság jövedelmének kiszámítása

Hozzájárulás bevétel-kimutatása:

Így az időszakra vonatkozó hozzájárulási különbözet 700 000 USD, a társaság jövedelme az időszakban 520 000 USD.

Előnyök

A járulék fedezeti eredménykimutatáshoz kapcsolódó különféle előnyök a következők:

- A nyilatkozat használata egyszerű és könnyen használható, mivel egyszerű számításokat tartalmaz, ahol a hozzájárulás kiszámításához a változó költségeket levonják az eladásokból, és a nyereség kiszámítása érdekében a rögzített költségeket tovább vonják le a származtatott hozzájárulási különbözetből.

- Ez elősegíti a vállalat teljesítményének jobb elemzését, mivel elválasztja a változó és a rögzített költségek költségeit, és kiszámítja a társaság hozzájárulási fedezetét, amely elősegíti a társaság rendes elemzését.

- Helyezte el a vállalat különféle adatait a beállított formátumban és szervezett módon. Ennek köszönhetően a társaság vezetősége megérti a termelés változásainak, valamint az értékesítési mennyiségeknek a társaság eredményére gyakorolt hatását.

Hátrányok / korlátozások

A járulék fedezeti eredménykimutatással kapcsolatos különféle hátrányok a következők:

- Csak a társaság belső személyei férhetnek hozzá hozzá, és nem oszthatók meg a társaság külső érdekelteivel, mivel ezt az formátumot egyetlen érintett hatóság sem ismeri el, és csak belső célokra használják.

- A hozzájárulási marzs eredménykimutatásban csak a társaság költségeire helyezik a hangsúlyt.

Fontos pontok

Ehhez kapcsolódó különféle fontos pontok a következők:

- A hagyományos eredménykimutatás esetében a társaság termékköltségei elkülönülnek az időszak költségeitől, de abban az esetben, ha a járulékkülönbözet jövedelemkimutatásban a változó költségeket elkülönítik a rögzített költségektől, és mindkettőt külön mutatják be. Így a költségek viselkedéséről szóló nyilatkozat szerint a kiadások rendezése megfelel az érintett kiadások jellegének.

- Ez elősegíti a vállalat teljesítményének jobb elemzését, mivel elválasztja a változó és a rögzített költségek költségeit, és kiszámítja a társaság hozzájárulási fedezetét, amely elősegíti a társaság rendes elemzését.

Következtetés

Így ez a vállalat vezetésének és belső közönségének egyik fontos eszköze a tervezés és a döntéshozatal folyamatában. Ezen eredménykimutatás esetében a változó költségeket elkülönítik a rögzített költségektől, és mindkettőt külön mutatják be, ami elősegíti a vállalat teljesítményének jobb elemzését és a termelés változásainak, valamint az értékesítési mennyiségeknek a profitra gyakorolt hatásának megértését. a társaság.

A társaság azonban nem oszthatja meg a társaság külső érdekelt feleivel, mivel ezt az formátumot egyetlen érintett hatóság sem ismeri el, és csak belső célokra használják.

Ajánlott cikkek

Ez egy útmutató a hozzájárulási haszonkulcs-kimutatáshoz. Itt tárgyaljuk az összetevőket, a hozzájárulási haszonkulcs bevételi kimutatásának formátumát, valamint egy példát, előnyöket és hátrányokat. A következő cikkekből többet megtudhat -

- EBITDA Margin

- Pénznyilvántartás Példa

- Működési haszonkulcs-formula

- A jövedelemkimutatás célja