CAPM képlet (Tartalomjegyzék)

- CAPM Formula

- CAPM kalkulátor

- CAPM képlet Excelben (Excel sablonnal)

CAPM Formula

A befektetés várható megtérülése és szisztematikus kockázata közötti lineáris kapcsolatot a tőke eszközárazási modell (CAPM) formula képviseli.

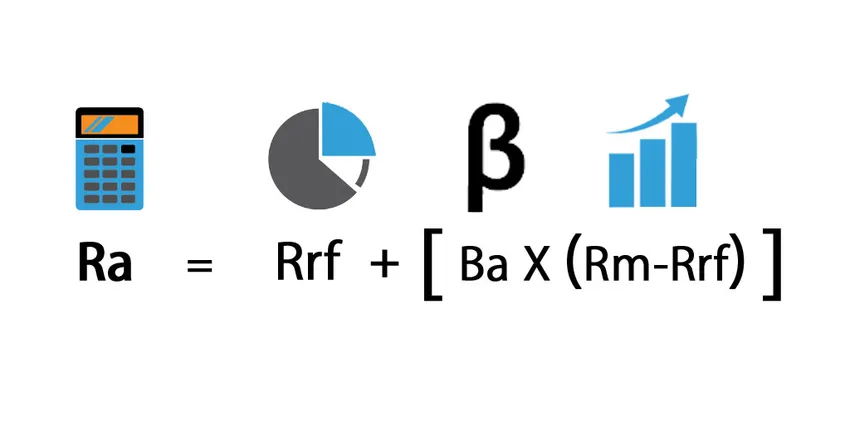

A CAPM kiszámítása az alábbi képlet szerint történik: -

Hol:

- Ra = a befektetés várható megtérülése

- Rrf = kockázatmentes ráta

- Ba = a befektetés bétaverziója

- Rm = várt megtérülés a piacon

És a kockázati prémium a várható piaci megtérülés mínusz a kockázatmentes kamatláb (Rm - Rrf) különbsége .

Piaci kockázat prémium

A piaci kockázati felár a többlethozam, azaz az a jutalom, amely várhatóan kompenzálja a befektetőt a portfólióban rejlő kockázat vállalásáért, mivel a tőzsdei befektetés mindig magasabb, mint az államkötvényekbe történő befektetés. Ezért ez különbség a várható piaci megtérülés és a kockázatmentes kamatláb között. A piaci megtérülési rátát (Rm) a múltbeli hozamok vagy a várható jövőbeli hozamok alapján lehet becsülni. Például az amerikai kincstárjegyeket és kötvényeket használják a kockázatmentes kamatlábhoz.

Várható visszatérés

A „Ra” a beruházás várt megtérülésére vonatkozik az adott időszak alatt.

Kockázatmentes ráta

Az „Rrf” a kockázatmentes kamatlábat jelöli, amely megegyezik a tízéves amerikai államkötvény vagy államkötvény hozamával. A kockázatmentes arány az a megtérülés, amelyet egy befektetés nem eredményez, de a valós világban magában foglalja az infláció kockázatát. A kockázatmentes kamatlábnak annak az országnak is kell lennie, ahol a befektetést végrehajtják, és a kötvény lejárati idejének meg kell egyeznie a befektetés időtartamával. Általában a kockázatmentes hozam, amelyet a kockázati prémium becsléséhez használnak, általában a korábbi kockázatmentes hozamráták átlaga, és általában nem a jelenlegi kockázatmentes hozamráta.

Beta

A CAPM képleteiben „Ba” -ként ábrázolt béta az értékpapír vagy portfólió volatilitásának mértéke, és úgy számítják ki, hogy megmérik, hogy a részvényárfolyam mennyiben változik a teljes piac megtérülésekor. A béta a szisztematikus kockázat mérőszáma. Például, ha egy vállalat béta-értéke 1, 7, akkor ez azt jelenti, hogy a piaci átlag hozamának volatilitása 170% -kal rendelkezik, és a részvényárfolyamok ingadozása inkább szélsőséges lesz. Ha a béta értéke 1, akkor a befektetés várható megtérülése megegyezik a piaci átlag megtérülésével. Ha a béta -1, akkor ez azt jelenti, hogy a részvények ára kevésbé kockázatos és ingatag.

A CAPM modell alkalmazása

Látunk néhány példát a CAPM-re, amelyet leggyakrabban arra használunk, hogy meghatározzuk, hogy mi legyen a befektetés valós ára. Ha a kockázatos eszköz megtérülési rátáját a CAPM segítségével számoljuk ki, akkor ez az arány felhasználható a befektetés jövőbeni cash flow-jainak diszkontálására a jelenértékükre, és végül megkapja a befektetés valós árát.

Példák a CAPM képletre

Vegyünk egy példát a CAPM megismerésére egy társaság számára: -

Itt töltheti le a CAPM Formula Excel sablont - CAPM Formula Excel sablon1. példa

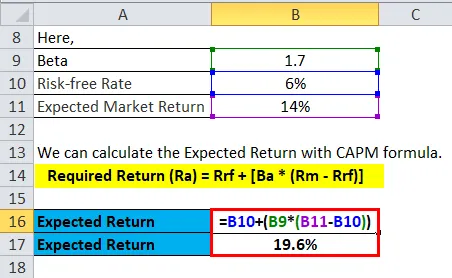

Tegyük fel, hogy az A részvény várhatóan 14% -os hozamot hoz a következő évben, és hogy a jelenlegi kockázatmentes kamatláb 6%, és ki akarja számítani, hogy jövedelmező-e beruházni ebbe. Ön kiszámította az állomány béta értékét, amely 1, 7. A teljes tőzsde bétaverziója 1, 0. Ez azt jelenti, hogy az állomány magasabb kockázatot hordoz, mint az általános kockázat. Ezért magasabb hozamot várunk el, mint a piac 14% -os várható hozama a következő évben.

A várható hozam az alábbiak szerint számítható ki:

- Szükséges visszatérés (Ra) = Rrf + (Ba * (Rm - Rrf))

- Szükséges hozam (Ra) = 6% + 1, 7 * (14% - 6%)

- Szükséges hozam (Ra) = 6% + 13, 6%

- Szükséges hozam (Ra) = 19, 6%

Ez a számítás azt mondja, hogy 19, 6% -ot fog megszerezni a Investment.ca- ján

2. példa

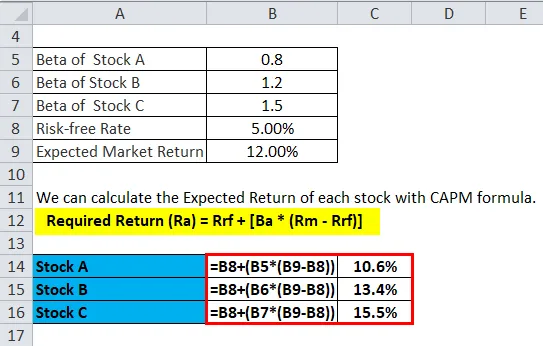

Tegyük fel, hogy egy befektető a piacon elérhető három részvény egyikébe történő befektetésre gondol. Az alábbi információk rendelkezésre állnak a három készlet megtérülési rátájának becsléséhez.

- A állomány, amelynek béta értéke 0, 80

- B részvény 1, 20 béta értékkel

- C állomány 1, 50 béta értékkel

A kockázatmentes arány 5, 00%, a várható piaci hozam 12, 00%.

Kiszámolhatjuk az egyes részvények várható hozamát a CAPM képlettel.

- Szükséges visszatérés (Ra) = Rrf + (Ba * (Rm - Rrf))

A készlet várható visszatérése

- E (RA) = 5, 0% + 0, 80 * (12, 00% - 5, 0%)

- E (RA) = 5, 0% + 5, 6%

- E (RA) = 10, 6%

A készlet várható visszatérése B

- E (RB) = 5, 0% + 1, 20 * (12, 00% - 5, 0%)

- E (RB) = 5, 0% + 8, 4%

- E (RB) = 13, 4%

A készlet várható visszatérése C

- E (R C ) = 5, 0% + 1, 50 * (12, 00% - 5, 0%)

- E (R C ) = 5, 0% + 10, 5%

- E (R C ) = 15, 5%

Ezért látjuk, hogy a legjobb a C részvénybe fektetni. Tehát látható, hogy minél magasabb a béta, annál nagyobb lesz a várható hozam a CAPM képlet szerint.

3. példa

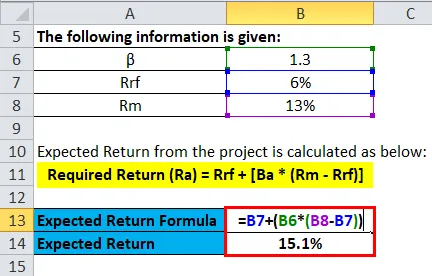

Most látni fogjuk a várható hozam alkalmazásproblémáját. A nettó jelenértéket kiszámíthatjuk a CAPM képlet alapján a várható hozam vagy az akadályarány alapján diszkontált kamatlábbal a beruházás nettó jelenértékének becslésére.

A következő információkat adjuk meg:

- β = 1, 3

- Rrf = 6%

- Rm = 13%

Tehát az akadályarányt vagy a projekt várható megtérülését az alábbiak szerint kell kiszámítani:

- Szükséges visszatérés (Ra) = Rrf + (Ba * (Rm - Rrf))

- Ra = 6% + 1, 3 * (13% - 6%)

- Ra = 6% + 9, 1%

- Ra = 15, 1%

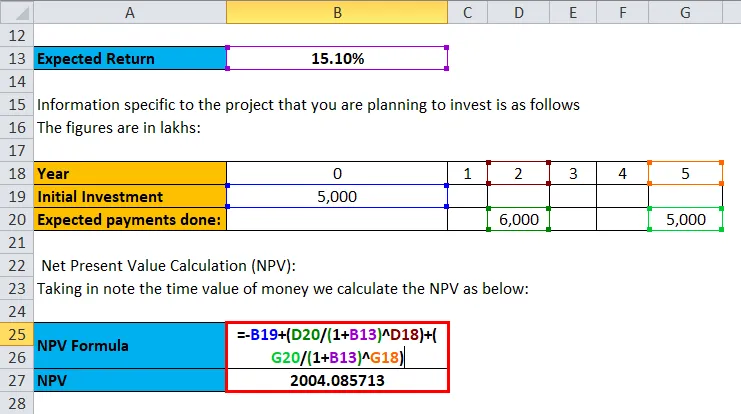

A beruházni tervezett projektre vonatkozó információk a következők. Az adatok lakhban vannak megadva:

- Kezdeti beruházás =, 000 5000

- Várható kifizetések:, 000 6000 a második évben, , 000 5000 az 5. évben

Nettó jelenérték-számítás (NPV): Figyelembe véve a pénz időértékét, az alábbiak szerint számoljuk az NPV-t:

Npv = - induló beruházás + összegzése (a beruházás értéke / (1+ ráta) évek száma)

Tehát a kezdeti beruházás 5000, azután 6000 a második évben és 5000 az ötödik évben. csak adja meg az értékeket az eredmények eléréséhez

- NPV = -5 000 + (6000 / 1, 151 2) + (5000 / 1, 151 5)

- NPV = ₹ 2004, 085713

Ezért a beruházás nettó értéke 2004, 085713 ₹.

A CAPM képlet feltételezései

- A befektetők diverzifikációt folytatnak a befektetések széles skáláján, így kiküszöbölik a szisztematikus kockázatot.

- A befektetők bármilyen összeget kölcsönözhetnek és kölcsönözhetnek a kockázatmentes kamatláb alatt.

- A CAPM ideálisnak tartja a piacot, és nem foglalja magában az adót vagy a számla tranzakciós költségeit.

- Tegyük fel, hogy minden információ egyidejűleg elérhető minden befektető számára.

- Minden befektető ellen van kitéve a kockázatnak.

korlátozások

A CAPM képlet korlátozása minél nagyobb az eszköz kockázata, annál nagyobb a várható hozam, amely mindig nem igaz.

CAPM képlet kalkulátor

Használhatja a következő CAPM kalkulátort

| Rrf (%) | |

| Ba | |

| Rm (%) | |

| Ra | |

| Ra = Rrf + (Ba X (Rm - Rrf)) |

| 0 + (0 X (0 - 0)) = 0 |

CAPM képlet Excelben (Excel sablonnal)

Itt ugyanazt a példát fogjuk tenni a CAPM képlethez az Excelben. Nagyon könnyű és egyszerű. Meg kell adnia a három bemeneti adatot, azaz a kockázatmentes kamatlábat, a befektetés Béta-ját és a várható piaci megtérülést

Könnyen kiszámíthatja a CAPM-et a megadott sablon Formula segítségével.

A várható hozam az alábbiak szerint számítható ki:

Kiszámolhatjuk az egyes részvények várható hozamát a CAPM képlettel.

A projekt várható hozama az alábbiak szerint kerül kiszámításra:

A beruházás nettó értékét a következőképpen kell kiszámítani:

Ajánlott cikkek

Ez egy útmutató a CAPM képlethez. Itt tárgyaljuk annak felhasználását és gyakorlati példákat. A CAPM kalkulátort is letölthető Excel sablonnal látjuk el. A következő cikkeket is megnézheti további információkért -

- Az adósságráta képlete

- Útmutató az adó egyenértékű hozamképlethez

- Példák az ár-bevétel képletre

- Az átlagos eszközök megtérülési képlete