Rögzített költségek képlete (Tartalomjegyzék)

- Képlet

- Példák

- Számológép

Mi az a rögzített költségű képlet?

A „rögzített költség” kifejezés a felmerült ráfordításokra utal, amelyek nem változnak a termelési szint vagy az értékesítési mennyiség változásával egy adott időtartamon keresztül. Más szavakkal: a rögzített költség olyan költség, amely független az üzleti tevékenység szintjétől, mivel inkább időszakos költség. A rögzített költségek képlete levezethető úgy, hogy először megszorozzuk az egységenkénti változó termelési költségeket és a előállított egységek számát, majd vonjuk le az eredményt a termelés összköltségéből. Matematikailag ez a következő,

Fixed Cost = Total Cost of Production – Variable Cost Per Unit * No. of Units Produced

Példák a rögzített költségű képletre (Excel sablonnal)

Vegyünk egy példát a rögzített költségek képletének jobb kiszámításához.

Itt letöltheti ezt a rögzített költségű képlet Excel sablonját - a rögzített költségű képlet Excel sablonjátRögzített költségű képlet - 1. példa

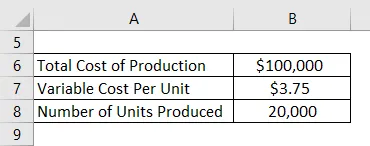

Vegyünk példát egy cégre, amely műanyag palackok gyártásával foglalkozik. A közelmúltban elkészítették az év végi termelési jelentéseket, és a gyártási igazgató megerősítette, hogy az év során 20 000 üveg gyártott. Másrészről, a könyvelési osztály megerősítette, hogy a társaság éves termelési költségei 100 000 dollárra merültek fel. Számítsa ki a rögzített gyártási költségeket, ha a bejelentett egységenkénti egységár 3, 75 USD volt.

Megoldás:

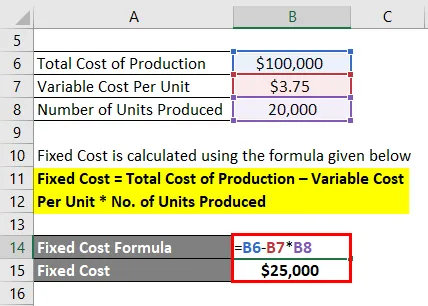

A rögzített költség kiszámítása az alábbiakban megadott képlet alapján történik

Rögzített költség = Összes termelési költség - változó egységnyi költség * Az előállított egységek száma

- Rögzített költség = 100 000 USD - 3, 75 USD * 20 000

- Rögzített költség = 25 000 USD

Ezért a cég éves termelési költsége 25 000 dollár volt.

Rögzített költségű képlet - 2. példa

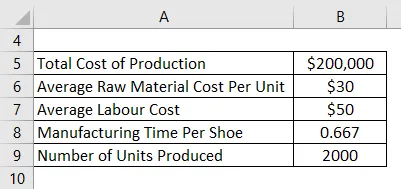

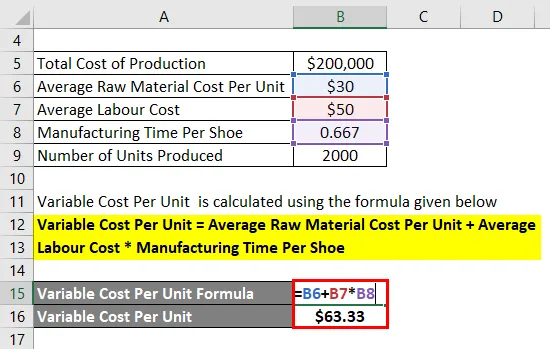

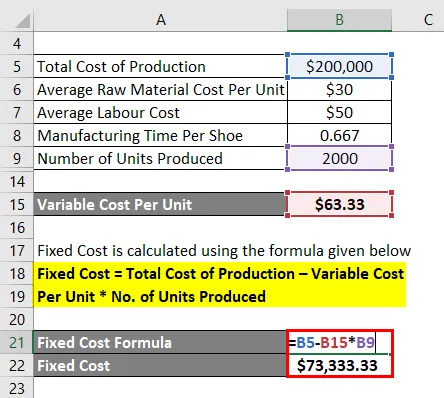

Vegyünk egy másik példát a rögzített költség fogalmának további részletesebb megértésére. A PQR Ltd cipőgyártó társaság, amely a 2019. május hónapra vonatkozó alábbi termelési és költségadatokat jelentette:

Megoldás:

Az egységenkénti változó költségeket az alábbiakban megadott képlettel számolják

Változtatható egységnyi költség = Átlagos nyersanyagköltség egységre vonatkoztatva + Átlagos munkabér * Gyártási idő cipőnként

- Változó egységnyi költség = 30 USD + 50 USD * 0, 667

- Változó egységnyi költség = 63, 33 USD

A rögzített költség kiszámítása az alábbiakban megadott képlet alapján történik

Rögzített költség = Összes termelési költség - változó egységnyi költség * Az előállított egységek száma

- Rögzített költség = 200 000 USD - 63, 33 USD * 2000

- Rögzített költség = 73 333, 33 USD

Ezért a PQR Ltd 2019. május hónapjában a rögzített gyártási költsége 73 333, 33 USD.

Magyarázat

Az állandó költségek képlete kiszámítható a következő lépések segítségével:

1. lépés: Először határozza meg az egységenkénti termelési változó költségeket, amelyek a különféle termelési költségek összesítését képezhetik, mint például a munkaerőköltség, a nyersanyagköltség, a jutalékok stb. a termelési szint vagy az értékesítési mennyiség növekedésével vagy csökkentésével.

2. lépés: Ezután határozza meg az adott időszakban előállított egységek számát. A termelést egy előre meghatározott gyártási ütemterv szerint hajtják végre.

3. lépés: Ezután kiszámolja a teljes változó termelési költséget az egységenkénti változó költség (1. lépés) és az előállítási egységek számának (2. lépés) megszorításával, az alábbiak szerint.

Teljes termelési változó költség = változó egységnyi költség * A gyártott egységek száma

4. lépés: Ezután határozza meg a vállalat termelési összköltségét az adott időszak alatt, amely a termelés során felmerült összes költség összesen.

5. lépés: Végül kiszámolható a teljes rögzített termelési költség képlete azáltal, hogy a teljes változó költséget (3. lépés) levonjuk a termelés teljes költségéből (4. lépés), az alábbiak szerint.

Rögzített költség = Összes termelési költség - változó költség

vagy

Rögzített költség = Összes termelési költség - változó egységnyi költség * Az előállított egységek száma

A rögzített költségű képlet relevanciája és felhasználása

Fontos megérteni a rögzített költség fogalmát, mivel az az előállítás összköltségének két fő alkotóeleme, a másik a változó költségek. Lényegében a rögzített költségeket olyan költségtípusnak tekintik, amely alig változik, függetlenül a társaság üzleti tevékenységének szintjétől. Nem szabad megfeledkeznünk arról, hogy a rögzített költségeket nem állandóan rögzítjük, és a kapacitásbővítés vagy az egységcsalád lekötése során egy idő alatt változnak. Valójában a rögzített költségek akadályozzák az új belépéseket a tőkeigényes iparágakban, és végül kiküszöbölik a kisebb vagy újabb szereplők versenytársainak kockázatát. A rögzített költségek néhány fő példája az értékcsökkenés, a munkavállalói fizetés, a bérleti díj, a biztosítási díj stb.

Rögzített költségű képlet kalkulátor

Használhatja a következő rögzített költségű képletszámológépet

| Teljes előállítási költség | |

| Változó egységnyi költség | |

| A gyártott egységek száma | |

| Rögzített költség | |

| Rögzített költség = | Teljes termelési költség - változó egységnyi költség * A gyártott egységek száma | |

| 0 - 0 * 0 = | 0 |

Ajánlott cikkek

Ez egy útmutató a rögzített költségű képlethez. Itt tárgyaljuk a rögzített költség kiszámításának módját, a gyakorlati példákkal együtt. Kínálunk egy rögzített költségű számológépet is letölthető Excel sablonnal. A következő cikkeket is megnézheti további információkért -

- Hogyan kell kiszámítani az életjáradék képletet

- A teljes költség képlete

- Példák a kamatkiadásra

- A nettó kamatmarzs kiszámítása

- Átlagos rögzített költség képlet | Számológép