Különbség az eladási költségek és az eladott áruk költségei között

Bármely társaság költségelemzése létfontosságú szempont, és fontos elemzés, amelyet el kell végezni egy társaság befektetési döntéseinek meghozatalakor, és fontos információk kinyerésekor. Értékesítés költsége vs. az eladott áruk költsége minden üzleti szempontból fontos szempont, amelyet részletesen elemezni kell, amikor úgy dönt, hogy hosszú távra vagy rövid távon befektet valamelyik vállalatba. Ebben a cikkben megpróbáljuk megérteni az alapvető különbségeket és a két módszer kulcsfontosságú aspektusait.

Összehasonlítás az eladások és az eladott áruk költségei között (infographics)

Az alábbiakban látható az első 6 különbség az eladási költségek és az eladott áruk költségei között

Az árbevétel és az eladott áruk költségei közötti különbségek

Beszéljünk néhány főbb különbségről az eladási költségek és az eladott áruk költségei között:

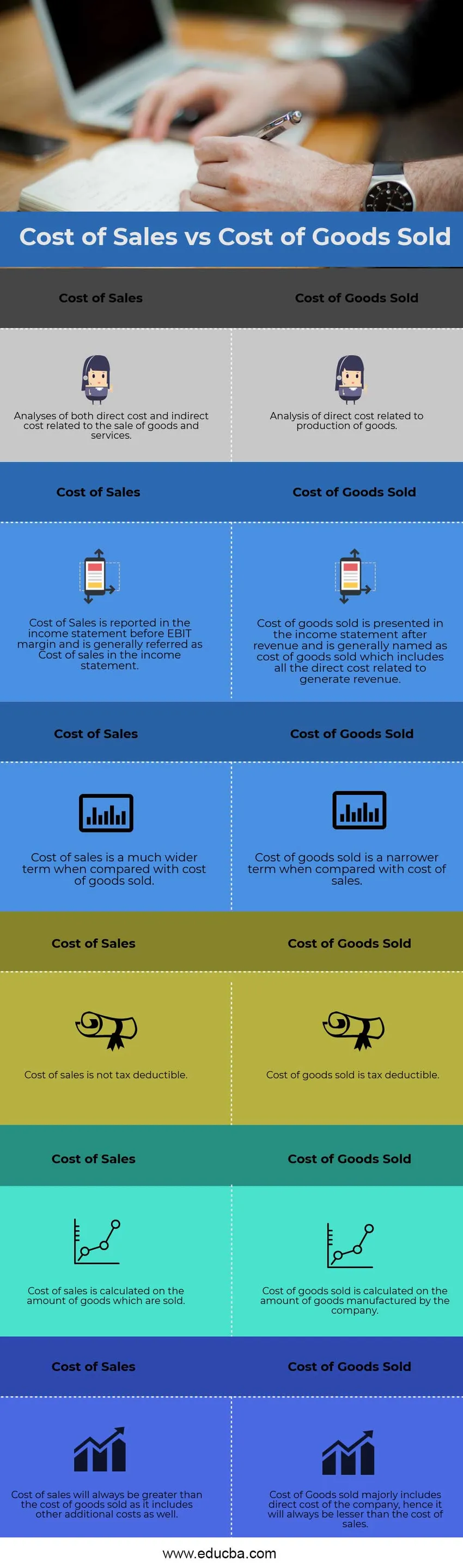

- Az értékesítés és az eladott áruk költségei közötti fő különbség az, hogy az eladott áruk költsége az áruk előállításával kapcsolatos közvetlen költségek elemzésére vonatkozik, és az eladott áruk költségeiben nincs közvetett költség. Az eladott áruk költségei tükrözik a készlet változásait és a forgóeszközök mozgását, valamint azt, hogy a készlet mennyire képes készpénzre konvertálni

- Egy másik jelentős különbség az eladott áruk és az értékesítés költsége között az az összeg, amely a társaságnak az áruk eladásakor egy adott elszámolási időszakban felmerül, az értékesítés költsége. Mivel viszont az eladott áruk költsége nem feltétlenül jelenti azt, hogy az összes előállított terméket a vállalat értékesíti, különösen akkor, ha a társaság szezonális eladásokon vesz részt, vagy üzleti vállalkozása időben ingadozik.

- Az eladott áruk költsége általában az áruk és szolgáltatások előállításával vagy az áruk és szolgáltatások kereskedelmével foglalkozó vállalatokban található. Másrészt az eladott áruk költsége általában egy általánosabb kifejezés, amelyet a számvitelben is használnak. Vagy áruk vagy szolgáltatások értékesítésére utal

- Az értékesítés költségei nem mindig egységesek az iparágon belüli vagy kívüli vállalatok között, mivel mindegyik társaságnak megvannak a saját értékesítési költségei, és a számviteli alapelvekben semmi sem szabványosítja, hogy csak bizonyos költségek használhatók az értékesítés költségeinek kiszámításához. Másrészről, az eladott áruk költsége többé-kevésbé ugyanazokkal a tételekkel rendelkezik a számviteli megjegyzés szakaszban az eladott áruk költségeiről, amelyek közvetlenül kapcsolódnak az áruk előállításához, a nómenklatúrát megváltoztatják, de a költség jellege többé-kevésbé ugyanaz

Értékesítési költségek vs áruk eladott költségei Összehasonlító táblázat

Nézzük meg az első 6 összehasonlítást az eladási költségek és az eladott áruk költségei között

|

Értékesítési költség | Az eladott áruk költsége |

| Az áruk és szolgáltatások értékesítésével kapcsolatos közvetlen és közvetett költségek elemzése | Az áruk előállításával kapcsolatos közvetlen költségek elemzése |

| Az értékesítés költségeit az eredménykimutatásban számolják el az EBIT különbözete elõtt, és az eredménykimutatásban általában az értékesítés költségének nevezik | Az eladott áruk bekerülési értékét az eredménykimutatásban mutatják be a bevétel után, és általában az eladott áruk költségének nevezik, amely magában foglalja a bevétel generálásával kapcsolatos összes közvetlen költséget. |

| Az értékesítés költsége sokkal tágabb kifejezés, ha összehasonlítjuk az eladott áruk költségével | Az eladott áruk költsége egy szűkebb kifejezés, összehasonlítva az értékesítés költségeivel |

| Az értékesítés költségei nem vonhatók le adóból | Az eladott áruk költsége adóköteles |

| Az értékesítés költségét az eladott áruk számán kell kiszámítani | Az eladott áruk bekerülési értékét a vállalat által gyártott áruk számán kell kiszámítani |

| Az értékesítés költségei mindig magasabbak lesznek, mint az eladott áruk költségei, mivel az egyéb kiegészítő költségeket is tartalmaz | Az értékesített áruk bekerülési értéke tartalmazza a vállalat közvetlen költségeit, így mindig alacsonyabb lesz, mint az értékesítés költsége |

Következtetés

Minden vállalkozásnak kritikusan elemeznie kell ezt a két fő költségkoncepciót, és részletes költség-elemzést kell készítenie minden egyes költségtételnél. A gyártott termékek közvetlen költségeinek elemzése segít a társaságnak előrejelzni a készletét, mivel a vállalat többet tud termelni a jövőben, amikor a gyártott áruk alapanyaga alacsony, ezáltal javítva a haszonkulcsai. A részvénykutató elemzőknek elvégezniük kell a vállalat keresztmetszeti elemzését is, mielőtt vételi vagy eladási ajánlást adnak neki.

Ajánlott cikkek

Ez útmutatóként szolgál az eladási költségek és az eladott áruk költségei közötti legnagyobb különbséghez. Itt tárgyaljuk a legfontosabb különbségeket az infographics és az összehasonlító táblázat segítségével is. Lehet, hogy megnézi a következő cikkeket is, ha többet szeretne megtudni

- Különbség a költség és az ár között

- Az adósságképlet költsége

- Költségek vs költségek

- Közvetlen költség vs. közvetett költség

- Az eladott áruk költsége Példa