Mi az a foglalkoztatott tőke?

A „foglalkoztatott tőke” kifejezés arra a forrásra utal, amelyet egy társaság felhasznált üzleti tevékenységéből nyereségszerzésre. Más szavakkal, a vállalkozás összes eszközének dollárösszege kerül felhasználásra. Egyszerűen fogalmazva: minden üzlet nyereségszerzési céllal működik, és ehhez valamilyen pénzeszközt kell igénybe vennie, ami helyet ad a CE fogalmának.

A CE elsődleges felhasználása a befektetett tőke megtérülésének (ROCE) kiszámításában történik, amely alapvetően összehasonlítja a vállalkozás által a CE-hez viszonyítva generált nettó működési nyereséget az üzleti életben.

Képlet

A CE-képlet úgy származtatható, hogy levonják a teljes rövid lejáratú kötelezettségeket a társaság összes eszközéből. Matematikailag ez a következő,

Capital Employed = Total Assets – Total Current Liabilities

A fenti képlet másik következménye a CE-re az, hogy kifejezhető a saját tőke és a hosszú lejáratú kötelezettségek összegével is, amelyet matematikailag a következőképpen ábrázolnak:

Capital Employed = Shareholder's Equity + Long Term Liabilities

A képlet egy másik formája a hosszú távú eszközök és a működő tőke összegének számítását jelenti, amelyet matematikailag a következőképpen ábrázolnak:

Capital Employed = Long Term Assets + Working Capital

Példák a foglalkoztatott tőkére (Excel sablonnal)

Vegyünk egy példát a CE-számítás jobb megértéséhez.

Töltse le ezt a főként alkalmazott Excel sablont itt - a főleg alkalmazott Excel sablon1. példa

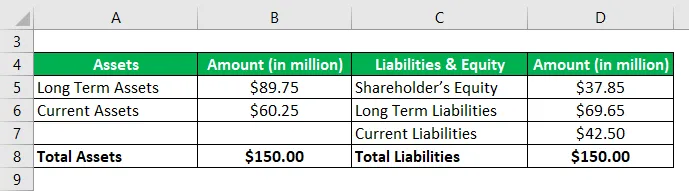

Vegyük például a vállalat példáját a számítás bemutatására. A 2018. évi éves jelentés szerint a következő mérleginformáció áll rendelkezésre: Számítsa ki a társaság által a 2018-os évre alkalmazott tőkét mind a három számítási módszer alkalmazásával.

Megoldás: Képlet

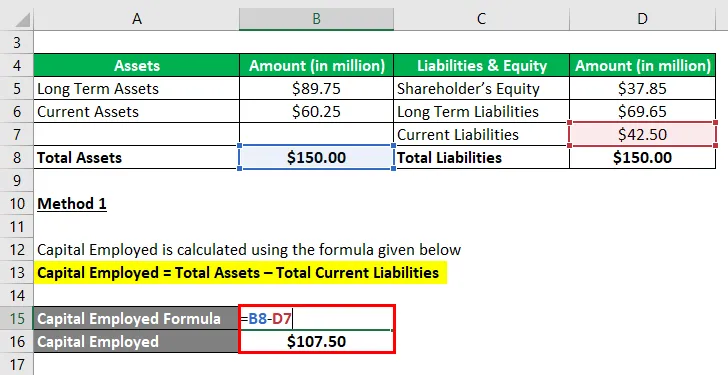

1. módszer

A CE-t az alábbiakban megadott képlettel számolják

Foglalkoztatott tőke = Összes eszköz - Összes folyó kötelezettség

- CE = 150, 00 millió dollár - 42, 50 millió dollár

- CE = 107, 50 millió dollár

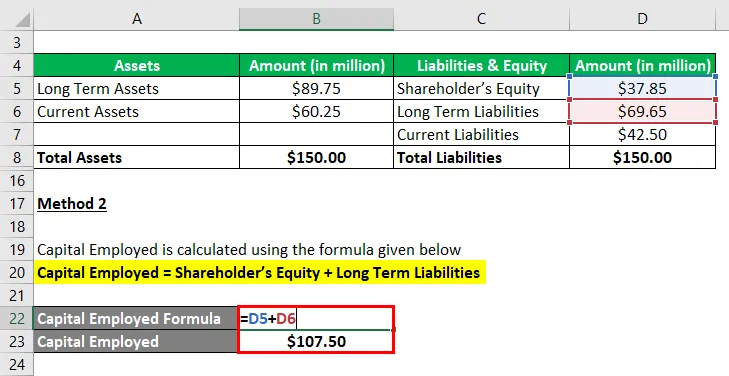

2. módszer

A CE-t az alábbiakban megadott képlettel számolják

Foglalkoztatott tőke = Saját tőke + hosszú lejáratú kötelezettségek

- CE = 37, 85 millió dollár + 69, 65 millió dollár

- CE = 107, 50 millió dollár

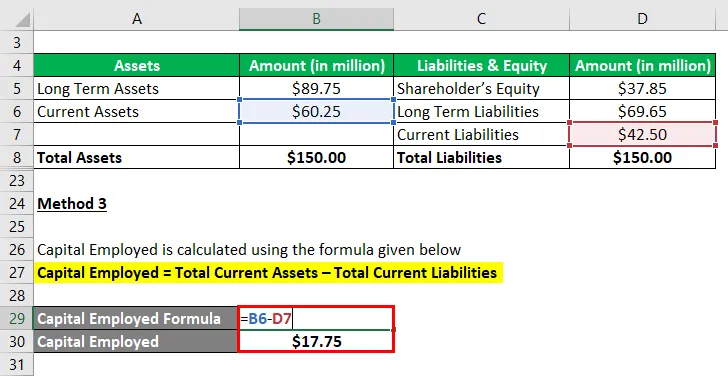

3. módszer

A CE-t az alábbiakban megadott képlettel számolják

Foglalkoztatott tőke = Összes folyó eszköz - Összes folyó kötelezettség

- CE = 60, 25 millió dollár - 42, 50 millió dollár

- CE = 17, 75 millió dollár

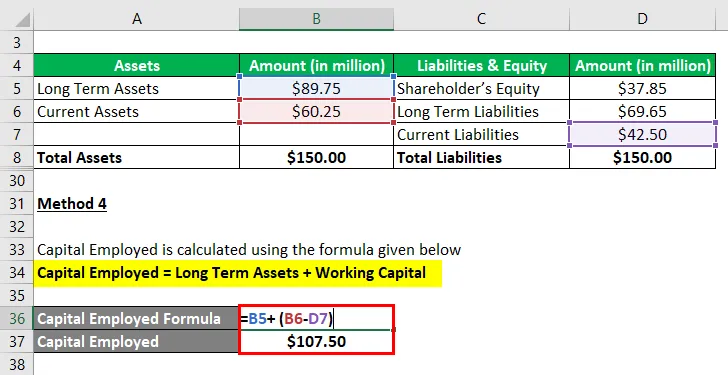

4. módszer

A CE-t az alábbiakban megadott képlettel számolják

Foglalkoztatott tőke = hosszú lejáratú eszközök + működőtőke

- CE = 89, 75 millió dollár + (60, 25 millió - 42, 50 millió dollár)

- CE = 89, 75 millió dollár + 17, 75 millió dollár

- CE = 107, 50 millió dollár

Ezért a társaság teljes 2018-as teljes CE értéke 107, 50 millió dollár volt.

2. példa

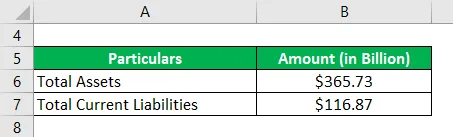

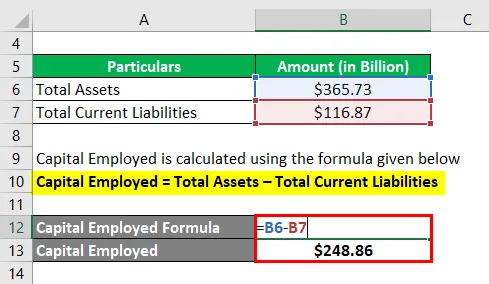

Vegyük például az Apple Inc. 2018. évi pénzügyi helyzetét a CE fogalmának szemléltetésére. 2018. szeptember 29-től a társaság összes eszközállománya 365, 73 milliárd dollárt, a teljes folyó kötelezettség pedig 116, 87 milliárd dollár volt. Számítsa ki az Apple Inc. által összesített tőkét 2018-ban.

Megoldás:

A CE-t az alábbiakban megadott képlettel számolják

Foglalkoztatott tőke = Összes eszköz - Összes folyó kötelezettség

- CE = 365, 73 milliárd dollár - 116, 87 milliárd dollár

- CE = 248, 86 milliárd dollár

Ezért az Apple Inc. 2018-ban összesen 248, 86 milliárd dollár tőkét alkalmazott.

Forrás: Apple Inc. mérleg

3. példa

Vegyük például a Walmart Inc. példáját a CE fogalmának szemléltetésére is. Az éves jelentés szerint a társaság 2018. január 31-én 204, 52 milliárd dollár teljes eszközt és 78, 52 milliárd dollár teljes folyó forrást jelentett. Számítsa ki a Walmart Inc. által 2018-ban alkalmazott tőkét.

Megoldás:

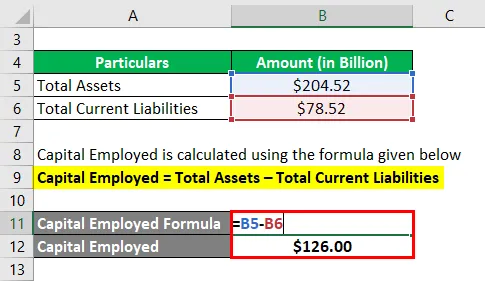

A CE-t az alábbiakban megadott képlettel számolják

Foglalkoztatott tőke = Összes eszköz - Összes folyó kötelezettség

- CE = 204, 52 milliárd dollár - 78, 52 milliárd dollár

- CE = 126, 00 milliárd dollár

Ezért a Walmart Inc. összesen 126, 00 milliárd dolláros tőkét alkalmazott 2018-ban.

Forrás: Walmart Inc. mérleg

A CE előnyei

Néhány előnye a következő:

- A mutató valós képet ad arról, hogy egy társaság hogyan fekteti be az alapokat haszonszerzésre.

- Elsősorban a ROCE kiszámításánál használják, amelyet főként a befektetők használnak a vállalatok pénzügyi teljesítményének mérésére.

A CE korlátozásai

Néhány korlátozás a következő:

- A CE értékét úgy lehet manipulálni, hogy a hosszú lejáratú kötelezettségek egy részét rövid lejáratú kötelezettségnek, vagy a hosszú lejáratú eszközöket rövid lejáratú eszköznek minősítik.

- Nem egyértelmű, hogy az eszközök könyv szerinti vagy helyettesítő értékét kell-e használni, mindkettő a gyakorlatban hamis.

- A mutató korlátozottan alkalmazható a pénzügyi elemzés szempontjából.

Következtetés

Megállapítható tehát, hogy az alkalmazott tőke betekintést nyújt a társaság tőkeszerkezetébe, azaz az üzleti működéshez szükséges források forrásaiba. De elsősorban a működési nyereséggel együtt használják a ROCE kiszámításához, és egyébként korlátozottan használja. Felhívjuk azonban figyelmét, hogy a mutatót ki vannak téve a kockázatkezelési manipulációnak.

Ajánlott cikkek

Ez egy útmutató a foglalkoztatott tőkéhez. Itt tárgyaljuk, hogyan kell kiszámítani a CE-t, valamint a gyakorlati példákat, előnyöket és korlátozásokat. letölthető Excel sablont is kínálunk. a következő cikkeket is megnézheti további információkért -

- Tőkemegfelelési arány

- Forgótőke-forgalom aránya

- Tőkemegfelelési arány

- Befektetett tőke formula