Megtartott bevétel képlete (Tartalomjegyzék)

- Megtartott bevételi képlet

- Példák a visszatartott jövedelem képletére (Excel sablonnal)

- Megtartott bevétel képlet-kalkulátor

Megtartott bevételi képlet

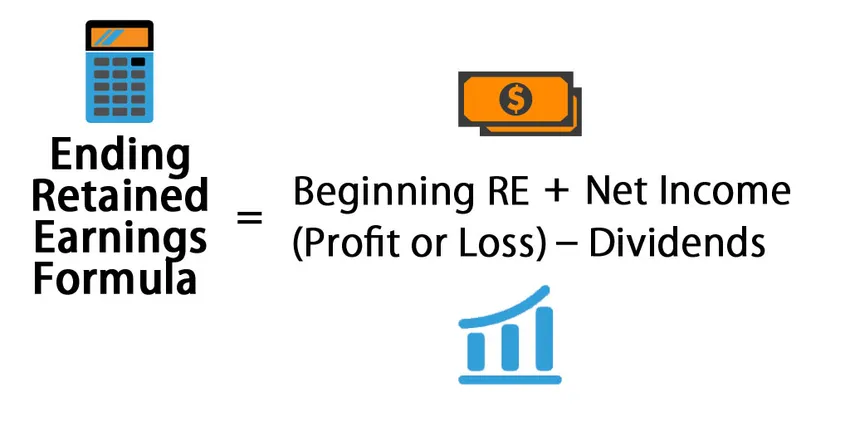

Az eredménytartalék kiszámításának képlete:

Ending RE = Beginning RE + Net Income (Profit or Loss) – Dividends

Hol,

- RE: Megtartott eredmény

- Kezdő RE: Felhalmozott többlet a pénzügyi év elején.

- Nettó jövedelem: A társaság számára fennmaradó egyenlegösszeg a társaság nettó értékesítéséből az olyan költségek levonása után, mint például az eladott áruk költsége, fizetési költségek, kamat, adók, értékcsökkenés és amortizáció.

- Osztalék: A részvényeseknek a társaság minden részvényének birtoklásáért fizetett összeg a pénzügyi év végén kerül kifizetésre.

Példák a visszatartott jövedelem képletére (Excel sablonnal)

Vegyünk egy példát a megtartott bevétel képlet jobb megértésére.

Töltse le ezt a megtartott bevétel Formula Excel sablont itt - Megtartott bevétel Formula Excel sablonMegtartott bevétel képlete - 1. példa

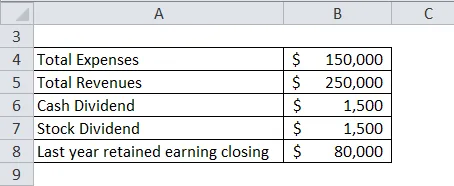

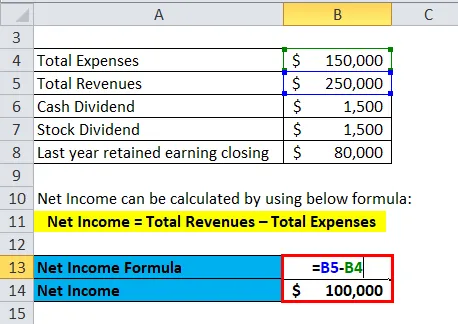

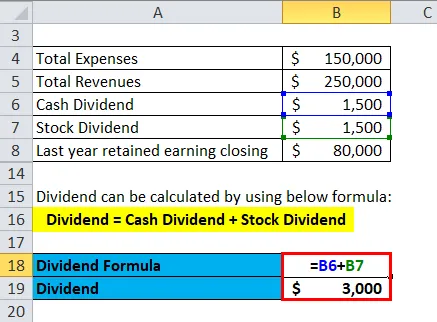

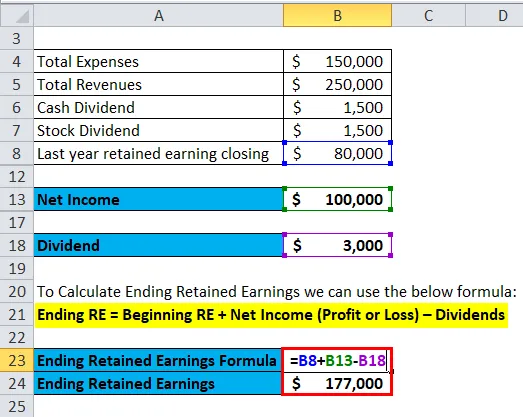

Tegyük fel, hogy a Jargriti Pvt Ltd. ki akarja számítani a pénzügyi év végi eredménytartalékot. Az alábbiakban a Jagriti Pvt. Mérlegéből és eredménykimutatásából elérhető információk találhatók. kft

A felhalmozott eredmény kiszámításához nettó jövedelemre és osztalékra van szükségünk.

A nettó jövedelmet az alábbi képlettel lehet kiszámítani:

Nettó jövedelem = Összes bevétel - Összes kiadás

- Nettó jövedelem = 2, 50 000 USD - 1, 50 000 USD

- Nettó jövedelem = 1 000 000 USD

Az osztalék kiszámítható a készpénz osztalék és a részvény osztalék összeadásával.

Osztalék = készpénz osztalék + részvény osztalék

- Osztalék = 1500 dollár + 1500 dollár

- Osztalék = 3000 USD

A fennmaradó eredménytartalék kiszámításához az alábbi képletet használhatjuk:

RE vége = RE kezdete + nettó jövedelem (nyereség vagy veszteség) - osztalékok

- A RE befejezése = 80 000 USD + 1 000 000 - 3 000 USD

- RE vége = 1, 77 000 USD

A Jargriti Pvt ltd ebben a pénzügyi évben elmaradt eredménye 1, 77 000 USD.

Megtartott bevétel képlete - 2. példa

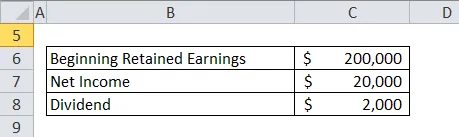

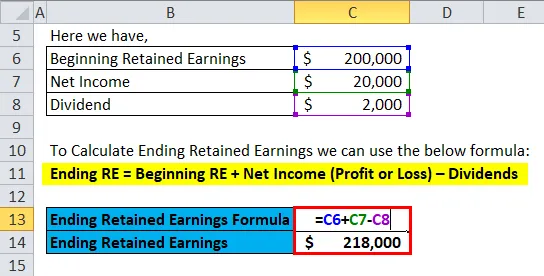

Tegyük fel, hogy az Anand vállalatcsoport a következő részleteket mutatta be a 2017–18-ig végződő pénzügyi év pénzügyi adatai szerint. A társaság elején elmaradó eredmény 200 000 dollár, a társaság nettó jövedelme 20 000 dollár volt. És a társaság 2000 dollár osztalékot tervez kiadni a részvényeseknek. Most ki kell számítanunk az Anand Csoport vállalatának ebben a pénzügyi évben fennmaradó eredménytartalékát.

A fennmaradó eredménytartalék kiszámításához az alábbi képletet használhatjuk:

RE vége = RE kezdete + nettó jövedelem (nyereség vagy veszteség) - osztalékok

- RE vége = 200 000 USD + 20 000 USD - 2000 USD

- RE végén = 2, 18 000 USD

Az Anand Csoport cégeinek ebben a pénzügyi évben fennmaradó eredménye 2.18.000 USD.

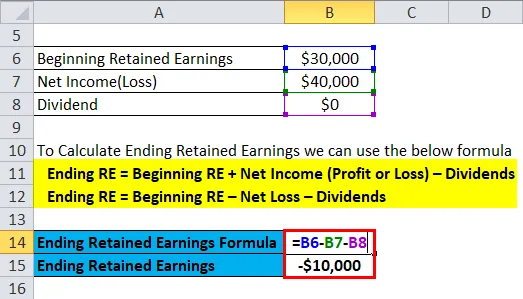

Megtartott bevétel képlete - 3. példa

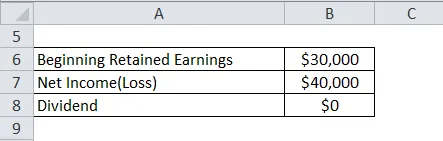

Tegyük fel, hogy az Anand Pvt. Kft. Erre a számviteli évre 30 000 dolláros eredménytartalékot kezdett el kezdeni, és a társaság 40 000 dolláros nettó veszteséget mutatott eredménykimutatásában. Az Anand Pvt Ltd nem fizet osztalékot erre a pénzügyi évre. Ki kell számítanunk az Anand Pvt. Ltd az év végi.

A fennmaradó eredménytartalék kiszámításához az alábbi képletet használhatjuk:

RE vége = RE kezdete + nettó jövedelem (nyereség vagy veszteség) - osztalékok

vagyis a RE befejezése = RE kezdete - nettó veszteség - osztalékok

- RE vége = 30 000 - 40 000 - 0 dollár

- RE végén = - 10 000 USD

Anand Pvt. Kft. Üzleti tevékenysége 10 000 dollár hiányt mutat. Mivel a felhalmozott eredmény kiszámítása halmozott alapon történik, 10 000 dollárt kell felhasználniuk a következő számviteli év kezdeti elhatárolt eredményéhez. Anand Pvt. A Kft-nek magas nettó jövedelmet kell generálnia a halmozott hiány fedezésére.

Magyarázat

Az eredménytartalék az alábbi képlet segítségével számítható ki:

„A RE befejezése = RE kezdete + nettó jövedelem (nyereség vagy veszteség) - osztalékok”

Az eredménytartalék képlete alapvetően két tényezőtől függ: nettó jövedelem és osztalék.

A nettó jövedelem a társaság számára fennmaradó egyenlegösszeg, miután a társaság nettó értékesítéséből levonta az olyan költségeket, mint az eladott áruk költsége, fizetési költségek, kamat, adók, értékcsökkenés és amortizáció.

Az osztalék lehet készpénz osztalék vagy részvény osztalék formájában. A teljes osztalék kiszámítható a készpénz osztalék és a részvény osztalék összeadásával.

Egy adott negyedév vagy év során a felhalmozott eredmény nem adhat értelmes betekintést. Csak akkor lehet elemezni, ha egy bizonyos időtartamra átveszik, például 5 éves tendenciák, amelyek azt mutatják, hogy a pénzkezelő társaság az évek során megmarad. A befektetőknek érdekesebb lenne tudni, hogy a társaság mennyi eredménytartalékot generált, és ez jobb-e, mint bármely más alternatív befektetés.

A megtartott bevétel képletének relevanciája és felhasználása

Az eredménytartalék azt mutatja, hogy a társaság hogyan hasznosította nyereségét egy olyan ideig, amelyet a társaság a kezdete óta újból befektetett üzleti tevékenységébe. Az újrabefektetés eszközvásárlás vagy bármilyen felelősség megfizetése formájában történhet. Ez azonban nem mutatja az osztalékfizetés után rendelkezésre álló készpénzt.

Ez is bemutatja a társaság osztalékpolitikáját, mivel megmutatja, hogy a társaság újra befekteti-e a nyereséget, vagy osztalékot fizetött-e a részvényeseknek. A felhalmozott jövedelmet elsősorban a nyereség felmérése és a részvényesek számára a legmagasabb hozam megszerzésére összpontosító elemzés elemzik.

A felhalmozott jövedelem követelménye az iparágtól függ, amelyen a vállalat dolgozik. A tőkeintenzív iparágakban vagy bármely növekvő iparágban a többi iparágnál magasabb a felhalmozott jövedelem fenntartására hajlamosak, elsősorban azért, mert működésükhöz több eszközre van szükségük, és a felhalmozott jövedelem felhasználható az eszközökbe történő befektetéshez. Azok a vállalatok, amelyek évekkel ezelőtt kezdték meg működését, szintén magasabb elhatárolt eredményt jelentenek az újhoz képest. Ezek a kérdések megnehezíthetik a felhalmozott jövedelmek összehasonlítását. Ugyanakkor elvégezhetjük az azonos korú és ugyanabban az iparágban működő vállalatokat a megfelelő összehasonlítás elvégzéséhez. A felhalmozott eredmény elemzésével elemezhetjük a társaság osztalékfizetését vagy hosszú távú befektetéseit.

Megtartott bevétel képlet-kalkulátor

Használhatja a következő Megtartott bevétel kalkulátort

| A RE kezdete | |

| Nettó jövedelem (nyereség vagy veszteség) | |

| osztalék | |

| Az eredménytartalék befejezése képlet = | |

| Az eredménytartalék lezárásának képlete = (RE kezdete + nettó jövedelem (nyereség vagy veszteség)) - osztalékok |

| (0 + 0) - 0 = 0 |

Ajánlott cikkek

Ez egy útmutató a megtartott bevétel képletéhez. Itt tárgyaljuk, hogyan lehet kiszámítani a visszatartott összeget, valamint a gyakorlati példákat. Ezenkívül letölthető excel sablont biztosítunk Önnek a megtartott bevétel kalkulátorához is. A következő cikkeket is megnézheti további információkért -

- Képlet az adóssághányadra

- Számológép a DuPont Formula számára

- Hogyan lehet kiszámítani az átlagos részvényhozam képletet?

- Részvényenkénti osztalék sablonnal

- Az eredménytartalék kimutatása példával