Nominális kamatláb-képlet (Tartalomjegyzék)

- Nominális kamatláb-képlet

- Példák a nominális kamatláb-képletre (Excel sablonnal)

- Névleges kamatláb kalkulátor

Nominális kamatláb-képlet

A nominális kamatláb az a kifejezés, amelyet a közgazdaságtan és a pénzügyek területén hallunk. A nominális kamatlábat, amelyet az infláció nélküli kamatláb megismerésére használtuk. A kölcsön kamatának kiszámításakor figyelembe is vehetjük a nominális kamatlábat, mielőtt bármilyen tényezőt figyelembe vennénk. A szövetségi kamatlábat nominális kamatlábnak is tekinthetjük. A nominális kamatláb a reálkamatlábat is figyelembe veszi, mivel azt az inflációs ráta figyelembevétele előtt számítják ki. A valós kamatláb mind a hitelező, mind a befektető számára hatékony. Különbség van a reálkamatláb és a nominális kamatláb között, és ez a különbség az infláció. A reálkamat figyelembe veszi az inflációt, a nominális pedig nem veszi az inflációt.

A névleges kamatláb képlete -

Nominal Interest Rate = Real Interest Rate + Inflation Rate

Példák a nominális kamatláb-képletre (Excel sablonnal)

Vegyünk egy példát a nominális kamatláb kiszámításának jobb megértésére.

Itt töltheti le a névleges kamatláb-képlet Excel sablonját - a nominális kamatláb-képlet Excel sablontEx- Ha egy bank a 4 éves betétre névértékű kamatlábat 6%, az időszak inflációs rátája 4%, a reálkamatláb 3%. Másrészről, ha a nominális kamatláb 5%, és az inflációs ráta 4%, akkor egyértelműen láthatjuk, hogy egy befektető vételára 1% -kal (5% - 4%) csökken.

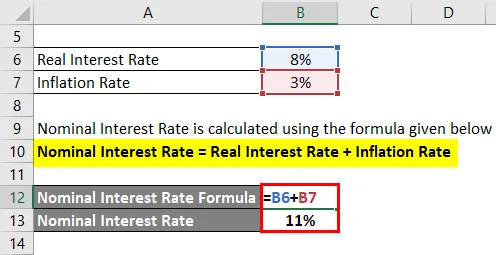

Nominális kamatláb-képlet - 1. példa

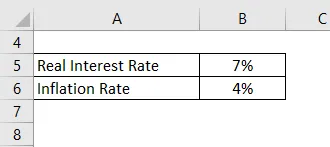

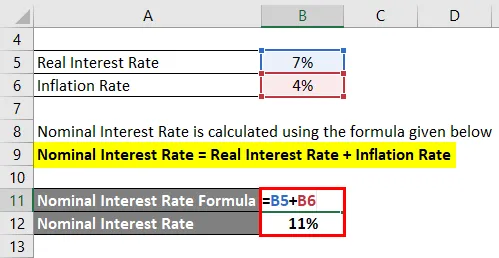

Az ICICI bank olyan reálkamatlábat biztosít, amely magában foglalja az 5 éves kötvény 7% -os inflációját, és amely időben az inflációs ráta 4%, tehát számítsa ki a nominális kamatlábat ebben az időszakban.

A nominális kamatlábat az alábbiakban megadott képlet alapján számítják ki

Névleges kamatláb = Valós kamatláb + Inflációs ráta

- Névleges kamatláb = 7% + 4%

- Névleges kamatláb = 11%

Tehát itt tekintjük az inflációs rátát a nominális kamatlábakban, tehát ebben a példában egyértelműen láthatjuk, hogy a befektető és a fogyasztó vásárlóereje 4% -kal csökken, és a beszerzési árak eróziójának oka az infláció.

Nominális kamatláb-képlet - 2. példa

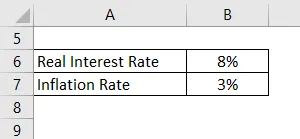

A HDFC Kft. A magánszektorbeli bank harmadik száma. A HDFC bank a hozam 8% -át biztosítja ügyfeleinek, ha öt évnél hosszabb betétet tartanak fenn. És az inflációs ráta abban az időben 3%, tehát a fenti információk alapján számítsa ki a nominális kamatlábat, amelyet a bank felhasználhat a hozam összegének kiszámításához.

A nominális kamatlábat az alábbiakban megadott képlet alapján számítják ki

Névleges kamatláb = Valós kamatláb + Inflációs ráta

- Névleges kamatláb = 8% + 3%

- Névleges kamatláb = 11%

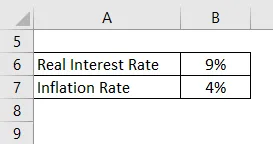

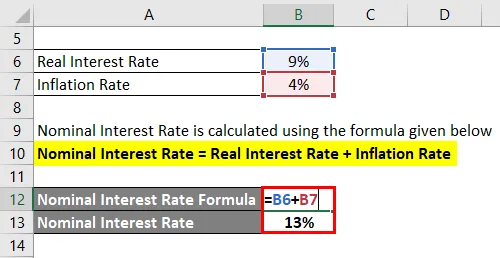

Nominális kamatláb-képlet - 3. példa

A Lakshmi Vilas Bank újonnan megjelenik a piacon, és betéteken keresztül akarja vonzza az ügyfelek pénzét, ehhez jön az a rendszer, amely szerint a hozam 9% -át fogják biztosítani, ha az ügyfelek pénzét 3 évre letétbe helyezik, és az adott időszakban az inflációs rátát. 4%. A rendelkezésre álló adatok alapján számolja ki a nominális kamatlábat.

A nominális kamatlábat az alábbiakban megadott képlet alapján számítják ki

Névleges kamatláb = Valós kamatláb + Inflációs ráta

- Névleges kamatláb = 9% + 4%

- Névleges kamatláb = 13%

Magyarázat

A nominális kamatban két fő szempontot veszünk figyelembe, amely a reálkamat és az inflációs ráta egy adott időszakra. A nominális kamatlábat alapvetõen annak a kamatlábnak nevezzük, amelynek alapján kiszámolhatjuk a hitelfelvevõ és a hitelezõ megtérülését. A vad kamatláb által a szövetségi tartalékhoz használt nominális kamatláb. A nominális kamatláb magában foglalja a reálhozamot, amely nem tartalmazza az inflációt. A nominális kamat kiszámításához figyelembe kell vennünk az inflációt, mivel az infláció az egyik legfontosabb dolog, amely felveti a vásárlóerőt, tehát a pontos hozam kiszámításához be kell vonnunk az inflációt. Tehát a nominális kamatlábban a reálkamatlábat és az inflációt kell összesíteni az adott időszakban.

A nominális kamatláb-formula relevanciája és felhasználása

- A nominális kamatláb releváns a bank világában, valamint a pénzügyi és gazdasági szempontból.

- Névleges kamatot is a bankok használnak a kölcsön kamatának kiszámításához.

- A nominális kamatláb a szövetségi tartalék által kiszámított kamatláb.

- Annak elkerülése érdekében, hogy a beszerzési árak erózió révén csökkenjenek.

- A jegybank rövid lejáratú nominális kamatlábat határozott meg, amely alapul szolgál a többi bank által felszámított egyéb kamatlábakhoz és a pénzügyi kamatlábakhoz.

Tehát a nominális kamatláb, amely különösen nem veszi figyelembe az inflációt, tehát a tényleges vagy a reálkamatlábhoz hozzá kell adnunk az inflációt, hogy olyan nominális hozamot kapjunk, amelyet sok bank a hitelező kamatának kiszámításához használt, és az a hitelfelvevő számára is hasznos, aki bizonyos időn belül hitelt szeretne venni a bankból. Még a szövetségi tartalék is felhasználta ezt a nominális kamatlábat. A nominális kamatlábat referenciaértékként mondhatjuk, amelyet más bankok is használnak. A nominális hozam mértéke alacsony volt a recesszió idején, ami azt jelenti, hogy az alacsony kamatlábak, ezért az emberek kölcsönt vesznek fel, és többet költenek, így a pénz túlcsordulásának esélye van a gazdaságban, tehát a nominális kamatláb nagyon fontos szerepet játszik, mivel a központi bank számítja a nominális kamatláb és az a kamatláb, amelyet az összes bank hitelezési és hitelfelvételi célokra használ.

Névleges kamatláb kalkulátor

Használhatja a következő nominális kamatláb kalkulátort

| Valós kamatláb | |

| Inflációs ráta | |

| Névleges kamatláb-képlet = | |

| Névleges kamatláb-képlet = | Valós kamatláb + inflációs ráta | |

| 0 + 0 = | 0 |

Ajánlott cikkek

Ez egy útmutató a nominális kamatláb képlethez. Itt tárgyaljuk, hogyan lehet kiszámítani a nominális kamatlábat, valamint a gyakorlati példákat. A nominális kamatláb kalkulátort is letölthető Excel sablonnal látjuk el. A következő cikkeket is megnézheti további információkért -

- A Gordon növekedési modell formula

- A Times Kamatra megszerzett képlet

- Kapacitáskihasználási arány képlet

- Hogyan lehet kiszámítani a nettó adósságot?

- Kamat vs osztalék A 8 legfontosabb különbség, amelyet tudnia kell