Különbség a jelzáloggal szemben a jelzáloggal szemben

Jelzálogkölcsön: Jelzálogköteles lehet egy hitelintézet vagy bank, amely lakásfinanszírozást biztosít a vásárlók számára. Az államokban és az országokban a jelzálogkölcsönök évente n számú hitelfelvevővel dolgoznak, célja az, hogy megmérjék a potenciális jelzálogkövetővel társítható pénzügyi kockázat szintjét, majd ennek megfelelően kidolgozzanak egy hitelcsomagot. A szervezet érdekeinek kölcsönbe adása általában így védve van. Jelzálog: A lakásvásárlás finanszírozása érdekében jelzálogkölcsön olyan személy vagy magánszemély, aki pénzt kölcsönz egy jelzálogkölcsönből. A szabályozott szabvány szerint ellenőrizhető hiteltörténelemmel a jelzálogkölcsönök általában dolgozó felnőttek, és annak érdekében, hogy a lehető legkedvezőbb hitelfeltételeket biztosítsák a jelzálogkölcsöntől, a jelzálogkölcsönök gyakran otthonuk árának 20% -át fizetik előlegként. A kölcsönzött pénzeszközök megtérülési idejét a jelzálogkölcsön-választó választja meg.

Jelzálogkezelő vs Mortgagor Infographics

Az alábbiakban a 8 legfontosabb különbség van a jelzálogkölcsön és a Mortgagor között

Főbb különbségek a jelzáloggal szemben a jelzáloggal szemben

Mind a jelzálogkölcsön, mind a jelzálogkölcsönző népszerű választás a piacon; beszéljünk a jelzálogkölcsön és a Mortgagor közötti főbb különbségekről:

- A tranzakciók kedvezményezettje Mortgagor, míg a jelzálogkölcsön-ügylet az adományozóra vagy a hitelezőre vonatkozik.

- A Jelzálogkölcsön és a Jelzálogíró megállapodása szerint a tőkeösszeget fix egyenlő részletekre osztják fel kamattal együtt. A jelzálogkölcsön-hitelező lesz, és a jelzálogkölcsön általában egyenlő részletekben fizeti vissza a kölcsön összegét.

- A Jelzálogírónak joga van a megállapodás elõtt tudni a kamatköltségekrõl, a bérleti díjról és az elszámolási költségekrõl stb., Míg a Jelzálogjogos minden felelõsségéért felelõs, és minden tényt nyilvánosságra kell hoznia a Jelzáloggal szemben.

- A „megállapodás” elõtt a jelzálogkötelesnek meg kell adnia a dokumentációt az eszközök tulajdonjogáról. A hitelösszeg és a kamat összegének teljes kifizetéséig a biztosíték tulajdonosa a Jelzálogkölcsönről Jelzálogkölcsönre változik.

- Amíg a kölcsönt teljes egészében meg nem fizetik, ideértve a kamatot is, amelyet a Jelzálog biztosítékot vállal a Jelzálogkölcsönbe. Másrészt a jelzálogkölcsön-kiutaló teljes hitelösszeget fizet a jelzálognak.

- Abban az esetben, ha a Jelzálogkölcsön nem jár vissza a részletek visszafizetésével, a Jelzálogjognak joga van eladni a biztosítékot. Míg a Jelzálognak meg kell felelnie a Jelzálogkezelő által megfogalmazott iránymutatásoknak.

- A biztosítéknál alacsonyabb mértékben a Jelzálogkölcsön tartja a hitel törlesztőrészletét, míg a biztosíték összege általában magasabb, mint a hitelösszeg, így a Jelzálogkölcsön nagyobb összegű eszközöket tart valutában.

Head-to-Head összehasonlítás a jelzálog és a Mortgagor között

Az alábbiakban látható a legfelső összehasonlítás a Mortgagee és a Mortgagor között

|

A jelzálog és a jelzálog összehasonlításának alapjai |

jelzálog-tulajdonos |

JELZÁLOGOS ADÓS |

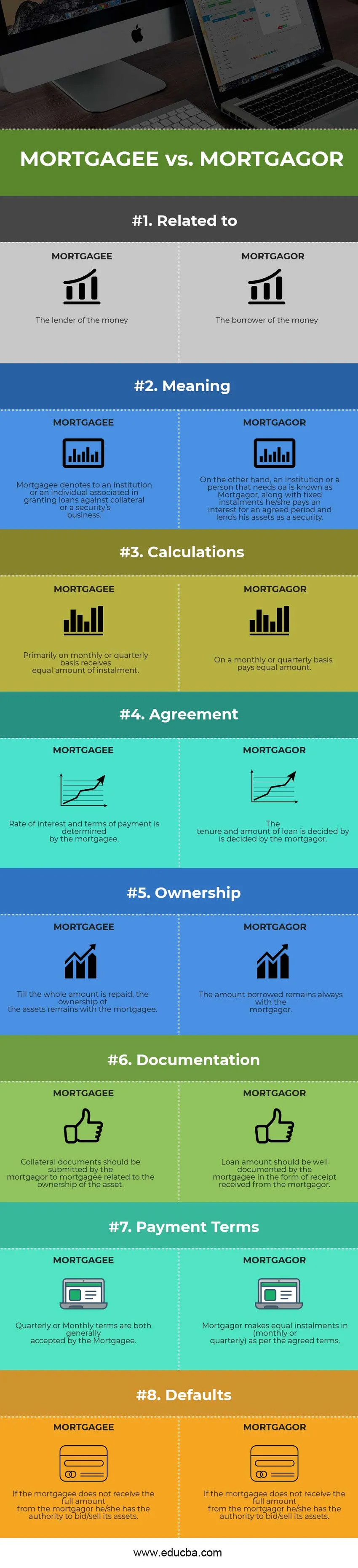

| Kapcsolatos | A pénz hitelezője | A pénz hitelfelvevője |

| Jelentés | A jelzálogkölcsön olyan intézménynek vagy magánszemélynek felel meg, amely hitelnyújtásban részesül biztosíték vagy értékpapír vállalkozása ellen. | Másrészt, hitelintézettel rendelkező intézmény vagy személy Mortgagor néven ismert, és rögzített részletekkel együtt fizet egy kamatot egy meghatározott időtartamra, és eszközét kölcsönként kölcsönként kölcsönzi. |

| számítások | Elsődlegesen havi vagy negyedéves alapon azonos összegű részlet folyósítása. | Havonta vagy negyedévente egyenlő összeget fizet. |

| Megegyezés | A kamatlábat és a fizetési feltételeket a jelzálogkölcsön határozza meg. | A hitel idõtartamáról és összegérõl a jelzálog dönt. |

| Tulajdonjog | A teljes összeg visszafizetéséig az eszközök tulajdonjoga a jelzálogkölcsönbe tartozik. | A kölcsönbe vett összeg mindig a jelzálogkölcsönön marad. |

| Dokumentáció | A biztosítékot a jelzálogkölcsön-benyújtónak kell benyújtania az eszköz tulajdonjogával kapcsolatos jelzálogkötelezettek számára. | A hitel összegét a jelzálogkötelesnek jól dokumentálnia kell a jelzálogától kapott bevétel formájában. |

| Fizetési feltételek | A negyedéves vagy a havi feltételeket egyaránt általánosan elfogadja a jelzálogköteles. | A Jelzálog megegyező részletben fizet (havonta vagy negyedévente), a megállapodás szerinti feltételek szerint. |

| Alapértékek | Ha a jelzálogkölcsönbeesõ nem kapja meg a teljes összeget a jelzálogkölcsöntõl, akkor jogosult vagyonára licitálni / eladni. | A jelzálognak bármilyen mulasztás esetén be kell tartania a jelzálogkölcsön által elfogadott döntéseket. |

Jelzálogkezelő vs Mortgagor - Záró gondolatok

Míg mind a Jelzálogkölcsön, mind a Jelzálogkölcsön a hitelbiztosítás szerves része, amely magában foglalja az eszközöknek a hitelező általi hitelezését, például az elszámolási költségeket, a pénzeszközök átutalását a szükséges személy / intézmény kamatköltségeire stb. a megállapodást egy meghatározott időtartamra rögzítik, figyelembe véve. Rögzített számú részletben a teljes hitelösszeget és a Jelzálogkölcsön által felszámított kamat összegét kifizeti. A rögzített kamatláb és a változó kamatláb a kiszámított kamat két típusa.

Amennyiben az előre meghatározott határidőn belül a Jelzálog nem fizeti vissza a kölcsönt, az esedékes összeg behajtását, akkor a Jelzálogkölcsön büntetést számíthat fel, vagy pedig eszközét licitálhatja. Indokolt-e az eszközök licitálása? Felmerülhet a kérdés. Ebben az esetben a válasz lehet az, hogy nemteljesítés esetén az esedékes összeg behajtása ésszerű, mivel mivel a Jelzálogkölcsön-kihirdetés a teljes összeget elõzetesen kölcsönözi, és vállalja a Jelzálog kockázatát. Annak biztosításával, hogy valamilyen indokolatlan előnyt élvez a jelzálogkötelezettnek, az üzleti törvény szerint az üzleti vállalkozás nem viselhet veszteségeket, mivel a jelzálogkövető vállalkozással foglalkozik.

Mind a Jelzálogkölcsön, mind a Jelzáloghitel feltétele egy olyan jelzáloggal kapcsolatos, amely egy ingatlan vagy eszközt jelent, amelyet kölcsönként adnak vagy zálogjoggal biztosítottak, hogy rögzített kamat és meghatározott kamatláb helyett biztosított kölcsönt kapjanak.

Ajánlott cikk

Ez egy útmutató a Jelzálogkölcsönző és a Mortgagor közötti legfontosabb különbségekhez. Itt tárgyaljuk a Jelzálogkezelő és a Mortgagor közötti kulcsfontosságú különbségeket az infographics és az összehasonlító táblázat segítségével. Lehet, hogy megnézi a következő cikkeket is, ha többet szeretne megtudni -

- Bevétel vs bevétel

- Aktív vagy passzív befektetés

- Befektetés vs megtakarítás

- Menedzsment számvitel vs pénzügyi számvitel

- Bevétel és nyereség