Különbség az egyszerű kamat és az összetett kamat között

Bárki, aki hitelt szeretne venni, először megvizsgálja ennekköltségét. Ha hitelt szeretne venni, akkor a lehető legalacsonyabb kamatlábakat veszi figyelembe. A befektetők szempontjából azonban a magas arány előnyös lesz.

Amikor a hitelfelvevő pénzt kölcsönöz egy hitelezőtől vagy bármely pénzügyi intézménytől vagy banktól, akkor van valamilyen extra összeg, amelyet felszámítanak a kölcsönzött teljes összegre. Ezt a kiegészítő összeget kamatlábnak nevezik. A felszámított kamat kétszerese lehet az egyszerű kamat és az összetett kamat összegének. Az egyszerű kamat csak a hitel összegét terheli, az összetett kamatot pedig a hitel összegétől és a felhalmozódott kamatot számítják fel

Összefoglalva az egyszerű kamat fogalmát a rögzített időszakra kölcsönvett pénzért fizetett összegnek. Míg az összetett kamat esetén, ha a kamat fizetendő, akkor ezt visszafizeti a tőkeösszegbe. Ebben az Egyszerű kamat vs. Összetett kamat cikkben kiemezzük az egyszerű kamat és az összetett kamat közötti különbségeket.

Összehasonlítás az egyszerű kamat és az összetett kamat között (infographics)

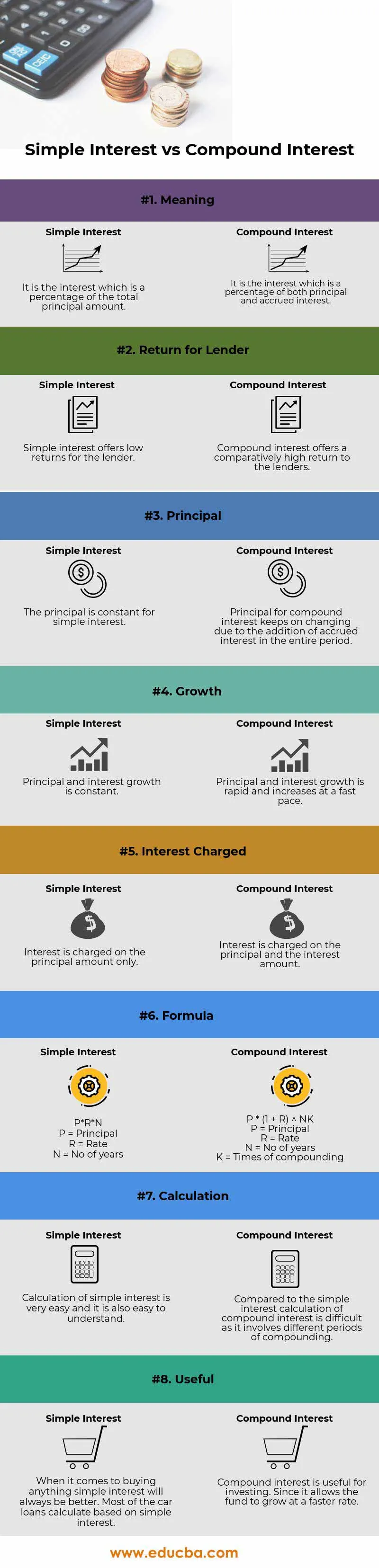

Az alábbiakban látható az első 8 különbség az egyszerű kamat és az összetett kamat között

Főbb különbségek az egyszerű kamat és az összetett kamat között

Mind az egyszerű, mind az összetett kamat népszerű választás a piacon; beszéljünk néhány, az egyszerű kamat és az összetett kamat közötti fő különbségről:

- Az egyszerű kamat meghatározható az a kamat, amelyet az adott időszakra a teljes tőkeösszeg után felszámítanak. A kamatot csak a pénzeszközök felhasználása alapján számítják fel. Az egyszerű kamat kiszámítása meglehetősen egyszerű, és ez a leggyorsabb módszer a kamat kiszámítására. Az egyszerű kamatokra példa az autós kölcsönök, ahol a kamatot a kölcsönbe vett összeg után kell megfizetni.

- Az összetett kamatot a felülvizsgált tőke alapján számítják ki. A felülvizsgált tőkét a felhalmozott kamatok alapján számítják ki. A tőkeösszeg tehát folyamatosan növekszik. Minél nagyobb a kölcsön összege és hasonló időszakok lesznek a kamatok. A kamatot a tőke és a felhalmozott kamat után kell fizetni

A fizetés vagy a számítás közötti időtartamot Konverziós Periodnak nevezzük. Az alábbiakban bemutatjuk a frekvenciákat és azok összetételét

- 1 nap - Naponta

- 1 hét - hetente

- 1 hónap - havonta

- 3 hónap - negyedévente

- 6 hónap - félévente

- 12 hónap - évente

- Az egyszerű kamat kiszámításának képlete: - P * R * N

(P = fő, R = arány, N = évek száma)

Az összetett kamat kiszámításának képlete: - P ((1 + i) n - 1)

- Az összetett kamat megtérülése magasabb, mint az egyszerű kamat megtérülése

- Az egyszerű kamatok növekedési üteme alacsonyabb, mint az összetett kamatoknál

- Az egyszerű kamat kiszámítása könnyebb, mint az összetett kamatnál

Példa az egyszerű érdeklődésre -

Ha egy hitelfelvevő 1000 dollárt kölcsönöz egy hitelezőtől @ 10% évente három évre, akkor a kamat teljes összege 300 USD, a visszafizetendő összeg pedig 1300 USD. Az összeg felhasználásáért a 300 USD kamatot számítják fel. A kamat és a tőke összege a teljes összeg. Meg kell jegyezni, hogy minél magasabb a kölcsönzött összeg és annál több az időszak, annál magasabb lesz a kamat

Az egyszerű és az összetett kamat összegének összehasonlítása -

Tegyük fel, hogy John az Rs 1000-et letétbe helyezte a bankban, és évente 5% -os hozamot kap három évre. Most kiszámoljuk azt a teljes összeget, amelyet ő kap a harmadik év végén.

Itt,

- Fő (P) = Rs 1000

- Ráta (R) = 5%

- Idő / időszak (T) = 3 év

Az Egyszerű Érdekes Képlet használatával

- Egyszerű kamatszámítás = (P x R x T) / 100

- Egyszerű kamatszámítás = 1000 x 5 x 3/100

- Egyszerű kamatszámítás = 150

Most az összetett kamatot az összetett kamat képlet segítségével derítjük ki

- Összetett kamat kiszámítása = P ((1 + R) n - 1)

- Összetett kamat kiszámítása = 1000 x ((1 + 5/100) 3 - 1)

- Összetett kamat kiszámítása = 157, 625

Egyszerű kamat és összetett kamat összehasonlító táblázat

Az alábbiakban az egyszerű kamat és az összetett kamat 8 legfelső összehasonlítása található

| Az egyszerű kamat és az összetett kamat összehasonlításának alapjai |

Egyszerű érdeklődés |

Kamatos kamat |

| Jelentés | A kamat az a teljes tőkeösszeg százalékos aránya | A kamat képezi mind a tőke, mind az elhatárolt kamat százalékát |

| Vissza a hitelezőnek | Az egyszerű kamat alacsony hozamot kínál a hitelező számára | Az összetett kamat viszonylag magas hozamot kínál a hitelezők számára |

| Fő | A tőke állandó az egyszerű érdeklődés szempontjából | Az összetett kamat tőkéje folyamatosan változik a felhalmozott kamat hozzáadása miatt az egész időszakban |

| Növekedés | A tőke és az érdeklődés növekedése állandó | A tőke és az érdeklődés növekedése gyors, és gyors ütemben növekszik |

| Kamat felszámítva | A kamatot csak a tőkeösszeg terheli | A kamatot a tőke és a kamat összege terheli |

| Képlet | P * R * N

| P * (1 + R) NK

|

| Számítás | Az egyszerű kamat kiszámítása nagyon egyszerű és könnyen érthető | Az egyszerű kamathoz képest az összetett kamat kiszámítása nehéz, mivel különféle összetevőzési időszakokra vonatkozik |

| Hasznos | Ha bármit is vásárol, az egyszerű kamat mindig jobb lesz. Az autós kölcsönök nagy részét az egyszerű kamat alapján számítják ki | Az összetett kamat hasznos a befektetéshez. Mivel ez lehetővé teszi az alap gyorsabb növekedését |

Következtetés - Egyszerű kamat vs összetett kamat

A kamat alapvetően valaki más pénzének felhasználásáért fizetendő díjnak nevezhető. A kamatfizetés okai között szerepel a kockázat, az infláció, a pénz időértéke (az összeadás hatása) és az alternatív költségek.

Amint azt a fenti képlet elmagyarázza, az egyszerű kamatot könnyű kiszámítani, az összetett kamat kiszámítása pedig nehéz és összetett. Mint az előző példában, ha kiszámoljuk az egyszerű és az összetett kamatot egy adott időre, kamatlábra és tőkére, akkor megfigyelhető, hogy az összetett kamat mindig nagyobb, mint az egyszerű kamat, az összeadás hatása miatt, amelyet pénz időértékének is neveznek.

A két módszer közötti különbség megértése révén kiválaszthatja a megfelelő kölcsönt, és megtalálhatja a legjobb alternatívát a bevételeinek tárolására. Ha hitelfelvevő vagy, és nem akarja magát hosszú drága adósságba helyezni, akkor nyilvánvalóan olyan kölcsönt fog keresni, amely nem áll össze. De ha Ön olyan befektető, aki rengeteg pénzt szeretne keresni, amelyet később felhasználhat, akkor olyan lehetőségeket fog keresni, amelyek összeadódnak, és a frekvencia magasabb.

Ajánlott cikkek

Ez útmutatóként szolgál az egyszerű kamat és az összetett kamat közötti legnagyobb különbséghez. Itt tárgyaljuk az Egyszerű kamat vs. Összetett kamat kulcsfontosságú különbségeket az infographics és az összehasonlító táblázat segítségével is. Lehet, hogy megnézi a következő cikkeket is, ha többet szeretne megtudni.

- A köz- és magánszámvitel különbségei

- Minősített vs rendes osztalékok

- Pozitív közgazdaságtan és a normál közgazdaságtan

- Különbségek a pénzügyi lízing és az operatív lízing között

- Kamat vs osztalék A 8 legfontosabb különbség, amelyet tudnia kell