Különbség az amerikai GAAP és IFRS között

A világ számos vállalata használja az Egyesült Államok GAAP és IFRS standardjait a két meghatározó számviteli rendszerben. A nemzetközi társaságok a nemzetközi pénzügyi beszámolási standardokat vagy az IFRS-t használják, míg a vállalatok a GAAP-t az Egyesült Államokban

A bevétel-elszámolás kezelése az Egyesült Államokban alkalmazott GAAP és IFRS rendszerek kevés fontos különbsége között. Ugyanakkor sok más különbség van az USA GAAP és az IFRS között, amelyeket e cikk tárgyal majd a továbbiakban.

IFRS - A bevétel elszámolását illetően az IFRS-keretrendszer követelményeikben általános jellegűek, ha összevetik a GAAP-val. Az IFRS-t viszont négy általános értelmezés és két elsődleges standard szabályozza. Másrészről, a különféle iparágak számára, gazdálkodó egységenként, a GAAP rendkívül specifikus eljárásokkal és szabályokkal rendelkezik.

Például egy infrastrukturális vállalat dönthet úgy, hogy halasztja a bevétel elszámolását mindaddig, amíg a projektek végrehajtásakor osztalékot nem nyilvánítanak ki a GAAP szerint. Ez lehetővé teszi számukra, hogy késleltessék a bevétel bevallását ebben az időszakban, amely az infrastruktúra-társaságokra jellemző, és amelyekben hozzáadott értéket képviselnek.

De ezt az IFRS szabályok nem engedélyezik;

- A meghatározott időszak alatt a bevételeket a megtérülő költségekként kell elszámolni.

- A bevétel elszámolása arányos a projekt befejezésével

Az eredménykimutatás IFRS-követelményei az alábbiakban vannak felsorolva:

Ennek tartalmaznia kell a módszert, az adózás utáni veszteséget vagy nyereséget, pénzügyi költségeket, adóköltségeket, időszakos nyereséget vagy veszteséget, a saját tőkét felhasználó közös vállalkozások és társult vállalkozások megosztott eredményeit.

A GAAP a következőképpen használja a bevételkimutatásokat:

Az egylépcsős formátum - amely figyelembe veszi az összes költséget, és funkciós és többlépcsős formátum szerint kategorizálja őket - a bruttó nyereség megjelenítéséhez az értékesítés költségeit levonják az értékesítésből, az egyéb bevételekkel és költségekkel együtt.

USA GAAP vs IFRS Infographics

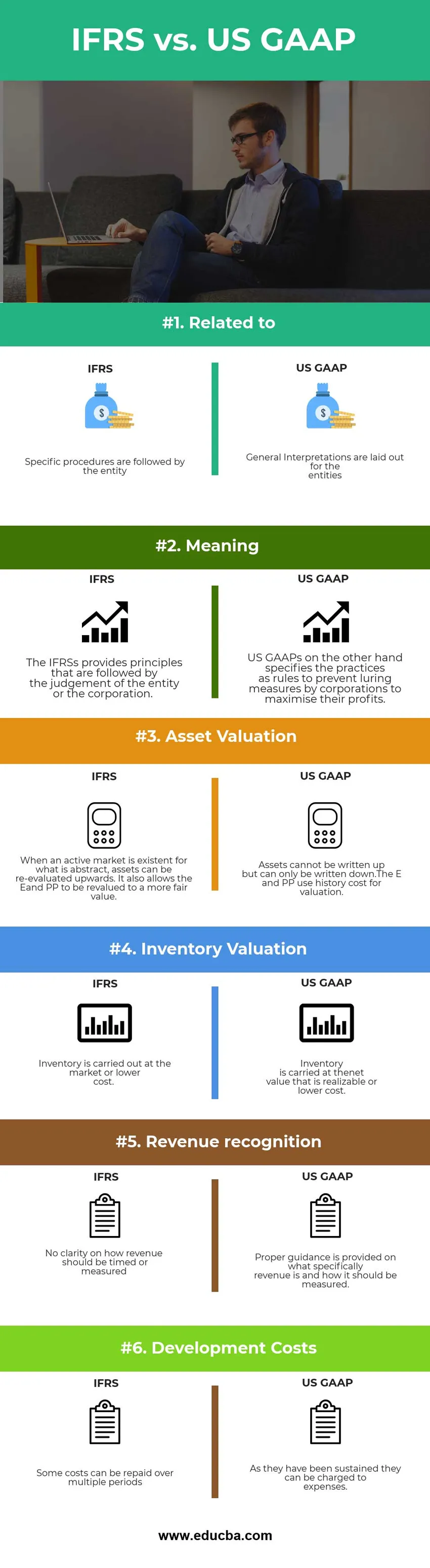

Az alábbiakban bemutatjuk a 6 legfontosabb különbséget az USA GAAP és IFRS standardjai között

Főbb különbségek az USA GAAP és az IFRS között

Mind az USA GAAP, mind az IFRS szerint népszerű választás a piacon; beszéljünk néhány fontosabb különbségről az USA GAAP és az IFRS között:

- Az IFRS lelkesebben alkalmazza a tények áttekintésére szolgáló modellt, míg a GAAP inkább az alkalmazott narratívára összpontosít.

- Az Egyesült Államokban alkalmazott GAAP magas kockázat és haszon modellt tesz lehetővé, míg az IFRS platformot kínál a pénzügyi beszámolás egyedi modelljének keresésére.

- A LIFO költségszámítási módszertanát az IFRS nem engedélyezi, míg a LIFO költségszámítási módszertanát az USA GAAP engedélyezi.

- Az IFRS az ellenőrzésre összpontosít; egy befektető irányíthatja az üzletet. Míg az Egyesült Államok GAAP-ját változó kamatozású gazdálkodó egységnek és a szavazati kamat modellnek teszik ki, amely lehetővé teszi a gazdálkodó egység számára a pénzügyi érdekek és a pénzügyi folyamatok ellenőrzését.

- A GAAP a tételeket közvetlenül a nettó jövedelem alatt mutatja, míg az IFRS nem engedélyezi az elemek szétválasztását.

- Az IFRS nem rendelkezik külön formátummal az eredménykimutatás elkészítése során, míg az USA GAAP kétféle módon, azaz egylépéses és többlépcsős formában képviseli a jövedelemkimutatásokat.

- Az IFRS bemutatja, hogyan kell a társaságoknak elkészíteni és közzétenni pénzügyi kimutatásaikat, és szolgál egy globális keretrendszer létrehozására, de nem írja elő, hogy a beszámolás miként történjen. A GAAP egyesíti a monetáris adatok rögzítésének és közlésének elfogadható módjait, valamint a szakpolitikai testületek által meghatározott hiteles elveket.

- Az IFRS célja az elszámolás teljes folyamatának egyszerűsítése, míg a GAAP célja annak biztosítása, hogy a társaság pénzügyi beszámolóinak a lehető legkevesebb ellentmondás legyen, és hogy a beszámolókészítés során minden jelentéstételt alkalmazzanak.

- Az IFRS-ben az eltérő beszámolási stílusok által okozott kicsi különbségek nélkül az egységes standardok lehetővé teszik a befektetőknek és az auditoroknak a pénzügyi közvetlenebb nézetét is

- A GAAP fő funkciója a pénzügyi beszámolók következetlenségének korlátozása annak lehetővé tétele érdekében, hogy egy társaság befektetői könnyen elemezhessék és értékelhessék az információkat, ami jelentős jelentőséggel bír a pénzügyi adatok összehasonlításának megindításában a különböző üzleti egységekben vagy vállalatokban.

Az USA GAAP és az IFRS közötti fej-összehasonlítás

Az alábbiakban bemutatjuk az USA GAAP és IFRS közötti legfelső összehasonlítást

| Az amerikai GAAP és az IFRS összehasonlításának alapja |

IFRS |

USA GAAP |

| Kapcsolatos | A konkrét eljárásokat az entitás követi | Az általános értelmezéseket az egységek számára állapítják meg |

| Jelentés | Az IFRS előírja azokat az alapelveket, amelyeket a gazdálkodó egység vagy a vállalat megítélése követ. | Az Egyesült Államokban alkalmazott GAAP viszont a gyakorlatot határozza meg, mint szabályt, amely megakadályozza, hogy a vállalatok a profitjaik maximalizálása érdekében csábítsák a vállalatokat. |

| Eszközértékelés | Ha létezik egy aktív piac, ami elvont, az eszközöket felfelé lehet újraértékelni. Ezenkívül lehetővé teszi az E és a PP valós értékre történő átértékelését. | Az eszközök nem írhatók le, csak leírhatók. Az E és a PP az előzetes költségeket használja az értékeléshez. |

| Készletértékelés | A leltárt piacon vagy alacsonyabb költséggel végzik. | A készleteket realizálható nettó értéken vagy alacsonyabb bekerülési értéken tartják nyilván. |

| Bevételek elismerése | Nem egyértelmű, hogy a bevételeket hogyan kell időzíteni vagy mérni | Megfelelő útmutatást kapunk arról, hogy mi a bevétel és hogyan kell azt mérni. |

| Fejlesztési költségek | Bizonyos költségeket több időszakra is megtéríthetünk | Fenntartásuk után megtéríthetők költségek. |

USA GAAP vs IFRS - végleges gondolat

Miért számít az USA GAAP vs. IFRS kérdése az elmúlt évek túlórájának, az USA és a számviteli politikusok, valamint a nemzetközi szabályozók célja, hogy a jobb eredmény érdekében a két rendszert egyesítsék.

Az Egyesült Államok GAAP vs IFRS keretrendszerei mindkettő saját jelentőséggel bírnak. Noha a számviteli világot különféle kapacitások alapján értékeli, a két egység segít, az USA GAAP és az IFRS közötti jelentős különbség a rendszerek kiterjesztése és korlátozásaként bizonyul. A két keret egyesítése javíthatja mind a számvitel eredményeit, mind pedig a folyamatot.

Az amerikai GAAP és az IFRS közötti különbség befolyásolhatja a fontos pénzügyi intézkedéseket és egy sor egyéb mutatót, például pénzügyi mutatókat, mérleget, adókat és hitelkoventokat. Az USA GAAP és az IFRS közötti különbség egyszerűnek tűnhet, ám ezek elegendőek ahhoz, hogy jelentős hatást gyakoroljanak a befektetőkre és az üzleti vállalkozásokra a világ legjobb eredményének elérése érdekében.

Ajánlott cikk

Ez útmutatóként szolgál az Egyesült Államok GAAP és az IFRS közötti legfontosabb különbségekhez. Itt tárgyaljuk az USA GAAP vs IFRS kulcsfontosságú különbségeit az infographics és az összehasonlító táblázat segítségével is. Lehet, hogy megnézi a következő cikkeket is -

- FIFO vs LIFO - Hasznos különbségek

- Tudnivalók az IFRS-ről Indiában

- Bruttó jövedelem vs. nettó jövedelem

- Bevétel vs jövedelem