Különbség az egyszerű kamatláb és az összetett kamatláb között

A pénz kölcsönbe vevőjének jövedelme, valamint a pénzt kölcsönvevő személy számára felmerülő kiadások, a kamat meghatározható a kölcsönvett pénz felhasználásának díjával vagy díjával. Ez jó dolog, mert hagyja, hogy az intézmények kölcsönkérdjék a pénzt, és akkor kölcsönt használják fel, ez az az ösztönzés, amelyet az egyes intézmények használnak. Korábbi kamatot csak a megtakarítási számlákra és néhány csúcskategóriás ellenőrző számlára kínálta a legtöbb pénzügyi intézmény, például bankok és hitelszövetkezetek.

A kamatlábak emelésekor vagy esésekor általában a szövetségi alapok kamatlábairól hallunk. A magas kamatlábak miatt az infláció csökkenni fog, mivel az áruk és szolgáltatások iránti kereslet csökken.

A pénzügyi világban a kis megtakarítások időnkénti nagyvállalattá történő átalakításánál a növekedés egyesítésének elvét széles körben használják. Ez egyben a „pénz időértékének” és a „diszkontált cash flow értékelésének” alapjául szolgáló ötlet is.

Alapvetően kétféle módon lehet kiszámítani a kamatlábat: Egyszerű kamatláb vs összetett kamatláb. Az egyszerű kamatlábat egyrészt a tőke százalékában, másrészről az összetett kamatlábat a tőke és a kamatláb százalékában számolják.

Mindkét képletet az alábbiakban adjuk meg:

Egyszerű kamat = Fő * idő * kamatláb

Összetett kamat = tőke (1 + kamat / szám) szám * idő - fő.

Tegyük fel például, hogy egy banknak 5% -os kamatlába van, és 1000 dollárt kölcsönz 10 évre, 10 év elteltével 500 dollárral tartozol a banknak egy egyszerű kamatláb alatt. És az összetett kamat esetén, ha ugyanabban a bankban 1000 dollárt helyez be egy ötéves kamatlábban, havonta 4% -kal, ez a fenti képlet segítségével kiszámítja a kamatlábat 221 dollárra.

A bankok az egyszerű kamatlábakat csak a fő részre vetik ki. Az összetett kamatláb magában foglalja a tőke és a kamatlábak kiszámítását is. Ebben az érdeklődés bármilyen időközönként összevonható, és a leggyakoribb összeállítási intervallumok naponta (évente 365 alkalommal), hetente (évente 52 alkalommal), havonta (évente 12 alkalommal), negyedévente (évente négyszer) és évente (évente egyszer).

A kamatlábakat két fél határozza meg kölcsönösen: az a személy, aki kölcsönveszi a pénzt, és a pénz-hitelező, azaz bármely bank / pénzügyi intézmény.

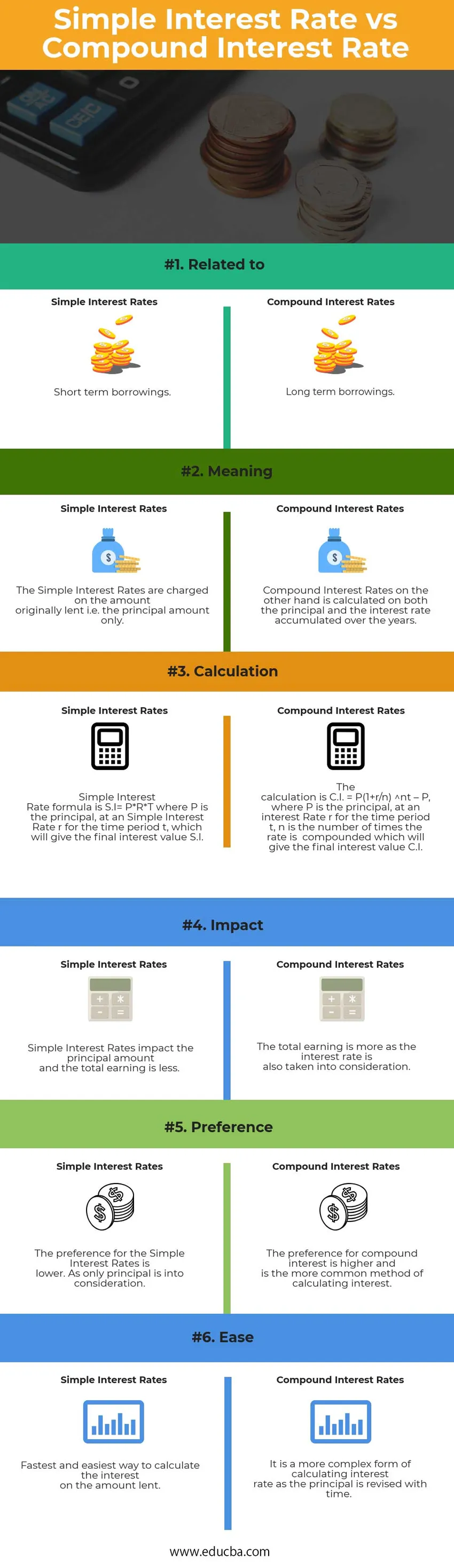

Egyszerű kamatláb vs összetett kamatláb infographics

Az alábbiakban látható az első 6 különbség az egyszerű kamatláb és az összetett kamatláb között

Főbb különbségek az egyszerű kamatláb és az összetett kamatláb között

Mind az egyszerű kamatláb, mind az összetett kamatláb népszerű választás a piacon; tárgyaljuk meg az egyszerű kamatláb és az összetett kamatláb közötti főbb különbségeket: -

- Egyszerű kamatlábak - ebben a módszerben a felhalmozódott kamatokra nem számítanak fel kamatot, és általában a rövid lejáratú kölcsönökre, míg az összetett kamatlábakban a kamatot mind a tőke, mind a felhalmozott kamat terheli. A tőkeösszeget hozzá kell adni a kamat összegéhez a következő időszak kamatlába kiszámításához, és a kamatot újrabe kell fektetni, hogy további kamatot szerezzen.

- Az egyszerű kamatláb kiszámítja a kamatot, amelyet a tőkeösszegre számít, az Összetett kamatláb kiszámítja a kamatot, amelyet kiszámít a tőkére, valamint a felhalmozott kamatlábat. Ezért az összetett kamat meghaladja az egyszerű kamatot.

- Mivel a számítás csak a tőkeösszegre vonatkozik, az egyszerű kamatoknál a kiszámítása könnyebb, mint az összevont kamat kiszámításánál. Az egyszerű kamatot általában meghatározott időtartamra számítják ki.

- Ha az idő elsődleges célja az, hogy ne hagyja, hogy pénzértéke elhalványuljon, akkor az összetett kamatot kell használni, mivel a pénz idővel változik. A dollár értéke ma meghaladja a dollár értékét, amelyet egy év múlva kell beszerezni.

- A tőkeösszeg felhasználása során fontos megérteni, hogy ez az eredeti pénz, amelyet egy magánszemélytől vagy pénzügyi intézménytől kölcsönzött. Az egyszerű kamat a tőkeösszeget használja, míg az összetett kamat hozzáteszi a kamatot is.

- Az egyszerű kamatszámítás növekedése egységes marad, míg az összetett kamatképletben gyorsan növekszik.

Különbségek az egyszerű kamatláb és az összetett kamatláb között

Itt vannak a legfontosabb különbségek az egyszerű kamatláb és az összetett kamatláb között -

| Az egyszerű kamatláb és az összetett kamatláb összehasonlításának alapja | Egyszerű kamatláb | Összetett kamatláb |

| Kapcsolatos | Rövid lejáratú kölcsönök | Hosszú lejáratú kölcsönök |

| Jelentés | Az egyszerű kamatlábakat az eredetileg kölcsönzött összegre, azaz csak a tőkeösszegre számítják fel. | Az összetett kamatlábakat viszont a tőke és az évek során felhalmozott kamatlábak alapján számolják. |

| Számítás | Az egyszerű kamatláb-képlet: SI = P * R * T, ahol P a tőke, egy egyszerű kamatláb mellett r, t időtartamra, amely megadja a végső kamatértéket SI | A számítás CI = P (1 + r / n) nt - P, ahol P a tőke, t kamatláb r kamatlába, n az a hányszor a kamat összevonása, amely a végső kamatérték CI |

| Hatás | Az egyszerű kamatlábak befolyásolják a tőkeösszeget, és a teljes bevétel kevesebb. | A teljes kereset több, mivel a kamatlábat is figyelembe veszik. |

| Előnyben | Az egyszerű kamatlábak preferálása alacsonyabb. Mivel az egyetlen megbízót figyelembe veszik. | Az összetett kamat inkább részesíti előnyben, és ez a gyakoribb módszer a kamat kiszámítására. |

| Könnyű | A leggyorsabb és legegyszerűbb módszer a kölcsön kamatának kiszámításához | Ez a kamatláb kiszámításának bonyolultabb formája, mivel a tőkeösszeget idővel felülvizsgálják. |

Egyszerű kamatláb vs összetett kamatláb - Végső gondolatok

Sok hitelfelvevő nem ismeri azt a tényt, hogy mind az egyszerű, mind az összetett kamatláb kiszámítja a fizetendő kamatot.

Az egyszerű kamatláb és az összetett kamatláb közötti különbség nagyon fontos, mivel a végén száz dollárval kevesebb bevételre lehet szert tenni.

Az összetett kamat a kölcsönfelvétel részletesebb mutatója, mivel magában foglalja az egyszerű kamatlábakat és a tőkeösszeget.

Minél gyakrabban kamatosodik, annál több a megszerzett vagy kifizetett kamat, mivel az összeg minden időszakban felhalmozódik, és a kiszámítást a felülvizsgált összeg alapján végzik.

Ajánlott cikk

Ez egy útmutató az egyszerű kamatláb és az összetett kamatláb közötti legfontosabb különbségekhez. Itt az egyszerű kamatláb és az összetett kamatláb kulcsfontosságú különbségeit is megvitatjuk az infographics és az összehasonlító táblázat segítségével. Lehet, hogy megnézi a következő cikkeket is -

- Dolog, amit tudnia kell a kedvezményes cash flow-ról

- Kamatláb vs éves százalékos kamatláb

- Ethereum vs Litecoin - melyik a jobb

- Fedezeti alap vagy befektetési alap

- Reál GDP és névleges GDP