A naplóbejegyzés példái

A következő naplóbejegyzési példák ismertetik a naplóbejegyzések leggyakoribb formáját, amelyet a vállalatok a napi gazdasági műveletek során használnak. A pénzügyi részlegben a „folyóirat” kifejezés a társaság minden pénzügyi tranzakciójának nyilvántartására vonatkozik, a vonatkozó számviteli módszertan szerint. Naplóbejegyzésként is ismert. A kettős bejegyzésű könyvelési szabványok szerint minden naplóbejegyzés magában foglal egy vagy több számlára történő jóváírást és egy vagy több számlán terhelési bevételt, pontosan ugyanannak az összegnek. -A Tökéletes naplóbejegyzések eredményeként helyes és pontos pénzügyi információkat továbbítanak a társaság részvényeseinek, más érdekelt feleknek, elemzőknek stb. Mint ilyen, a naplóbejegyzéseket nevezhetjük a társaság számviteli rendszerének szívének és lelkének.

Példák naplóbejegyzésre a könyvelésben

Nézzük meg néhány alábbi példát a koncepció jobb megértése érdekében:

1. naplópélda:

Vegyük például a SAF Ltd. példáját, amely a 2019-es pénzügyi év elején, azaz 2018. április 01-én vásárolta meg a berendezést, és amelynek értéke 150 000 dollár. A berendezés felhasználói kézikönyve szerint annak becsült élettartama 15 év, és azon túl valószínűleg értéktelen lesz. Mutassa meg a pénzügyi év végén, azaz 2019. március 31-én nyilvántartandó értékcsökkenési költségek naplóbejegyzését.

A számítás megkönnyítése érdekében feltételezzük, hogy az értékcsökkenési költséget lineáris módszerrel számolják el. Ezért az éves értékcsökkenési költséget úgy lehet kiszámítani, hogy

Megoldás:

Értékcsökkenési költség = (Beszerzési érték - Megtakarítási érték) / Hasznos élettartam

- Értékcsökkenési költség = (150 000 USD - 0 USD) / 15

- Értékcsökkenési költség = 10 000 USD

A könyvelést az aranyszabály szerint kell elszámolni.

- Betéti értékcsökkenési költségszámla

- Hiteleken felhalmozott értékcsökkenési számla

Az értékcsökkenési költségek naplóbejegyzése:

A naplóbejegyzés az alábbiak szerint rögzíthető,

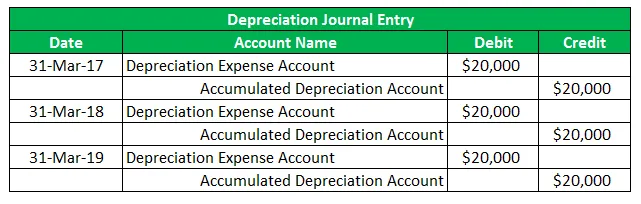

2. naplópélda:

Vegyünk egy másik példát az ABC Kft-re, amely jégkrémgyártással foglalkozik, és nemrégiben vásárolt gyártóberendezéseket. Számítsa ki a berendezés élettartama alatt felszámított értékcsökkenési költségeket, és rögzítse a naplóbejegyzést a vonatkozó pénzügyi kimutatásokban. Használja a következő tényeket:

- 2016. április 01-én az ABC Ltd 60 000 dollár értékű gyártóberendezést vásárolt

- A berendezés becsült élettartama 3 év

- A társaság a berendezést 3 év végén ártalmatlanítja

- A társaság az értékcsökkenés lineáris módszerét fogja követni

Ezért az éves értékcsökkenési költséget egyenes módszerrel lehet kiszámítani,

Megoldás:

Értékcsökkenési költség = (Beszerzési érték - Megtakarítási érték) / Hasznos élettartam

- Értékcsökkenési költség = (60 000 USD - 0 USD) / 3

- Értékcsökkenési költség = 20 000 USD

Az értékcsökkenési költségek naplóbejegyzése:

Most a 2017, 2018 és 2019 pénzügyi évre vonatkozó értékcsökkenési költségekre vonatkozó naplóbejegyzést az alábbiak szerint kell rögzíteni,

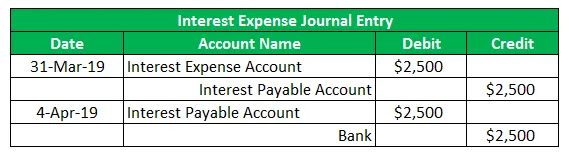

3. naplópélda:

Vegyük például a PQR Ltd-t, amelynek 2019. március 4-én, 2019. március hónapban kamatot kell fizetnie az 500 000 dolláros fennálló kölcsön után . A felszámítandó tényleges kamatláb havi 0, 5%. Számítsa ki a fizetendő kamatot és rögzítse a tranzakció naplóbejegyzését, mivel a PQR Kft. Minden év március 31-ével zárul.

A megfelelő koncepció szerint a PQR Ltd a 259 USD (= 0, 5% * 500 000 USD) kamatköltséget a 2019. március 31-én végződő év pénzügyi kimutatásaiban számolja el. A kamatot azonban ténylegesen a következő hónapban kell kifizetni, amely a következő elszámolási időszakot jelenti. Ezért a számvitelt a kamatfizetés napján, azaz 2019. április 4- én a következő hónapban is meg kell fordítani.

Megoldás:

A kamatköltség naplóbejegyzése:

Most a kamatköltség naplóbejegyzését az alábbiak szerint kell rögzíteni,

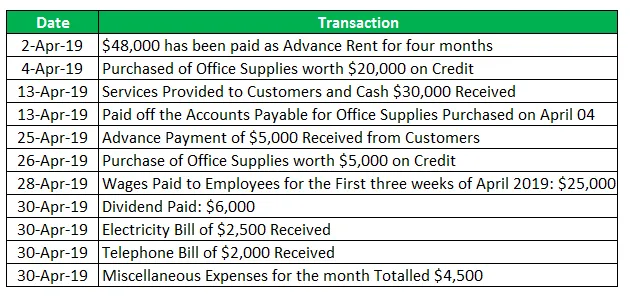

4. naplópélda:

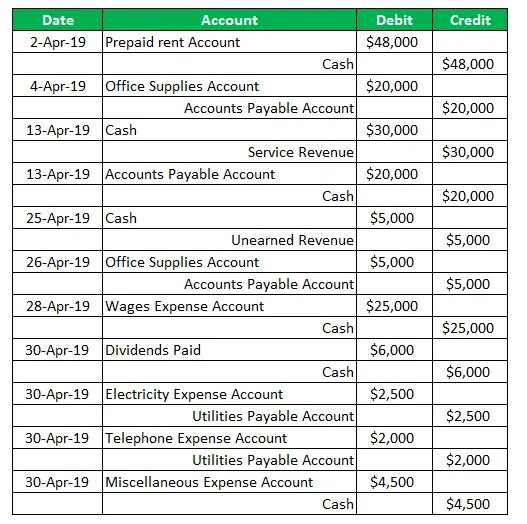

Vegyük például a nemrégiben létrehozott SDE Ltd céget. A következő tranzakciókat vezették nyilvántartásba első hónapjában (2019. április):

Megoldás:

Az SDE Ltd naptárbejegyzése 2019. április hónapra.

Következtetés - Példák folyóiratra

A naplóbejegyzés nagyon fontos fogalom, amelyet meg kell érteni a számvitel és a pénzügyi beszámolás szempontjából, mivel a pénzügyi kimutatásokban szereplő bármilyen eltérés végül a naplóbejegyzésekhez vezet. Tehát a könyvelőknek nagyobb hangsúlyt kell fektetniük a folyóiratok készítésére.

Ajánlott cikkek

Ez egy útmutató a Journal példákhoz. Itt beszélünk az üzleti vállalkozások által használt számviteli naplóbejegyzés négy legfontosabb példájáról . Lehet, hogy megnézi a következő cikkeket is, ha többet szeretne megtudni -

- A top 7 példa a globalizációra

- Példák a Six Sigma-ra

- Rögzített költségek példa

- Kockázatértékelési példa

- A számviteli módszer típusai és példája