Biztosítás - életmentő

Biztosítási ágazat Indiában - Mindannyian tudjuk, hogy életünk természetéből fakadóan kockázatos. Fontolja meg ezeket a helyzeteket, amikor a családi kenyérkeresõ hirtelen elmúlik, vagy egy családtag halálos betegségben szenved, amely azonnali orvosi ellátást igényel, vagy az összes élettakarékosságot ellopják. Nem ez lesz a trauma és a stressz ideje nem csak neked, hanem a közeli és kedveseinek is? Mit tennél ilyen esetekben, ha nem tervezte volna rájuk?

Hadd kérdezzem ezt tőlem: Meg tudja-e küzdeni az összes ilyen kockázatot és a váratlan katasztrófát egyedül? Ha úgy gondolja, nagyszerű, különben a biztosítás a legjobb alternatíva. A biztosítás segítséget nyújt Önnek, hogy biztonságot érzzen, amikor ilyen váratlan eseményekkel szembesül. Egyszerű szavakkal: a biztosítás azt jelenti, hogy egyösszegű összeget fizet, hogy megvédje az előre nem látható, nagy balesetet.

Hogyan működik az indiai biztosítási ágazat növekedése?

Az indiai biztosítási ágazat növekedése egyszerű válasz a méretgazdaságosság. Amikor belépsz a lefedettségbe, csatlakozol más emberekhez, akik hasonló kockázatnak vannak kitéve. A biztosítás az egész csoportot fedi le, nem pedig az egyéneket, tehát mindenki megosztja a biztosítás költségeit. A biztosítás ellen a biztosító társaság díjat szed be az ügyfelektől, és ezt a pénzkészletet használja a követelések kifizetésére. Ez hozzájárul a pénzügyi katasztrófa csökkentéséhez, mivel a költségeket megosztják a nagy emberek csoportja. Tehát ez egy nagyszerű módszer a kockázatok terjesztésére és átadására.

Vegyük ezt a példát, miközben Harry hazaért hazaért egy súlyos autóbalesettel találkozik. Ebben a helyzetben az orvosi költségek, amelyeket neki kellene viselnie, hatalmasak és biztosítás nélkül pusztítóak lehetnek. A számára okozott fizikai kár lakhs-okba kerülhet, ha legalább néhány hónapig nem tud dolgozni. De szerencsére Harry biztosítási fedezettel rendelkezik. Emlékszel a csoportra, amelyről beszéltünk? A költségeket mindenki megosztja. A rendszerben részt vevő emberek valójában segítenek Harrynek az orvosi költségeinek kompenzálásában. Ebben az értelemben a csoport többi tagja fizeti a költségeket, ha valaki másnak ilyen problémája van, tudva, mikor merül fel ilyen probléma velük, ugyanaz a segítség lenne az indiai biztosítási ágazat növekedésének segítésére.

Ajánlott tanfolyamok

- Biztosítási tanfolyam kiképző csomag

- A biztosítás alapelvei és gyakorlata

- Tanúsító tanfolyam a tőzsdén

- Számviteli képzési csomag

Tudnia kell a biztosítási feltételeket

- Biztosított: Biztosítottnak nevezzük azt a személyt vagy szervezetet, akire a biztosítás vonatkozik.

- Biztosító: Biztosítónak hívják azt a személyt vagy társaságot, amely a biztosítási kockázat kompenzációját vállalja

- Követelések: A biztosított által a biztosítóhoz intézett hivatalos kérelem a biztosítási kötvény feltételein alapuló kifizetésre.

- Biztosíthatatlan kockázat: Olyan kockázatok, amelyekre viszonylag könnyű biztosítást szerezni.

- Lefedettség: Az a kockázat vagy felelősség, amelyet egy magánszemély vagy szervezet fedez a biztosítási szolgáltatási ágazatban.

- Politika: Biztosítási szerződés a biztosítótársaság és a biztosított között.

- Prémiumok: A biztosítási fedezet egy bizonyos összegéért felszámított összeget díjnak hívják.

- Viszontbiztosítás: Az viszontbiztosító vállalja egy olyan kockázat egy részét, amelyet eredetileg a biztosító, az elsődleges társaságnak nevez.

Oké, tehát ez a biztosítási ágazat növekedéséről szól Indiában. Biztos vagyok benne, hogy jó lényege lenne róla. De várjon, mi itt vagyunk, hogy ne csak a biztosításról beszéljünk, hanem az indiai biztosítási ágazatról is. India hatalmas kiaknázatlan potenciálja miatt hatalmas biztosítási piacként szolgál. Azt állítják, hogy ez az ágazat javítja az emberek életminőségét a gazdaságban, mivel kockázatmentes élethez vezet, elősegíti a vállalkozást, ösztönzi a megtakarításokat, és a kereskedelem és az ipar védelméhez vezet, amely hozzájárul az emberi fejlődéshez. India gazdasági növekedése nem az indiai iparág biztosítási ágazatának csekély mértékű hozzájárulását, hanem főbb inputokat eredményezett. Olvassa tovább, hogy mindent megtudjon róla.

Mérföldkövek a biztosítási ágazat fejlődésében Indiában

Indiában mély velejáró története van a biztosítási ágazat növekedésének Indiában. Megemlítették Manu (Manusmrithi), Yagnavalkya (Dharmasastra) és Kautilya (Arthasastra) írásaiban. Ezek az írások arról szólnak, hogy össze kell gyűjteni az erőforrásokat a balesetek esetére. Ez a koncepció előfutára volt a modern biztosítási koncepciónak. Ezt követően India hatalmas reformokat hajtott végre, és fejlődött, és az idő mélyre hatására más országok, nevezetesen Anglia. Az életbiztosítás mint vállalkozás a 1800-as évek elején került be a képbe a kalkuttati Keleti Életbiztosítóval. Később, 1912-ben elfogadták az 1912-es indiai életbiztosítási társaságokról szóló törvényt, amely az első törvényi intézkedés az életbiztosítás szabályozására. Az 1950-es években volt idő, amikor óriási verseny volt a biztosítótársaságok között, és tisztességtelen kereskedelmi gyakorlatokra hivatkoztak, amelyek indiai kormányt arra kényszerítettek, hogy államosítsák az életbiztosítási ágazatot. Ennek eredményeként az életbiztosító társaság 1956-ban jött létre. A LIC a 90-es évek végéig monopóliumot élvez, amely után a biztosítást újból megnyitották a magánszektor számára.

Nos, ez különösen az életbiztosítási ágazatra vonatkozott, és az indiai általános biztosítási ágazat történetére már a 17. században hivatkozhatunk, az ipari forradalom idején, amikor a kereskedelem a tengeren keresztül zajlott. Az első létesítmény, amelyet ebben az ágazatban láttak, 1850-ben volt a Triton Insurance Company Ltd formájában, amelyet a britek Kalkuttában készítettek. Az indiai általános biztosítási ágazatot szintén államosították 1972-ben, amely létrehozta az Indiai General Insurance Corporation társaságot, amely januárjában kezdte meg üzleti tevékenységét. 1973-tól.

1999-ben, a Malhotra bizottság jelentésének ajánlásait követõen, a Biztosítási Szabályozó és Fejlesztési Hatóságot (IRDA) hozták létre önálló testületként, amely szabályozza és fejleszti a biztosítási ágazatot. A következő év folyamán az IRDA megnyitotta az ágazatot külföldi cégek számára, amelyeknek 26% -os részesedést engedtek meg.

A biztosítási ágazat növekedése Indiában

- India növekvő gazdaság, az országban egyre több a foglalkoztatott népesség; a rendelkezésre álló jövedelem szintén növekszik.

- Az emberek úgy érzik, hogy biztonságos életre van szükségük maguk és családjuk számára, ami arra ösztönzi őket, hogy biztosításhoz jussanak.

- Ahogy a jövedelem növeli a fogyasztási cikkekre, a gépjárművekre és az utazásra fordított kiadásokat, amelyek különféle biztosítási ágazatok.

- Az emberek körében nőtt a biztosítástudás a szolgáltatók számával és a versenyképes áron elérhető termékekkel.

- Ezenkívül a szabályozási környezet elősegíti a biztosítási ágazat virágzását. Mindezek a tényezők növelik a biztosítási potenciális vásárlók körét, például magánszemélyek, vállalkozások körében.

- India lakosságának több mint kétharmada vidéki területeken él, amelyek még nem merültek fel a biztosítási termékek tekintetében. A mikrobiztosításra összpontosíthat az e területeken történő fedezet biztosítására.

Indiai biztosítási ágazat - kérdések és kihívások

-

Nyilvános vagy magán

A magántulajdonban való részvételre nyitott iparágak vizsgálata a közszféra gyengüléséhez, és megkönnyítette az új belépők virágzását. Indiában a biztosítási ágazatban ez nem történt meg, ahol az állami szektor még egy évtized óta uralja az ágazat ajtajait. Ez a helyzet némi terhet ró a magánszektorbeli vállalatokra az innováció és megkülönböztetés érdekében, hogy jobb részesedésük legyen a piacon.

-

Ügyfélszolgálat

Nagyon nagy kihívást jelent az, hogy a potenciális ügyfelek egyszerűen és érthető módon megértsék a biztosítási termékeket. Vannak bizonyos alaki követelmények, amelyeket meg kell oldani, és mindez bonyolulttá válhat, ha az ügyfelek nem értik a használt zsargonokat. Ez motiválja őket, mikor az eszébe jut a csalás félelme. Ez azonban elkerülhető, ha a feltételeket egyszerűen és átlátható módon magyarázzák, és az ajánlat előnyeit elég jól ismertetik.

-

Jövedelmező maradni

Ezt a tényt nem hagyhatjuk figyelmen kívül, hogy a jövedelmezőség az iparág egyik legnagyobb aggodalma. Egy kutatás szerint az életbiztosítási üzletágban a betörési idő a várt 9-10 évről most körülbelül 13-15 évre nőtt. A biztosítási ágazat már most is hatalmas bővítési költségek nyomása alatt van, ám ezzel szemben a volumen csökkenésének problémájával is szembe kell néznie, mivel a kötvény érvényessége évről évre növekszik. Figyelembe véve azt a tényt, hogy India árérzékeny piac, és a növekvő verseny csökkentette a díjszabásokat, megnehezítette a társaságok számára a költségarány kezelését.

Biztosító társaságok

Az IRDA biztosítási ágazati jelentése szerint 2013. szeptember végén ötvenkettő biztosítótársaság működik Indiában, ebből huszonnégy az életbiztosítási üzletágban, a másik huszonhét egy - életbiztosítási üzlet.

A biztosítótársaságokat elsősorban két részre osztották;

Forrás - IRDA éves jelentés (2012-13)

Forrás - IRDA éves jelentés (2012-13)

- Életbiztosító társaságok, amelyek csak egy olyan terméket nyújtanak a biztosításban, amely életbiztosítást nyújt. A közszektorba tartozó vállalatok közé tartozik az Indiai Életbiztosító Társaság (LIC), a magánszektorba olyan társaságok tartoznak, mint az AEGON Religare Életbiztosítás, az Edelweiss Tokio Életbiztosítási Kft., Az Aviva India, a Shriram Életbiztosítás, a Bajaj Allianz Életbiztosítás, a HDFC Standard Életbiztosító Limited, ICICI Prudential Life Insurance Company Limited, IDBI Federal Life Insurance stb.

- Általános biztosítótársaságok, amelyek különféle termékekkel foglalkoznak a biztosításban, például egészségbiztosítás, tengeri biztosítás, autóbiztosítás, ingatlanbiztosítás stb., Kivéve az életbiztosítást. Néhány megnevezésként a közszektorba olyan társaságok tartoznak, mint a Oriental Insurance comp. Ltd., Egyesült India Biztosító Comp. Ltd., New India Assurance comp. Kft., Nemzeti Biztosító comp. kft. A magánszektorba tartozik a Bharti AXA általános biztosítás, a Future Generali India biztosítás, a HDFC ERGO általános biztosítás, az ICICI Lombard stb.

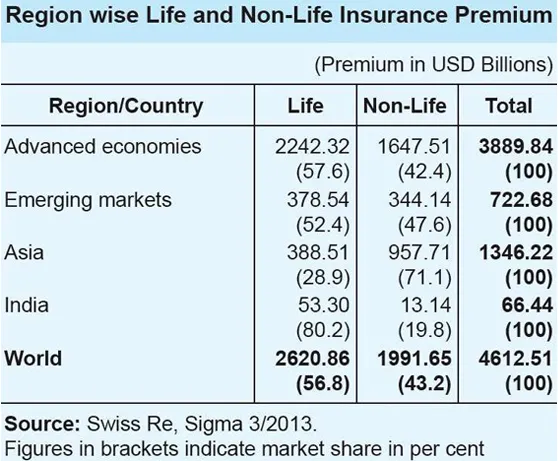

Az indiai biztosítási ágazat a globális forgatókönyvhöz képest

Forrás - IRDA éves jelentés (2012-13)

Forrás - IRDA éves jelentés (2012-13)

- Globális szinten az életbiztosítási vállalkozások részesedése a teljes díjbevételben 56, 8 százalék volt. Az ázsiai régió életbiztosítási üzletágának aránya azonban csak 28, 9 százalék volt, ami ellentmond a globális tendenciának.

- Indiában az életbiztosítási vállalkozások részesedése a teljes biztosítási üzletágban nagyon magas volt, 80, 2 százalék, míg a nem életbiztosítási vállalkozások részesedése kicsi, 19, 8 százalék.

- Az életbiztosítás területén India a 88 ország között a 10. helyen áll, amelyekre az adatokat a Swiss Re közzéteszi. 2012 folyamán az életbiztosítási díj Indiában 6, 9 százalékkal csökkent (inflációval kiigazítva). Ugyanebben az időszakban a globális életbiztosítási díj 2, 3 százalékkal növekedett.

- India részesedése a globális életbiztosítási piacon 2, 03 százalék volt 2012-ben, szemben a 2011-es 2, 30 százalékkal. A nem-életbiztosítási ágazat 2012-ben 10, 25 százalékos (inflációval kiigazított) szignifikáns növekedést mutatott. A biztosítási ágazat teljesítménye sokkal jobb. a globális nem-életbiztosítási díjhoz, amely ugyanabban az időszakban csekély 2, 6 százalékkal bővült.

- Az indiai nem életbiztosítási díj részesedése a globális nem életbiztosítási díjban azonban kicsi, 0, 66 százalék volt, és India a 19. nemzetbiztosítási piacon a világon.

Út előre

Az indiai biztosítási szektor kilátásai ígéretes és optimistanak tűnnek. A biztosítási ágazat erőteljes növekedést regisztrált, amely 2012-ben 72 milliárd dollár volt, és 2020-ig valószínűleg 280 milliárd dollárra növekszik. Indiában kedvező szabályozási környezet alakult ki, amely elősegíti a külföldi szereplők részvételét ebben a hatalmas, kiaknázatlanban. A biztosítási ágazat liberalizálásáról és a magánszektor részvételének engedélyezéséről szóló döntés lehetővé tette az ágazat folyamatos növekedését az évek során. Ezenkívül a fogyasztók számára számos választási lehetőséget tettek elérhetővé a termékek és a biztosítási szolgáltatók tekintetében, amelyek növelték a szolgáltatás minőségét. Az indiai biztosítási ágazat serkentésének kulcsfontosságú eleme a közvetlen külföldi befektetés (FDI) 26% -ról 49% -ra történő emelése az ágazatban.

Gyors statisztikák és jövőbeli előrejelzések

Forrás - IRDA éves jelentés (2012-13)

Forrás - IRDA éves jelentés (2012-13)

- Az általános és az életbiztosítási ágazat által a 2012–2013 közötti pénzügyi évben beszedett összes díjbevétel 3, 75 trillió Rs-t tett ki (59, 07 milliárd USD).

- Az általános biztosítási ágazat 19, 6 százalékkal növekedett a 2013–2014-es pénzügyi év április – május időszakában.

- A nem-életbiztosítók 13 552, 46 koron (2, 13 milliárd dollár) értékű díjakat szereztek a folyó év elsõ két hónapjában, szemben az elõzõ év hasonló idõszakában elért 11 333, 54 koronával (1, 78 milliárd dollár).

- TS Vijayan elnök, az IRDA elnöke szerint az indiai biztosítási üzletág becslések szerint 4 trillió Rs-t (63, 01 milliárd USD) tesz 2013 2013-ban.

- Az elnök úgy véli, hogy Indiában a biztosítási penetráció valószínűleg 5–6% -ra emelkedik a jelenlegi 3, 86% -ról.

- Az életbiztosítási tanácsadó testület, az ország életbiztosítóinak testülete a következő öt évre előrejelzi a szegmensre vonatkozó összesített éves növekedési rátáját (CAGR) 12–15 százalékra.

- India biztosítható lakosságának száma 2020-ra várhatóan 750 millióra növekszik, és várhatóan az élettartam várhatóan ugyanebben az időszakban eléri a 74 évet. A tanács úgy véli, hogy ez a kedvező indiai demográfia több embert vonzana életbiztosításhoz.

- Ezenkívül a Tanács előrejelzi, hogy az életbiztosítások penetrációja - a biztosítási díj százalékos aránya a GDP-hez viszonyítva - 2020-ra eléri az 5% -ot a jelenlegi 3, 2% -ról.

- Az Indiai Ipari Szövetség (CII) szerint az indiai biztosítási ágazat növekedési üteme 2013–2014-es pénzügyi évben körülbelül 5 százalék körüli lesz.

- Emellett a nem-életbiztosító társaságok 60% -át is megvilágítja, hogy az átlagos növekedés 10% -ot meghaladjon.

Figyelembe véve a különféle tényezőket, biztosan azt mondhatjuk, hogy az indiai biztosítási ágazat pozitív növekedésének megfelelő lehetőségei vannak, tekintettel a szabályozó, a kormány és a szereplők koncentrált erőfeszítéseire a növekvő biztosítási igények keretében.

Biztosítási ágazat Indiában Infographics

Tanulja meg a cikk léét mindössze egy perc alatt, Biztosítási ágazat Indiában Infographics.

Ajánlott cikkek

Íme néhány cikk, amely segít részletesebben megismerni a biztosítási ágazatot, csak lépjen át a linkre.

- Csodálatos tudnivalók az IRDA-ról a biztosítási ágazatban

- 32 tipp az üzleti és pénzügyek jobb fejlesztéséhez (informatív)

- Hogyan válhat pénzügyi tanácsadóvá? (Meghatározás, szerepe, megállapítás)

- A C vs C ++ hasznos előnyei

- C vs C ++ teljesítmény: Legjobb tulajdonságok