Különbség a kibocsátott részvények és a fennálló részvények között

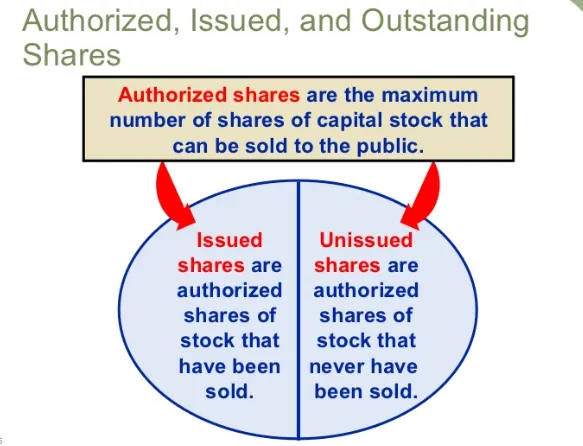

Kibocsátott részvénytőke utalása az engedélyezett alaptőkére, a részvényeket, amelyeket a társaság a nyilvánosság számára bocsát ki a pénzeszközök összegyűjtésére, Kibocsátott alaptőkének nevezzük. Ezeket a részvényeket a nyilvánosság számára bocsátják ki, és a tőzsdén jegyzik az említett részvények piaci könnyű vétel-vétel céljából. Kiemelkedő alaptőke az engedélyezett alaptőkén kívül azon részvényeket, amelyeket a társaság nem bocsátott ki a nyilvánosság számára, és amelyeket a társaság pufferként tart fenn, kiemelkedő alaptőkének nevezik. Az élettartama alatt a társaság ismét kibocsáthat kibocsátott részvényeket a nyilvánosság számára, és átalakíthatja a fennálló részvényeket kibocsátott alaptőkévé.

A részvénytőke súlya megegyezik a házban lévő villamos energia fontosságával. Ez a mentőkötél a társaság számára. A társaság bármilyen tevékenysége, tevékenysége, döntése, stratégiája egészen a jövőképig és küldetésig nagymértékben függ a társaság részvénytőkéjének rendelkezésre állásától. A részvénytőke a társaság tulajdonosi egysége, amelyet pénzbeli kifizetés helyett vagy bármilyen különös kötelezettség teljesítésével szereztek meg. A társaság működésének fő forrása a részvénytőke. Indiában a részvénytőkét fenn kell tartani a társasági törvény törvényi rendelkezései szerint, és ennek bármely megsértése büntetést vagy börtönbüntetést vagy mindkettőt eredményez. Ezenkívül a SEBI rendelkezik saját előírt irányelveivel a társaságok tőzsdei mozgásának és kereskedelmének ellenőrzésére, amelyek részvényei tőzsdén vannak jegyezve.

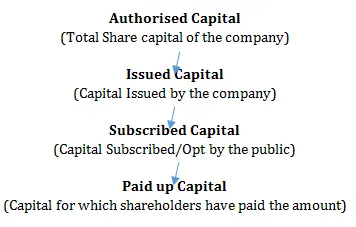

A társasági törvény szerint a részvénytőke lehet saját tőke vagy bizonyos előnyben részesíthető. Mindkét alaptőke felépítése megegyezik, az egyetlen különbség az, hogy az elsőbbségi részvénytőke mindig elsőbbséget élvez a közös alaptőkéhez képest, és további törvényi előírásokkal rendelkezik, amelyeket a társaságoknak be kell tartaniuk. A részvénytőke bevonása érdekében különféle eljárások léteznek, amelyeket minden társaságnak be kell tartania. A kezdeti nyilvános részvényezés (IPO) útján a vállalatok összegyűjtik pénzeszközeiket a társaság működésének végrehajtására. Az említett tőke csak az engedélyezett részvénytőkéig növelhető, azaz az a pénzösszeg, amelyig a társaság egész életében a forrásokat tőkéből tőkeemelheti. Az IPO során a vállalatoknak lehetősége van arra is, hogy felhívják a teljes engedélyezett alaptőkét vagy részleges összeget.

Tehát az alaptőke folyamata az alábbiak szerint történik:

Vegyünk egy példát ugyanaz megértésére:

Egy Ltd, amelynek engedélyezett részvénytőkéje 10 lakh, egyenként 10 Rs. Egy Ltd a pénzeszközök nyilvános gyűjtésére törekszik, amelyben 60 lakh-t gyűjt be 6 lakh részvény kibocsátásával. Ebben az esetben 6 lakh részvényt kibocsátott részvénynek, és 4 lakh részvényt forgalomban lévő részvénynek nevezünk.

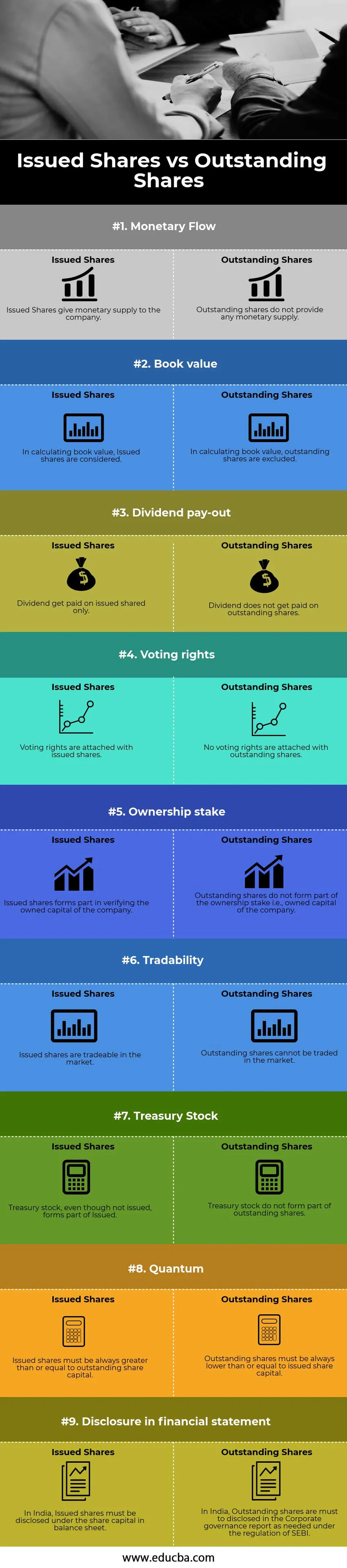

Kibocsátott részvények vs fennálló részvények (infographics)

Az alábbiakban látható a legfontosabb 9 különbség a kibocsátott részvények és a fennálló részvények között:

A kibocsátott részvények és a fennálló részvények közötti legfontosabb különbségek

Vizsgáljuk meg a kibocsátott részvények és a fennálló részvények közötti főbb különbségeket:

- A kibocsátott részvények pénzbeli haszonnal járnak a társaság számára, míg a forgalomba hozott részvények semmiféle pénzbeli haszonnal nem járnak a társaság számára.

- A társaság könyv szerinti értékének meghatározásakor a kibocsátott részvények képezik a számítás részét, azonban a forgalomban lévő részvényeket nem veszik figyelembe az említett számításban.

- A kibocsátott részvényekre mindig osztalékot fizetnek, a fennálló részvények azonban nem jogosultak osztalékra.

- A kibocsátott részvények szavazati joggal rendelkeznek a közgyűlésen, míg a forgalomban lévő részvények szavazhatnak.

- A kibocsátott részvények a tulajdonjog kiváltságait adják, míg a forgalomban lévő részvények senkinek sem adnak tulajdonjogot

- A kibocsátott részvények könnyen vásárolhatók és eladhatók a tőzsdén, míg a forgalomban lévő részvények nem forgalmazhatók.

- A saját részvények képezik a kibocsátott részvények részét, míg a forgalomban lévő részvények ezt nem képezik. Ha azonban egy társaság eladja a saját részvényeit, akkor a részvény a részvények részét képezi.

- A pénzügyi kimutatásban a kibocsátott részvények képezik a jegyzett tőke részvénytőkéjének részét, míg a forgalomban lévő részvényeket a társasági irányítási jelentés részeként kell közzétenni.

Kibocsátott részvények vs fennálló részvények összehasonlító táblázata

Nézzük meg a 9 legfontosabb összehasonlítást a kibocsátott részvények és a fennálló részvények között

| A kibocsátott részvények és a fennálló részvények összehasonlításának alapja |

Kibocsátott részvények |

Kiemelkedő részvények |

| Monetáris áramlás | A kibocsátott részvények monetáris ellátást nyújtanak a társaság számára | A forgalomban lévő részvények semmiféle pénzellátást nem nyújtanak. |

| Könyv szerinti értéke | A könyv szerinti érték kiszámításakor a kibocsátott részvényeket veszik figyelembe | A könyv szerinti érték kiszámításakor a forgalomban lévő részvényeket nem veszik figyelembe |

| Osztalék kifizetése | Az osztalékot csak a kibocsátott megosztott összeg után fizetik ki | Az osztalékot nem fizetik ki a fennálló részvények után |

| Szavazati jogok | A szavazati jogok a kibocsátott részvényekkel járnak | A részvényekkel nem jár szavazati jog |

| Tulajdonosi tét | A kibocsátott részvények képezik részét a társaság saját tőkéjének ellenőrzésében | A fennálló részvények nem képezik részét a tulajdonosi részesedésnek, azaz a társaság saját tőkéjének |

| forgalomképessé | A kibocsátott részvények forgalmazhatók a piacon | A kiemelkedő részvényekkel nem lehet kereskedelmet folytatni a piacon |

| Kincstárkészlet | A saját részvények, még akkor is, ha nem bocsátottak ki, a kibocsátott részvények részét képezik | A saját részvények nem képezik a forgalomban lévő részvények részét |

| Kvantum | A kibocsátott részvényeknek mindig nagyobbnak kell lenniük vagy egyenlőnek kell lenniük a fennálló részvénytőkével | A fennálló részvényeknek mindig alacsonyabbnak kell lenniük vagy egyenlőnek kell lenniük a kibocsátott alaptőkével |

| Közzététel a pénzügyi kimutatásban | Indiában a kibocsátott részvényeket közzé kell tenni a mérleg alaptőkéje alatt | Indiában a fennálló részvényeket a vállalatirányítási jelentésben közzé kell tenni, ahogyan azt a SEBI szabályozása előírja |

Következtetés

Befektetőként a kibocsátott részvények és a fennálló részvények közötti különbség megértése elősegíti számukra a pénzügyi mutatók pontos kiszámítását. Ellenkező esetben növekvő nyereségeket eredményeznek, amelyekkel ellensúlyozhatják a realizált veszteséget. Pénzügyi befektetõként az embernek megfelelõen meg kell értenie a mögöttes feltételeket annak érdekében, hogy befektetési szempontjából helyes döntéseket hozzon, ami elõsegíti számukra a reális és magas profit elérését.

Ajánlott cikkek

Ez útmutatóként szolgál a kibocsátott részvények és a fennálló részvények közötti legnagyobb különbséghez. Itt is tárgyaljuk a kibocsátott részvények és a fennálló részvények legfontosabb különbségeit az infographics és az összehasonlító táblázat segítségével. Lehet, hogy megnézi a következő cikkeket is, ha többet szeretne megtudni.

- A részvények és a részvények legfontosabb különbségei

- Összehasonlítás a vám és a tarifa között

- Kiemelkedő és úszó részvények

- Számvitel vs pénzügyi irányítás

- Kiemelkedő Formula