Nettó realizálható érték képlet (Tartalomjegyzék)

- Nettó realizálható értékképlet

- Példák a nettó realizálható értékképletre (Excel sablonnal)

- Nettó realizálható érték képlet kalkulátor

Nettó realizálható értékképlet

A nettó realizálható érték (NRV) egy eszköz értéke, amely realizálható, amikor az eszközt eladják. A pénzeszközök realizálható értékének is nevezik, mivel az az eszközért járó pénzösszeg. Az összes kapcsolódó költséget, például ártalmatlanítási költségeket, szállítási költségeket stb. Le kell vonni a nettó realizálható érték kiszámításakor. Az NRV-t alapvetően a készletek értékeléséhez használják mind a GAAP (általánosan elfogadott számviteli elv), mind az IFRS (Nemzetközi Pénzügyi Beszámolási Standardok) szerint, hogy a készlet megfelelő módon szerepeljen a mérlegben. Tehát a készletértékelés során az NRV az eszköz felső korlátja, ha piaci elszámolási módszert alkalmazunk. Ebben a módszerben a készleteket bekerülési értékre vagy piaci értékre értékelik, attól függően, hogy melyik alacsonyabb. Ha nem tudjuk meghatározni a piaci értéket, akkor az NRV használható erre a célra.

A nettó realizálható érték képlete -

Net Realizable Value = Expected Selling Price – Total Selling Cost

Az alábbiakban ismertetjük a nettó realizálható értéket:

- Mindenekelőtt meg kell határoznunk a várható eladási árat vagy a készlet piaci értékét.

- A következő lépés az eszköz eladásával járó összes költség meghatározása. Lehet, hogy előkészítési költségek, tesztelés, szállítás stb. Találja meg ezeket a költségeket.

- Vonja le az összes költséget az eladási árból, hogy a nettó realizálható értéken számoljon.

Példák a nettó realizálható értékképletre (Excel sablonnal)

Vegyünk egy példát a nettó realizálható érték formula kiszámításának jobb megértésére.

Itt töltheti le a Net Realizable Value Excel sablont - Net Realizable Value Excel TemplateNettó realizálható értékképlet - 1. példa

Tegyük fel, hogy van egy X cég, amely autóalkatrészeket gyárt. Most X számos géppel rendelkezik, amelyeket az elemek előállításához használ. Az egyik ilyen X gépet eladni akarja, mivel ez nem sok haszna. Az X vállalat azt várja, hogy ha ma eladják ezt a gépet, 5000 dollárt fognak kapni érte. De át kell menniük egy középső embert, aki 100 dollárt számít fel, mivel ez költségekbe kerül. Ezenkívül a cégnek viselnie kell az összes papírmunka és szállítási költséget, amely újabb 200 dollár.

Megoldás:

A teljes költség kiszámítása:

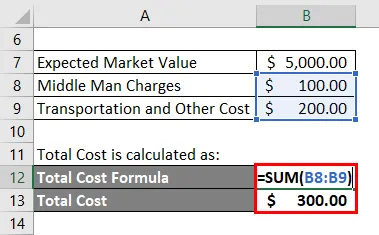

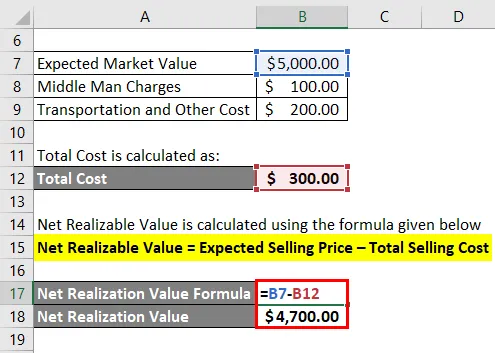

- Teljes költség = 100 USD + 200 USD

- Teljes költség = 300 USD

A nettó realizálható értéket az alábbiakban megadott képlettel számolják

Nettó realizálható érték = Várható eladási ár - Összes eladási költség

- Nettó realizálható érték = 5000 - 300 USD

- Nettó realizálható érték = 4700 USD

Nettó realizálható értékképlet - 2. példa

Most lássuk el egy részletesebb példát, hogy megtudjuk, hogyan készítünk jelentést a készletről a nettó realizálható érték képlettel.

Folytassuk a fenti példával. Számítottuk ki a gép nettó realizálható értékét 4700 USD-ra. Tegyük fel, hogy ennek a gépnek a könyv szerinti költsége a mérlegben 4000 USD. Mivel a gép könyv szerinti értéke alacsonyabb, mint az NRV, továbbra is a gép könyv szerinti értékén kell jelentenünk.

Tegyük fel, hogy 2 év elteltével a gép iránti kereslet visszaes, amelynek következtében a várható piaci ár is csökken, és most már 4100 dollárra esett, de a költségek azonosak, 4000 dollárnál.

Így

- Nettó realizálható érték = 4100 - 300 USD

- Nettó realizálható érték = 3800 USD

Mivel az NRV 4700 dollárról 3800 dollárra esett vissza, és ez az új érték kevesebb, mint a gép könyv szerinti költsége, a vállalatnak be kell jelentenie a gépet az NPV-nél, és elszámolnia kell a pénzügyi veszteségeit is. A veszteség összege a könyv szerinti költség és az NRV közötti különbség, azaz 4000 USD - 3800 USD = 200 USD

Magyarázat

A fentiekben ismertetett nettó realizálható érték kiszámolható az eladási költség levonásával az eszköz várható piaci árából, és kulcsszerepet játszik a készletértékelésben. Minden vállalkozásnak figyelemmel kell kísérnie a készletét, és rendszeresen hozzáférnie kell annak értékéhez. Ennek oka számos negatív hatás, például a készletkárosodás, elavulás, romlás stb., Amelyek negatív módon befolyásolhatják a készlet értékét. Tehát jobb, ha egy vállalkozás ezeket az eszközöket egyszer egyszer leírja, ahelyett, hogy olyan eszközöket hordozna, amelyek növelik a veszteségeket a jövőben.

A készleteket általában nem lehet felfelé értékelni, miután leírták. Ez alól van egy bizonyos kivétel is. Ha az eszköz leírása után az új értékelés megállapítja, hogy a nettó realizálható érték megemelkedett az előző összeghez képest, az előző leírást meg lehet fordítani, de ezt csak az előző leírások felső határáig lehet megtenni.

A nettó realizálható értékképlet relevanciája és felhasználása

Az NRV az a teljes összeg, amelyre egy társaság számíthat az eszközértékesítés során. A vállalkozások ezt használják a készlet felbecsülésére, és konzervatív megközelítést alkalmaznak, miközben a készlet értékelik. A vállalatok pénzügyi elemzését végző elemzők azt is ellenőrizhetik, hogy a társaság a megfelelő számviteli módszer szerint értékeli-e vagyonát. Az NRV segít a vállalkozásoknak a készlet pontos értékének felmérésében, és annak megállapításában, hogy van-e negatív hatás az értékelésre. Az NRV egy nagyon konzervatív megközelítés a számvitelben. Ez a megközelítés elvárja, hogy a vállalkozások konzervatív értéken értékeljék a készletüket, és kerüljék a túlértékelést.

Nettó realizálható érték képlet kalkulátor

Használhatja a következő Net Realizable Value Calculator-t

| Várható eladási ár | |

| Teljes eladási költség | |

| Nettó realizálható értékképlet | |

| Nettó realizálható érték képlet = | Várható eladási ár - teljes eladási költség |

| = | 0 - 0 |

| = | 0 |

Ajánlott cikkek

Ez egy útmutató a nettó realizálható érték képlethez. Itt tárgyaljuk, hogyan lehet kiszámítani a nettó realizálható értéket, a gyakorlati példákkal együtt. Kínálunk egy Net Realizable Value kalkulátort is letölthető Excel sablonnal. A következő cikkeket is megnézheti további információkért -

- Hogyan lehet kiszámítani a nettó jövedelmet a képlet segítségével?

- Útmutató a nettó forgótőke képlethez

- A készlet lezárásának képlete

- Kalkulátor az Opportunity Cost Formula számára