Szükséges megtérülési arány képlet (Tartalomjegyzék)

- Szükséges megtérülési arány képlet

- Példák a megtérülési ráta képletére (Excel sablonnal)

- Szükséges megtérülési ráta számológép

Szükséges megtérülési arány képlet

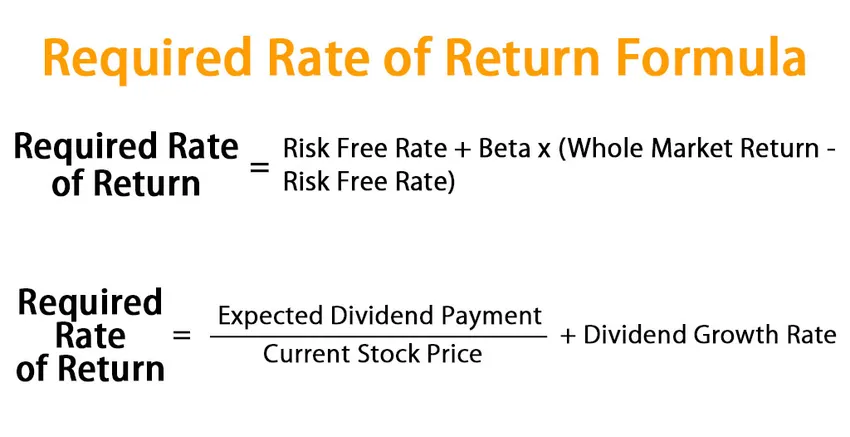

A megkövetelt hozam egy minimális hozam vagy nyereség, amelyet a befektető elvár az üzleti vállalkozástól vagy részvények vásárlásától, az ezzel kapcsolatos kockázatokkal összefüggésben, ha üzleti tevékenységet folytat vagy részvényeket tart. Máskülönben Hurdle Rate-nek lehetne hívni. Ez az a minimális hozam, amelyet a befektetőnek szüksége van a kapcsolódó kockázati szint kompenzálásához. A kockázatosabb projektek magas hozammal járnak, míg a kevésbé kockázatos alacsony hozammal. Mind a visszatérés, mind a kockázat közvetlenül arányosak egymással. Tehát a befektető kockázattal szembeni toleranciája alapján megváltozik a szükséges megtérülési ráta. Ezt a tényezőt főként a tőzsdén veszik figyelembe. A képlet döntéshozóként működik, mivel kiszámítja, hogy mekkora minimális hozamot várhat el a befektető egy társaságba történő befektetéssel. Az előírt megtérülési ráta kiszámítható a „Capital Asset Pricing Model (CAPM)” használatával, amelyet széles körben használnak, ha nincsenek osztalékok. Ez a módszer azonban figyelembe vesz néhány tényezőt, miközben az értékelést, néhány tényezőt, például feltételezi, hogy kockázat nélkül vette át az állományt, a teljes piaci hozamot és a projekt finanszírozásának általános költségeit (béta). A megtérülési ráta matematikai képlete:

Required Rate of Return = Risk Free Rate + Beta * (Whole Market Return – Risk Free Rate)

Alternatív megoldásként az előírt megtérülési ráta kiszámítható az osztalék-levonási módszer (az úgynevezett „Gordon növekedési modell”) felhasználásával is, ahol osztalék történik. Ez a képlet figyelembe vesz bizonyos tényezőket, például a jelenlegi tőzsdei árat, az osztalék növekedését állandó kamatlábbal, az osztalék kifizetését. Matematikailag ábrázolva,

Required Rate of Return = (Expected Dividend Payment / Current Stock Price) + Dividend Growth Rate

Példák a megtérülési ráta képletére (Excel sablonnal)

Vegyünk egy példát a megkövetelt megtérülési ráta kiszámításának jobb megértéséhez.

Itt töltheti le a Formula Excel sablonok szükséges előírt megtérülési sablonjátSzükséges megtérülési arány képlet - 1. példa

CAPM:

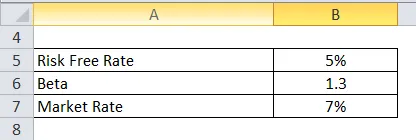

Itt található egy példa a befektetők számára a megtérülési ráta kiszámításához, hogy egy XY Limited nevű vállalatba fektessenek be, amely élelmiszer-feldolgozó vállalat. Tegyük fel, hogy a bétaérték 1, 30. A kockázatmentes arány 5%. A teljes piaci hozam 7%.

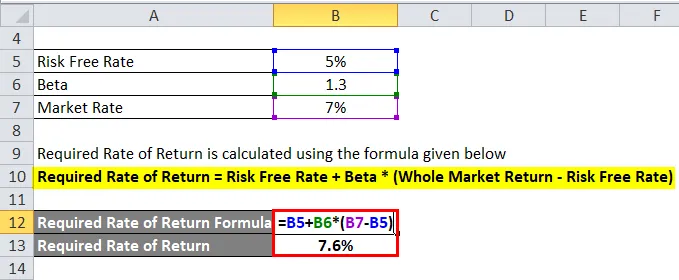

A szükséges megtérülési rátát az alábbiakban megadott képlettel számolják

Szükséges megtérülési ráta = Kockázatmentes ráta + Béta * (Teljes piaci hozam - Kockázatmentes ráta)

- Szükséges megtérülési ráta = 5% + 1, 3 * (7% - 5%)

- Szükséges megtérülési ráta = 7, 6%

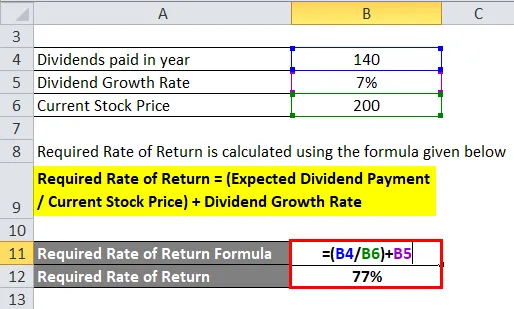

Osztalék kedvezményes modell:

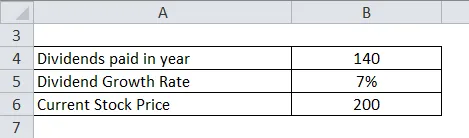

Ennek a modellnek a figyelembe vételével az XY Limited részvényenként 140 Rs osztalékot fizet. Az osztaléknövekedés mértéke 7% . A jelenlegi részvényárfolyam RS.200.

A szükséges megtérülési rátát az alábbiakban megadott képlettel számolják

Szükséges megtérülési ráta = (várható osztalékfizetés / aktuális részvényárfolyam) + osztaléknövekedési ráta

- Szükséges megtérülési ráta = (140/200) + 7%

- Szükséges megtérülési ráta = 77%

Szükséges megtérülési arány képlet - 2. példa

CAPM:

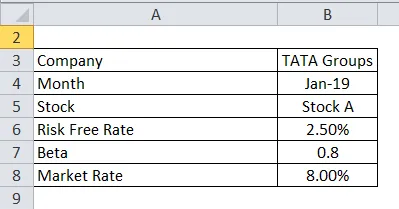

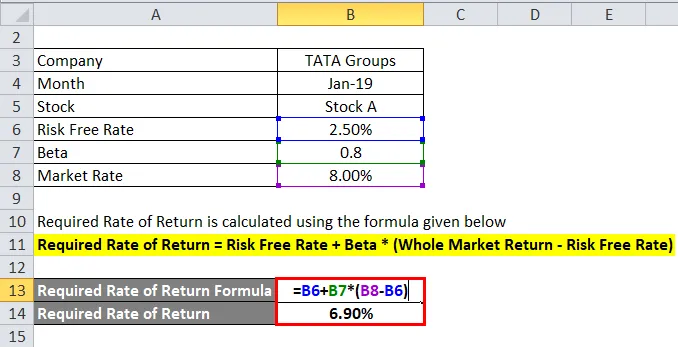

Vegyük a Tata Group vállalat valós példáját az alábbi, rendelkezésre álló információkkal.

A szükséges megtérülési rátát az alábbiakban megadott képlettel számolják

Szükséges megtérülési ráta = Kockázatmentes ráta + Béta * (Teljes piaci hozam - Kockázatmentes ráta)

- Szükséges megtérülési ráta = 2, 50% + 0, 8 * (8% - 2, 50%)

- Szükséges megtérülési ráta = 6.90%

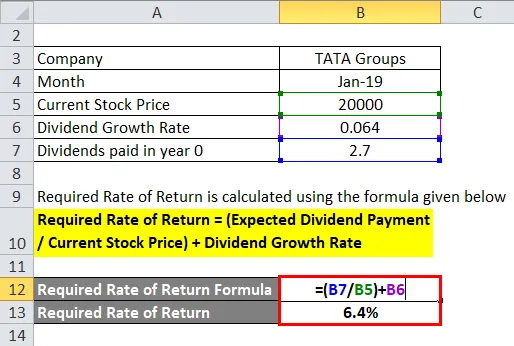

Osztalék kedvezményes modell:

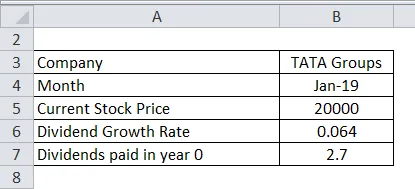

Vegyük a Tata Group vállalat valós példáját az alábbi, rendelkezésre álló információkkal.

A szükséges megtérülési rátát az alábbiakban megadott képlettel számolják

Szükséges megtérülési ráta = (várható osztalékfizetés / aktuális részvényárfolyam) + osztaléknövekedési ráta

- Szükséges megtérülési ráta = (2, 7 / 20000) + 0, 064

- Szükséges megtérülési ráta = 6, 4%

A megtérülési ráta képletének magyarázata

- CAPM: Itt van a lépésről lépésre történő megközelítés a szükséges visszatérítés kiszámításához.

1. lépés: Az RFR elméletileg kockázatmentes hozam az a kamatláb, amelyet egy befektető nulla kockázat mellett számít. Gyakorlatilag bármilyen befektetés, amelyet vállal, legalább alacsony kockázatot hordoz, tehát nulla kockázattal nem lehetséges. Indiában az állam 10 éves kötvénykamatlába 6% körüli (a legkevesebb kockázati ráta) vehető fel erre a referenciaértékre.

2. lépés: β az állomány béta-együttható értéke, amely a volatilitás mérője a piaccal vagy a referenciaértékkel összehasonlítva. A visszatérés tendenciája a piaci ingadozásokra adott válasz. Így mekkora kockázatbefektetés növeli a portfóliót a piacon. Ezt úgy számíthatjuk ki, hogy az eszköz és a piaci hozam hozama kovarianciáját elosztjuk a piac variancia szorzatával.

Béta = Kovariancia (az eszköz visszatérése * A piac visszatérése) / Variáció (a piac visszatérése)

A jó béta érték a standard index alapján 1. Az 1-nél kevesebb béta esetén alacsony a kockázata és az alacsony hozam. Az 1-nél nagyobb béta-érték magas kockázatot és magas hozamot jelent.

3. lépés: A teljes piaci hozam a piacon várható hozam. A piaci hozamot a neten történő kereséssel kaphatja, vagy hivatkozhat a standard indexre, például a NIFTY 50 indexre.

4. lépés: Végül megkapjuk az előírt megtérülési rátát az alábbiak szerint becsült értékek alkalmazásával.

Szükséges megtérülési ráta = Kockázatmentes ráta + Béta * (Teljes piaci hozam - Kockázatmentes ráta)

- Osztalék-levonási modell: Másrészről, a következő lépések segítenek kiszámítani a szükséges megtérülési rátát alternatív módszer alkalmazásával. Ez a modell csak akkor alkalmazható, ha egy társaságnak stabil osztalékkamatlába van.

1. lépés: Először is, a várható osztalékfizetés az a kifizetés, amelyet várhatóan kifizetnek a következő évben.

2. lépés: Jelenlegi részvényárfolyam. Ha az újonnan kiadott törzsrészvényt használja, akkor le kell vonnia a lebegő költségeket.

3. lépés: Az osztalék növekedési üteme a stabil osztalék mértéke, amely egy társaságnak egy adott időszak alatt fennáll.

4. lépés: Végül kiszámítják a szükséges megtérülési rátát az alábbi képletben szereplő értékek alkalmazásával.

Szükséges megtérülési ráta = (várható osztalékfizetés / aktuális részvényárfolyam) + osztaléknövekedési ráta

A szükséges megtérülési ráta képletének relevanciája és felhasználása

A megtérülési ráta képlete kulcsfontosságú kifejezés a tőke és a vállalati pénzügyekben. A befektetési döntések nem csak a részvénypiacokra korlátozódnak. Amikor a pénzt egy vállalkozásba vagy az üzleti tevékenység bővítésére fektetik be, az elemző megvizsgálja a kockázatvállaláshoz várható minimális hozamot. Ezek a döntések a többszörös beruházások alapvető okai. Tehát kiszámítja a jelenlegi osztalékbevételi értéket, miközben a készleteket értékeli. Emellett kiszámítja a jelenlegi szabad cash flow-t saját tőkébe. A tőkeprojekteknél segít meghatározni, hogy az egyik projektet a másikkal szemben kívánja-e folytatni, vagy sem. Ez a minimális hozam, amelyet egy befektető elfogadhatónak tekint tőkeköltsége, inflációja és más projektek hozama szempontjából.

Szükséges megtérülési ráta számológép

Használhatja a következő szükséges megtérülési arányszámológépet.

| Kockázatmentes ráta | |

| Beta | |

| Teljes piaci hozam | |

| Szükséges megtérülési ráta Képlet = | |

| Szükséges megtérülési ráta Képlet = | Kockázatmentes ráta + Beta x (Teljes piaci hozam - Kockázatmentes ráta) |

| = | 0 + 0 x (0 - 0) = 0 |

Ajánlott cikkek

Ez egy útmutató a megkövetelt megtérülési arány képletéhez. Itt tárgyaljuk, hogyan lehet kiszámítani a szükséges megtérülési rátát, valamint a gyakorlati példákat. A szükséges visszatérési ráta kalkulátort is letölthetjük az Excel sablonnal. A következő cikkeket is megnézheti további információkért -

- Képlet az egyenetlen elemzéshez

- Kedvezményes tényező kiszámítása

- Számítsa ki az egyszerű kamatlábat a képlet segítségével

- Példák az árindex képletére